P2P企业估值方法探究

|

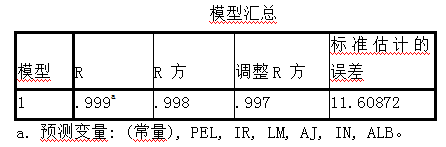

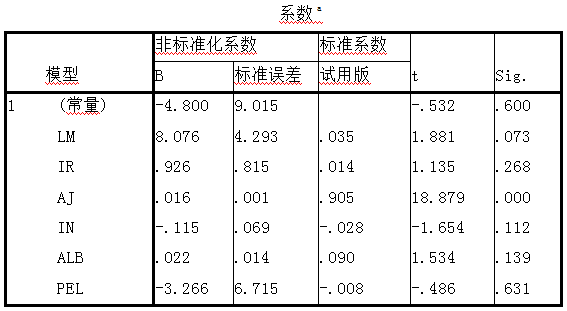

吴丽娜 韩求圆 李晓慧 北京服装学院商学院 基金项目:本文系北服研究生校外基地(兴城泳装名城)及校外指导教师队伍建设成果(编号:120301990121/004) 摘要:经历了2015年的爆发式高速发展期,P2P行业目前进入了一个市场发展相对比较平稳的阶段。全世界目前只有两家P2P企业在美国纽交所上市,未来还有更多平台面临着上市IPO定价的问题以及当下平台融资问题。当前,由于市场上缺乏一个相对成熟的估值定价模型,因此P2P企业的估值面临着诸多技术性挑战。本文将试图在众多估值方法中,探讨适合P2P平台估值的方法,从而为企业融资、IPO定价提供一个参考的依据。 关键词:P2P;IPO定价;估值定价模型;估值方法;企业融资; 一、引言 网贷行业目前还没有成型的估值方式,因此只能根据其行业属性去探究。鉴于P2P企业特有的互联网行业和金融行业的双重属性,本文旨在互联网行业和金融行业已有的估值模式的基础上,对P2P企业估值方法进行开创性探讨。 本文采取规范分析和实证分析相结合的方式,进行估值方法研究。由于企业在不同生命周期的估值方式不一样,所以规范分析是从不同生命周期来对P2P企业进行估值分析的。当下,全世界范围内只有两家上市的P2P企业,因此无法获取充足的样本进行实证分析;同时,能够在其他公开范围内获得的P2P平台的信息也非常有限。鉴于此,我们只能根据新闻公布出来的融资情况和网贷之家的运营数据或平台自身披露的数据,进行实证分析。 二、企业估值方法介绍及适用性分析 企业的估值方法分为绝对估值法和相对估值法。 传统的理论是根据预测的现金流量进行折现,求出终值。但P2P平台基本处于亏损常态,不宜用现金流折现来估算平台价值。因此绝对估值方法只能在P2P公司成熟或者现金流相对稳定的条件下才能使用。 (二)相对估值法 相对估值方法比较多,例如修正的市价比率以及PBG指标、PEG比率和PSG比率等指标。重点介绍一下可能比较适用于P2P行业的一些方法和理念。 1、市贷率 计算方法是:平台估算价值=年化当季借款额×估值系数β( β在0.8-1.0区间),以LC上市文件中披露的数据为例。 2、梅特卡法定律 计算方法是:平台价值=每个有效用户平均价值×用户总数×风险调整因子+残差调整项ε。 这种方法容易理解,但存在以下不足: 第一,有效平均价值。不同平台的每个有效平均价值有不同的估价。 第二,风险调整因子。不同平台执行的具体风控措施存在很大差距,由于业内没有具体标准,以及大数据不成熟,所以对于风险因子调整没有统一的定论。 3、VM指数 VM(V是估值,M是月数)指数指的是本轮融资与前一轮融资的估值差异倍数(本轮投前估值/前轮投后估值)除以两轮之间间隔的月数(本轮预计签约月与前轮交割月之间的日历月数)。 三、不同生命周期的估值方法 在不同时期,由于平台所面对的环境和具体状态不一样,其估值模型也就不一样。 (一)A轮——天使轮 这一时期的估值比较虚,比较适合的估值方式是VM指数估值方式。平台价值=上一轮估值后价值×两轮融资间隔月数×VM指数 (二)B轮——上市IPO前 当下,99%以上的平台都处于这个阶段,这个阶段目前没有非常可靠的估值方式。针对具体的业务情况,我们采用实证分析的方法。 以互联网企业和金融企业估值方法为依据,结合网贷企业具体的适用情形,具体步骤为:首先,建立数学模型,确立估值模型的函数表达式;其次,将相关数据带进估值模型表达式,回归得出相关方程系数; 具体实证分析如下: 1、研究模型设定与变量说明 互联网企业估值受到平台成交金额、用户数等影响;金融企业估值可能受到利率期限、风险以及未收回贷款余额等影响。因此基于相关数据资料,本文采用logistics回归模型,设计模型如下: FV=β0 +β1AJ+β2IR +β3LM +β4ALB + β5IN + β6PEL +ε 相关变量解释: (1)因变量 FV是公司价值,依据最近一期公开披露的融资额计算出来; (2)自变量 AJ,Annual turnover,年化成交量,根据最近一季度推算出年化成交量; IR,interest rate,利率,最近三个月份的算术平均值; LM,length of maturity,贷款期限,最近三个月份的算术平均值; ALB,Annual loan balance,年化贷款余额,根据最近三个月推算年化贷款余额; IN,investment number,年化投资者人数。 (3)控制变量 PEL,platform establishment,平台成立年限,哑变量,当平台成立年限小于3时,取值为0;当平台成立年限大于等于3年时,取值1; 2、样本选择和数据来源 本文选取样本为网贷之家2016年3月综合排名前50的P2P企业,剔除22家缺乏数据(无效)样本,剩余28家样本以及后续增加的2个样本,总共30个样本。 估值额确定如下:第一,对于能够在公开市场找到公允价值的,直接选取其市值为估值额。第二,对于存在公开融资的,以最近一期融资额为基础进行估值。由于最近一轮融资集中在B轮和C轮,出让股份额度在10%—20%区间,而平台一般只公布相关融资额,因此将融资数额除以15%(取10%—20的中位数)为其估值。 四、实证结果与分析  该模型下约有99.7%的样本值与趋势线吻合,拟合优度很好。  a. 因变量: FV 最终得到的表达式为: FV=-4.800+0.016AJ+0.926IR +8.076LM+0.022ALB-0.115IN-3.266PEL 理论上,当投资者人数增加时,网贷平台的价值应该随之增加。但是这种理财服务一般都是针对私人银行的高端用户,对净资产有一定的要求;金融行业的金融排斥效应使得社会中的某些群体根本没有能力进入进金融体系,没有能力以恰当的形式获得必要的金融服务。因此,网贷平台估值与投资者人数呈反比,随着这些“次级客户”的增多,平台价值反而降低。 对于VC而言,企业的估值无疑是和企业的发展速度挂钩的。可以从两个方面理解平台价值和平台成立年限成反比的关系。 第一,由于数据选取的是行业榜单前五十的P2P企业,这些平台本身综合实力都很强,所以对于风投而言,它们的价值高低没有存在很大差距。平台成立时间越短,意味着它的发展速度越快,对于资本而言,这就是最为优质的投资标的物,发展迅速而又稳健。 第二,数据显示,前十里面,有八家成立年限大于3年;而后面排名在11-30这个区间的,总共才6家,这说明平台成立年限对P2P企业的估值呈现分级化和差异化的特点。成立时间久,发展显得较为稳健,增速缓慢。而VC和风投的属性,就决定了他们更喜欢发展速度较快的平台。 (三)IPO后——相对成熟稳定前 这一阶段,可以采取市盈率或者修正市盈率估值,可以参考以下三个行业的估值: 一是第三方平台业务公司,如GrubHub、HomeAway,Priceline、eBay; 二是高增长的互联网公司,如Facebook、Linkedin、Twitter、Alibaba和Yelp; 三是靠收取金融服务中间费用的支付公司,如Visa和MasterCard。 (四)成熟期 成熟期的估值,可以对未来现金流量进行折现来估算P2P企业的价值。估值类似于金融类企业类型或者比较成熟的互联网公司,如百度、腾讯。 五、结论与建议 (一)结论 针对当下P2P发展现状,本文重点探讨了当下可能运用的P2P估值方式。首先论述了在不同的阶段下,P2P企业应采取哪些适用的估值方式;然后重点探究了当下P2P企业估值的模型;最后通过logistics回归分析,得出了相关的实证模型。经过实证发现,当下网贷平台的估值,年化成交量、利率、贷款期限、年化贷款余额成正比;而与投资者人数呈反比。 (二)建议 本文通过规范分析和实证分析探讨了影响P2P估值的因素,因此,在平台发展中估值中,我们给出如下建议: 第一,在风险能够把控的情况下,尽一切可能提升企业的发展速度; 第二,尽可能深度开发客户,提高客户的投资额度; 第三,在投资人数和个人投资额度中,优先选择后者; 第四,将年华成交量、年化贷款余额两方面做大。 参考文献 [1]彭毫.论网络经济的收益递增法则[J].当代经济管理.2009(7) [2]于永晓.互联网初创公司的估值方法探究[J].财会学习.2015(12) [3]王冉.90%的创业者需要直面“C轮死”[J].中国商人.2015(4) |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}