论可转换债券权益部分的会计处理

|

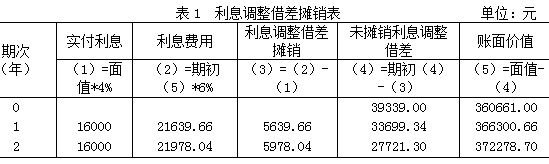

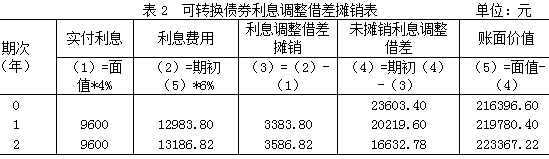

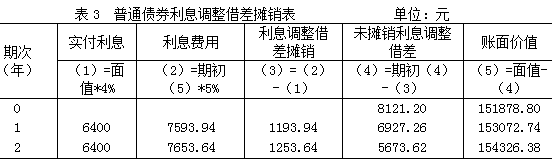

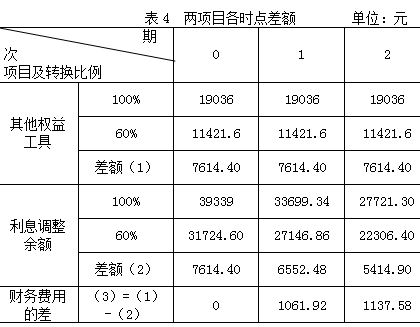

洪梦婷 刘英姿 山东科技大学经济管理学院 摘要:我国现行会计准则对可转换债券权益部分的会计处理的规定并不完善,当在规定时期内可转换债券未被全部转换成公司股票时,对于未转换权益部分应作何会计处理没有明确规定。本文针对权益部分的确认与计量从会计估计变更的角度提出以下会计处理思路:未转换的转换权价值应先消除由于债券发行时的初始确认问题对转换前期留存收益及所得税造成的影响,剩余部分转入未转换负债部分的利息调整账户。 关键词:可转换债券;转换权价值;会计处理;会计估计变更 可转换债券(以下简称“可转债”)是债券的一种,其实质是在发行公司债券的基础上附加了一份股权,允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票。对于可转债的持有者而言,可转债具有普通股所不具备的固定收益和一般债券不具备的升值潜力。对于债券发行企业而言,发行可转债可以以较低的代价筹措资金,有效地降低资金成本。由此,可转债对于发行方和投资方来说都具有很强的吸引力,同时也正是因为这些特殊性,导致其会计处理的复杂性。 一、可转换债券会计处理问题的提出 对可转债进行会计处理时,其中未转换债券部分所对应的之前记入“其他权益工具”中的转换权价值,我国现行会计准则并没有明确规定相应的会计处理方法。理论界以及实务界对此会计处理探讨的成果甚少。笔者以“可转换债券转换权价值”、“可转换债券会计处理”为关键词在中国知网进行搜索,相关文献仅见由聂晶、薛洪岩两人发表于《才智》2014年01期 上的一篇题为《可转换债券会计处理问题探讨》的文章。该文作者认为最终未转换的权益部分属于企业的纯收益,符合营业外收入的确认标准,因此应该将“其他权益工具”中的转换权价值转入“营业外收入”。而笔者认为此种会计处理方法不妥。转换权价值源自企业的债务筹资活动,企业发行债券的交易不能产生损益,另外,转换权价值的去向是因债券转为股票而转入了“资本公积-股本溢价”。因此,从这个角度上来说,未转换的权益部分属于企业与所有者投入资本相关的经济利益,也就不属于企业的利得,更与企业的当期损益无关。所以在笔者看来,将剩余权益部分转入营业外收入的会计处理是不恰当的。 二、可转换债券权益部分会计处理的建议 对于可转债中的未转换的权益部分,笔者认为可从会计估计变更的角度分析,采用未来适用法,将留在“其他权益工具”账户中的转换权价值转销。具体分析过程如下: 债券发行公司之所以在发行可转债时将转换权价值从债券中分离出来确认为其他权益工具,是因为转换权的价值源于债券能转换为普通股。也就是说,公司在发行可转债时就已经做好了投资者可能会按照规定将持有的全部可转换债券转换为本公司普通股股票的准备,实质上这属于会计估计。而客观上企业对于投资者是否会按照规定将债券转换为股票、会将多少债券转换为股票具有不确定性。对此,现行的会计处理是:债券发行公司估计债券投资者会按照规定按100%的比例全部转换。因此,当可转债只有部分被转换成普通股时,说明公司原有的会计估计发生变更。 债券发行时计入“其他权益工具”中的转换权价值实质上属于可转债账面价值中的一部分,即它是从“应付债券-可转债-利息调整”中拆分出来的一部分价值。当可转债在规定期内只有部分被转换时,按100%转换比率确定的转换权价值则被高估,导致企业的所有者权益不真实;与此同时,确定的应付债券的价值被低估。很显然,这不符合谨慎性原则。因此,我们根据未来使用法的会计处理原则,采用未来适用法,进行以下处理:在转换期结束,采用新的转换比率确定未转换部分的债券及其对应的转换权价值并追溯到债券发行的时点,初始确认时即按实际转换部分确认为可转债和转换权价值,后续利息调整摊销时按照较高的实际利率摊销,而未转换部分不确认转换权的价值,后续利息调整摊销时按照较低的实际利率摊销。这种处理方法虽然繁琐,但冲销了原有会计估计中多计的其他权益工具,和由于利息调整按照较高的实际利率摊销导致的对留存收益及所得税的影响,正本清源。 下面举一例说明未来适用法下可转债的会计处理: 例:A公司于 根据以上资料,可以进行如下会计处理: 借:银行存款 379697 应付债券-可转债-利息调整39339 贷:应付债券-可转债-面值 400000 其他权益工具 19036 假定A公司可转换债券的持有者于 确定转换日债券的账面价值与未摊销利息调整借差,计算结果详见下表1:  借:应付债券-可转债-面值 240000 其他权益工具 11421.60 贷:应付债券-可转债-利息调整16632.78 股本 168000 资本公积-股本溢价 66788.82 此时,对于未转换的那40%的转换权价值进行相应的会计处理。首先对其在发行时点上按已知转换比例(60%)分别确认可转债和普通债。账务处理如下: 债券的60%确认为可转债: 借:银行存款 227818.20 应付债券-可转债-利息调整23603.40 贷:应付债券-可转债-面值 240000 其他权益工具 11421.60 债券的40%确认为普通债: 借:银行存款 151878.80 应付债券-普通债-利息调整8121.20 贷:应付债券-面值 160000   由上述账务处理可知: 调整后计算出的两年间的财务费用总额=12983.8+13186.82+7593.94+7653.64=41418.20(元) 原方法计算出的两年间的财务费用总额=21639.66+21978.04=43617.70(元) 两者之差=43617.70-41418.20=2199.50(元) 根据以上计算结果我们可以看出,由于在发行债券时确认的转换权价值不同,导致后期的财务费用存在差距,财务费用的虚增导致企业的利润减少,也就减少了企业的留存收益和所得税。笔者将通过对两种处理方法下“其他权益工具”和“应付债券-可转债(普通债)-利息调整”两账户各时点的差来清晰地展示各年财务费用的差,见下表:  由上表可以知道,第一年多计算的财务费用为1061.92元,第二年多计算的财务费用为1137.58元,第二年末利息调整的差额为5414.90元。所以应将未转换的权益部分先消除对第二年期初留存收益(假定企业按照税后净利润的10%计提盈余公积)和所得税(假定所得税税率为25%)的影响,再冲减第二年的财务费用,剩余部分转销至“应付债券-普通债-利息调整”账户。 借:其他权益工具 7614.40 贷:盈余公积 79.64 利润分配-未分配利润 716.80 递延所得税负债 265.48 财务费用 1137.58 应付债券-普通债-利息调整5414.90 三、结论 综上所述,对于可转债未转换权益部分的会计处理,本文的观点是将其界定为会计估计变更而采用未来适用法。采用这种方法优点有二:第一,能够客观计量实际实现的可转债的转换权价值,可靠报告所有者权益;第二,可以客观计量实际发生的利息调整的摊销额,从而可靠报告利润表中的损益信息。因此,笔者认为对于可转债未转换权益部分进行以上会计处理是很有必要的。 参考文献: [1]杨金观.论可转换债券会计核算的有关问题[J].中央财经大学学报.1998(07). [2]聂晶,薛洪岩.可转换债券会计处理问题探讨[J].才智.2014(01). [3]戴德明,林钢,赵西卜.财务会计学(第七版)[M].北京:中国人民大学出版社,2014:236-240 |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}