住房公积金绩效审计评价指标体系构建研究

|

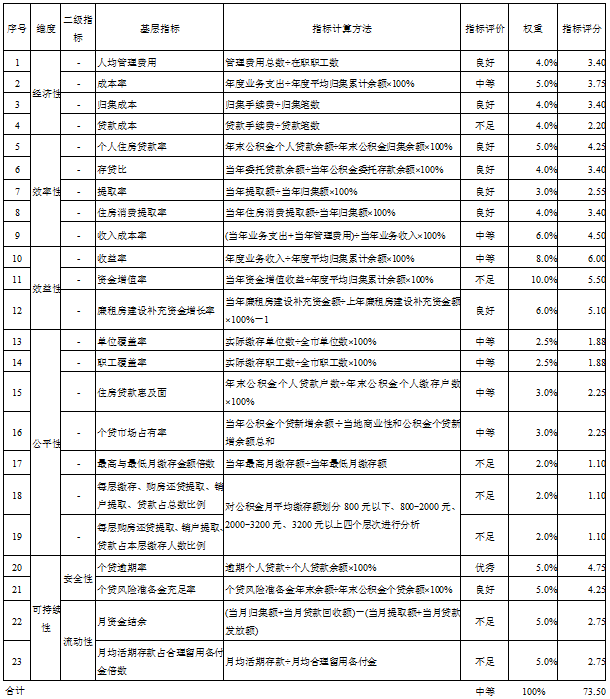

———基于G市住房公积金绩效审计项目 曹婉娥 广州市审计局 摘要:住房公积金资金量大,资金运用绩效如何,社会关注度高。本文旨在以修正后的“5E”绩效审计框架为基础模型,从经济性、效率性、效果性、公平性和可持续性五个维度构建住房公积金绩效审计评价指标体系,试图从基本模型、具体指标、权重赋值等方面对现有研究作出一些改进,并将构建的指标体系应用实际审计项目中,对公积金绩效审计理论研究和实务工作具有一定的意义。 关键词:住房公积金,绩效审计,评价指标 一、研究的背景和目的 我国住房公积金制度,是在借鉴新加坡中央公积金制度的基础上于1991年建立的。至2015年末,全国公积金缴存余额已达40674.72亿元。然而,多年以来公积金在资金保值增值能力、资金安全和公平性等方面备受人们质疑。 为了规范公积金管理、提高资金效益,一直以来各级审计机关在公积金审计领域作出了有益的实践,成果主要体现在真实合法性方面。在理论研究方面,有些学者提出了关于公积金审计要点的研究,个别学者提出了公积金绩效审计评价指标。本文在前人研究的基础上,结合住房公积金管理的特征,以修正后的“5E”绩效审计模型为基础构建了绩效评价指标体系,并应用到G市公积金绩效审计项目中。 二、文献综述 目前,国内外对我国住房公积金绩效开展的研究比较少。放眼世界,与我国住房公积金制度最相似的莫过于新加坡的中央公积金制度,然而该制度覆盖的范围比我国公积金制度的更广,除了住房保障,它还覆盖了养老、医疗、教育等民生领域。在国内,目前关于公积金绩效评价方面的研究从统计学范畴开展的居多,学者刘洪玉、易昌军、李金萍等人运用统计方法进行了研究。而从审计的视觉,陈献东等以平衡计分卡为模型进行了绩效审计评价指标的探索。本文试图从评价指标体系的基本模型、具体指标、指标权重和体系应用等方面对现有研究作出一些改进。 三、住房公积金绩效审计评价指标体系构建 (一)基本模型 自20世纪70年代起,绩效审计在世界上蓬勃发展,从以经济性、效率性和效果性为主要内容发展至涉及公平性、环境性等评价维度。本文构建的公积金绩效审计评价指标体系以修正后的“5E”绩效审计模型为基本框架,涵盖经济性、效率性、效果性、公平性和可持续性等五大维度,分别主要评价公积金投入和使用环节的节约水平、投入和产出之间的关系、公积金设立预期目标的实现程度、公积金政策执行规则和实现结果的公平性和影响公积金存续的安全和流动性因素。 (二)指标构成 评价指标的设计应以客观性、充足性与相关性、全面性与代表性为主要原则。比如,应采用对某特定评价内容的基本指标,避免重复使用与其相关的综合性指标。结合公积金管理具有保值增值性、可持续性和公平性的特点,与现有文献提出的指标相比,本文一是在经济性指标方面,增加采用成本率、人均贷款成本等指标,较全面地反映公积金业务成本情况;二是在效率性指标方面,选取反映资金贷款、提取、缴存环节效率等指标;三是在效果性指标方面,采纳现有文献中已关注的资金收益率和资金增值率指标,此外增加廉租房建设补充资金增长率指标;四是在公平性指标方面,增加覆盖率、住房贷款惠及面等指标;五是在可持续性指标方面,增加月资金结余、月均活期存款存款占合理留用备用金倍数等指标。 (三)权重赋值 本文采用专家打分法为指标体系赋权。本文基于G市公积金绩效审计的实际案例,以反映公积金绩效审计评价的核心价值为导向——重点评价住房公积金在可持续发展基础上的保值增值情况,考虑了对公积金绩效影响的关键因素和指标之间的逻辑关系,确定各维度的重要性水平以及每个指标在各维度中的重要性水平,综合审计组成员在项目中对公积金绩效的理解,结合向被审计单位有关专家了解的情况,对本文构建指标予以赋权。 四、案例评价 审计人员将各指标评价分为优秀、良好、中等、及格、不足、较差六个级次,按100分制,上述六个层级评价对应的评分分别为90(含)-100分、80(含)-90分、70(含)-80分、60(含)-70分、50(含)-60分和50分以下。按照上述指标评价层级对应的分值区间,取其平均值,乘以各指标权重,加权平均计算得出项目的综合得分。从项目基础指标评分来看,效率性类别指标完成得最好,各指标基本被评为良好;公平性指标较差,多个指标被评为不足;而经济性、效果性和可持续性几类指标则存在不同层级的评价。经计算,该项目的综合总分为73.5分,即G市住房公积金绩效审计综合评价为中等。 本文构建指标、赋值权重和案例评价详见表1。 五、研究结论 本文构建的公积金绩效审计评价指标体系,在基础模型适用性、基层指标精细度、指标权重合理性和实践应用验证性等方面,较科学地反映公积金绩效水平,对公积金绩效审计理论研究和实务工作具有一定的意义。 但由于笔者能力所限,本文还存在诸多不足之处。比如,采用专家打分法赋权易受主观影响,构建的具体指标难免存在考虑不周的情况,需要在以后实践中加以改进。 表1 G市公积金绩效审计指标评价表  参考文献 [1]陈献东.住房公积金运营绩效审计评价指标体系研究.南京审计学院学报,2015,2:83-87 [2]刘洪玉.推进和完善住房公积金制度研究.北京:科学出版社,2011 [3]住房和城乡建设部.全国住房公积金2015年年度报告.http://www.mohurd.gov.cn/wjfb/201605/t20160531_227668.html,2016-5-30 |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}