��Ӫ����������Ϣ��������ҵ����Ч��Ӱ��

|

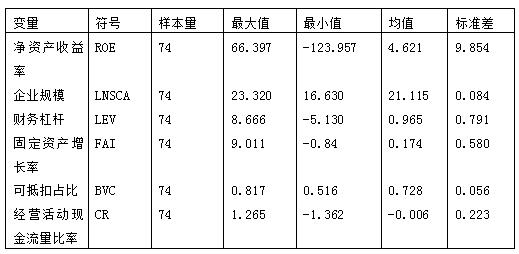

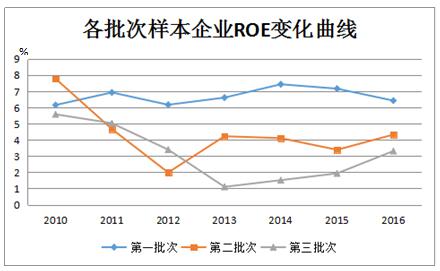

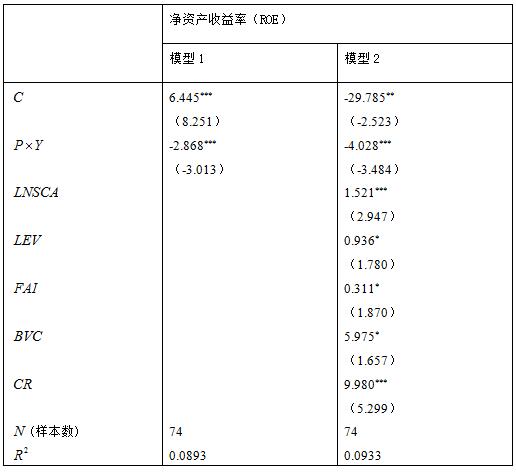

���� ���� ������ҵ��ѧ����ѧԺ ժҪ���ִ�������ҵ���ҹ�����������“Ӫ����”˰�Ƹĸ����ҵ֮һ������Ϣ����ҵ���ִ�����ҵ����Ҫ��ɲ��֣��о�����˰�Ƹĸ��Ӱ��Դٽ��ҹ�������ҵ����˰�Ƹĸ�����Ҫ�IJο����塣ͨ���Ѽ����� 2010-2016���ҹ�74���ڻ������е���Ϣ��������ҵ��˾��������ݣ�����Eviews7.2��������˫�ز��ʵ֤�о�������ʵ֤�����Ľ���ó����ۼ���Ϣ����������ҵ��“Ӫ����”�����Ч�½������伨Ч���ͺ�ЧӦӰ�졣�����Խ���������ҵ������˰�ճﻮ���Ż�ҵ�����̵���صĽ��顣 �ؼ��ʣ���Ϣ��������ҵ��Ӫ����������Ч һ������ 2016��5��1�գ����Ž���ҵ�����ز�ҵ������ҵ���������ҵ����Ӫ�����ķ�Χ���ҹ��������2012��������Ӫҵ˰����ֵ˰���ɵ����̡����һ�ε�“��Χ”��������������ҵ����ʵ��“Ӫ����”����ҵ��ͨ����������Ӫҵ˰��ʹ��ֵ˰ȫ�渲�Ƿ���ҵ����ͨ����ҵ��ĵֿ�������ʹ�ҹ��IJ�˰���Ƶõ����ơ� “Ӫ����”��2012�����Ϻ���չ�Ե�������ȫ����Χ�������˰Ч�����ԣ������Ϸ��ϸĸ��ʹ��ҵ˰��ֻ��������Ŀ�꣬���������е���ҵ�����ܵ��ĸ��������ĺô����ع�ѧ�����������о�������Ӫ����������˰��������������ҵ�������ڡ���ͨ����ҵ�Ͳ����ִ�����ҵ����屻�����Ե㷶Χ����Ըĸ������ķ�Ӧ��Ȼ�������ڶ�ѧ�ߵĹ�ע����Ϣ������ҵ��Ϊ�ִ�����ҵ����Ҫ��ɲ��֣���Ͷ������ٶȿ죬������Դ�ܼ����ص���һ������������������չ��Ϣ��������ҵ�������ҹ��Ƽ��˹���ս�Բ�������������ҹ��Ƽ�ˮƽ����ǿ���ʾ��������������ҹ���Ϣ����������ҵ�������볤ʱ������Ӫҵ˰��������һ���̶��϶��谭����һ��ҵ�ķ�չ��“Ӫ����”���ߵij�̨��ͨ������ҵ��˰�ս��е��أ�Ϊ�䷢չɨ���ϰ��������Ϣ����ҵ��“Ӫ����”���ߵ�Ӱ��Ҳ�ͳ�Ϊ���о����ص㡣Ȼ������������Ϣ��������ҵ��“Ӫ����”����Ӱ����о��������࣬���ж����о�ռ�֣������о���ͨ��������ͨ�Ķ�Ԫ���Իع�ģ���������Ա����������֮��Ĺ�ϵ�����ַ������ڵı˾������׳���ģ���ڲ��Ա����������֮���Ӱ�������������,�������������ӳ���ͱ����ͱ����ͱ���֮��Ĺ�ϵ����ʵ֤�ĽǶ��ϸ�“Ӫ����”���߳���ǰ����ҵ����Ч�ı仯��˵���������߸ĸ�ȷʵ������ع�ϵ����˵��˴�֮����������ϵȴ��Щǣǿ����Ϊ��˾����Ч�ı仯���ɶ������ع�ͬ�����Ľ������Ͳ��ɱ���Ļ����“Ӫ����”����ҵ����Ч�仯֮���“�����”�����⣬����“Ӫ����”���ҹ�˰�ĵ�ս���Թ��ɣ���������Ҳ�Ƿֽηֵ�����չ��������˫�ز��ģ���ܸ��õĿ��Ƶ�����������죬�����ܶԸĸ�Ч��������Խ�Ϊȷ���жϡ� ���Ķ���Ϣ��������ҵ��ʵ֤�о��������ϣ������ڻ������е���Ϣ��������ҵ��˾2010-2016���������ݣ�ģ��������˷������߸ĸ����ҵӰ��ľ���ģ�ͣ�˫�ز��ģ�ͣ�DID�����Դ�������“Ӫ����”����ҵ����Ч��������Ӱ�졣�����������飬����˫�ز��ģ�ͱ���������������ǰ��������һ�����߱����������ģ����������Ƿֽ���ν��У��ҹ����ִ�����ҵչ����“Ӫ����”ǡ�þ���������������“Ӫ����”�ڵ���ͬһ����ͬһ��ҵ˰��ǰ�����Ч���������ͬʱ���ֵ�������ͬһʱ����ϲ�ͬ������ͬ��ҵ֮��IJ��죬�ڴ˻�����չ���ķ�������Ч�ų�������ʱ�����ߴ�����Ӱ����Ե��������Ե�������¼����죬�Ӷ��ó����߸ĸ������“��ЧӦ”�� “Ӫ����”��ǰ�ҹ���ֵ˰��Ӫҵ˰���棬��ֵ˰����˰��Χ��������ί�мӹ������ۡ����ڻ���ṩ�ӹ����������������ص��������ֵ����˰��Ӫҵ˰����˰��Χ���ṩӦ˰�������˰��ʽΪӪҵ����˰�ʵij˻������Ե�ȱ���Ǵ����ظ�����˰�����֮�£���ֵ˰�����������ظ���˰�����⣬Ҳ������˰�����Ե��ص㡣�ҹ���1984�����˰�Ƹĸ��ֵ˰��Ϊ����˰�֣�1993�꽨������������ֵ˰��ϵ��2009�꿪ʼת����������ֵ˰���������̶��ʲ��Ľ���˰����������˰�п۳�������������ֵ˰��ϵ�£�������������������ֵ˰��2012��1�����ҹ��Ϻ������Ľ�ͨ����ҵ�Ͳ����ִ�����ҵ����ʵʩ“Ӫ����”��ͬ��9�£��Ե������һ�������������ա��㶫��8��ʡ��2013�꽫��Χ��չ��ȫ����2014�꣬��·������������������Ե㣬�����ţ�“Ӫ����”�ڵ���ҵչ����2016��5��1�գ�������װҵ�����ز�ҵ�����ڱ���ҵ���������ҵȫ�������Ե㣬“Ӫ����”ȫ��ʵʩ�� Ŀǰ“Ӫ����”�������ҹ��������������࣬ѧ�߶��俴��Ҳ�Ǹ��㼺�����ع��ҹ��������ж���ҵ��“Ӫ����”Ӱ����о�����Ҫ�У����»�����֮��(2009)��Ϊ��ֵ˰ֻ����ֵ������˰��Ӫҵ˰������ȫ����˰����Ȼ˰����Խϵͣ����ظ���˰��ʹ����ҵ������˰����һ���ͣ�����Ӫҵ˰������ģʽ�����ڸ����ҵ��ϸ�֣�����˰����ϵ��Լ���ҹ��Է���ҵΪ���ĵ�����ҵ�ķ�չ������(2013)��Ϊ“Ӫ����”����ʩ�г��ڵ������ǶԴַ���ҵ�����������ƣ����Ӧ�ø���ķ���ҵ���뵽“Ӫ����”�Ķ����У����ߵ�Ŀ��ּ�ڶ�������ҵ��������ֵ˰�ֿ۵�������ϵ���Դﵽ��ͨ�ҹ������ҵ������Ŀ�ģ����ִ�����ҵ���÷�չ�����������徭�õķ�չ����������2013����Ϊ��“Ӫ����”˰�Ƹĸ�����У��������ų������Ե���ҵ����˰�����ӵ���������Ϊ��ֵ˰˰���ĸߵ��Ƕ�����ع�ͬ���õĽ����������˰���йأ������豸����Ƶ�ʺͻ�ȡ��ֵ˰ר�÷�Ʊ���׳̶ȵ��йأ�“Ӫ����”��������ͨ��˰�����Ӵ�������˰ЧӦ��ʵ�ֵֿ۴����ļ�˰ЧӦ������“˫��ЧӦ”���Բ�ҵ�ṹ���е����ġ� �º�÷��2013��ͨ����ijһ�ص�������ҵ�IJ������ݲ���“Ӫ����”ǰ����ҵ��˰���仯���,��Ϊ��Ϣ������ҵ��˾ͨ��ʵ��“Ӫ����”����ʹ˰�����ͣ���˾�����ӯ��������˶��õ����ӡ���������“Ӫ����”�ĸﷶΧ������,Խ��Խ��Ľ���˰��ʵ�ֵֿۣ��Ӷ���˾���˰�պ����ͻ�Խ�ࡣ����������������2016��ѡȡ��Ϣ��������ҵA�����й�˾2011���2013������ݣ�����˫�ز��ģ�Ͷ���Ϣ��������ҵ��Ч��“Ӫ����”��Ӱ�������ȫ���ʵ֤���������������“Ӫ����”���Ե������˾��ӯ��������Ӫ�������ͳ�ծ���������дٽ����ã��Ҳ�ͬ�Ե������������ʵʩʱ�䳤�̵�ԭ��������Ч�����ڲ��졣�����죬��责��ᄃ��2017��ѡȡ126����Ϣ����������ҵ���й�˾Ϊ���������о����ó�������ת˰˰���ļ����������Ϣ����������ҵ�IJ���������“Ӫ����”ͨ���̶��ʲ��ֿ�ЧӦ�������ɱ��ֿ�ЧӦ�ȷ���Ӱ����Ϣ����������ҵ���������� ͨ���Ķ�ѧ���ǵ��о��ɹ����ѿ����������о������ĽǶȲ�ͬ������ʵ֤������Ҳ���죬�������ý��û��ͳһ�Ķ��ۡ���Ϣ��������ҵ���ҹ���չ�Ƽ��˹�ս�Ե���Ҫ���壬���ķ����Ʊػ����������ҵ��������Ϊ“Ӫ����”�Ե����ͷ��ҵ���о��������߸ĸ��Ӱ���Լ�������Բ�Ҳ���������ҵ��ģ�����á�������“Ӫ����”��ʼ����Ϣ��������ҵ��չ�Ե��������ҹ�ѧ�߶�����о�������������Ϣ��������ҵ��������˫�ز��ģ�ͽ���ʵ֤���о�ȴ�����漰�� �������۷������о����� ��Ϣ��������ҵ���ִ�����ҵ����Ҫ��ɲ��֣���“Ӫ����”֮ǰ����5%��Ӫҵ˰�ʣ�Ӫ����֮����ֵ˰��Ϊ6%������˰�ʷ��濴������ߡ������ڴ���ҵ���漰�ܶ������ҵ,��Ϣ����������ҵ���������������̶��ʲ���ҵ��ȡ����ֵ˰ר�÷�Ʊ,�ɴ˲����Ľ���˰�ɵֿۣ��Ӷ�����˰���������������Ե���ҵ��˰������Ϊ����˰�ĵֿ۳����½�,���ֿ۹���IJ�ͬ���¼�˰�̶ȵĴ�С���ֽϴ���죬��ҵ��˰�ո�������ȡ����˰��������������˰ЧӦ��ʵ�ֽ���ֿ۴����ļ�˰ЧӦ���ߵ�����һ���������ľ�ЧӦ��“Ӫ����”��ͨ��Ӱ����ҵ��˰����Ӱ����ҵ�IJ���Ч�� ������Ӱ�칫˾����Ч���棬���ȣ�����Ӫҵ˰�Ǽ���˰����ֵ˰�Ǽ���˰��“Ӫ����”��Ӱ�칫˾��Ʒ�ļ۸��ƶ�������������һ��������£���ҵȷ���������֮���٣��ɼ�“Ӫ����”ͨ��Ӱ���������ҵ˰��Ӱ����ҵ������Ӱ����ҵ��ӯ����������ˣ�����ӯ��������Ӱ�첻�ܼ�˵������ǽ��ͣ���Ϊ����Ӫҵ���롢��Ʒ���۵����ع�ͬ���õĽ�����ڶ���“Ӫ����”����ҵ�̶��ʲ����˶�����۾ɶ�Ҳͬʱ���٣��Ӵ�Թ̶��ʲ���Ͷ�ʿ��������ת�ʣ�ͬʱ��ҵ��Ӫ������Ҳ�õ���ߡ��������ֵ˰˰��Ϊ�������м���Ĺ�˾Ӧ���ɵ�˰������٣�Ӧ��˰���Լ�����˰���ļ��٣�Ҳ��һ���̶��ϼ�����ҵ�ĸ�ծ�������ҵ���ֽ��������⣬�̶��ʲ�����������ֵ˰��˰����Χ�ڣ���˾�������ʲ�Ҳ����ԭ���Ļ������������ӣ���ҵ�ij�ծ����Ҳ����ߡ��ۺ����ϣ������������1��“Ӫ����”�������Ϣ��������ҵ���й�˾�IJ���Ч������“Ӫ����”���߿�ʼ֮����ѧ����Ԥ�������߸ĸﵱ����ܻ���ָ���ҵ����Ч�»����������Ÿĸ�ʱ������ƣ���ҵ����Ӧ���߱仯��������Ӧ�ĵ���������Ч����ֻ�ת����˱����������2��“Ӫ����”����Ϣ��������ҵ����Ч������Ӱ������ͺ�ЧӦ�� ��������ѡ�����о���� ��һ������ѡȡ��������Դ ����ѡȡ��������ҵ��Դ��2010-2016���ڻ������е���Ϣ��������˾�������ST�� ��1“Ӫ����”�����������Ե�ʱ��  �����ռ�������������˾2010-2016��IJ������ݾ���Դ�ڹ�̩�����ݿ⡣ ������������� ����ѡ�ü�Ȩƽ�����ʲ������ʺ�����˾�IJ���Ч�������ͱ��������Ľ��ͱ���Ϊ�����������������˾�Ƿ�ʵʩ“Ӫ����”���䷴ӳ���������Ե�������Ե���ݺ�Ĺ�˾���ο�����ѧ���ǵ��о�������ѡ��Ŀ��Ʊ���������˾��ģ���̶��ʲ������ʡ�����ܸˡ���ҵ�ɱ��ɵֿ�ռ�����Լ���Ӫ��ֽ��������ʵȡ���������������2�� ��2����������  ������ʵ֤ģ�� ���Ľ�2012�꿴��“Ӫ����”�¼������꣬�Դ�Ϊ��ȫ���������ֳ����飬������Y������ǣ���2012��֮ǰ����ֵY=0����2012��֮��ֵY=1��ͬʱ����ͬһ�꣬����Ҳ���������ޱ�����“Ӫ����”�Ե㣬��Ϊ���飬��P����ǣ����������Ե�ĸ�ֵP=1��δ�������Ե�ĸ�ֵP=0������ȫ�������ͱ��ֳ����飬��P*Y��ʾ������������˫�ز�ֻع鷽�����£�  �ġ�ʵ֤�������� ��һ��������ͳ�Ʒ��� ����Excel 2010�����ݽ�������������ͳ������Eviews7.2��������ҵ�������ݽ�����ػع�������õ���Ҫ������������ͳ�Ʊ�3����������������ҵ����Ч�ı仯����ͼ1�� ��3������ͳ��   ͼ1 ��ͼ1���������ֵ����ƿ��Կ�������“Ӫ����”˰�Ƹĸﵱ�����������ҵ��ҵ�����������»�����������ʱ������ƣ�����ҵͨ������������Ӧ���ߺ����Ч���ֻ�ת����һ�����Ե���ҵ�IJ���Ч�Ѿ����ֳ����ĸ�ǰ�ļ���“Ӫ����”����ҵ��Ч�������̬�ƣ�֤���˼���2��ͬʱҲ˵�����߸ĸ��Ŀ���Ǵٽ���ҵת������������ߺ��ľ������� ���������˫�ز�ֻع���� ����ͳ������Eviews7.2�������˫�ز�ֵĻع������������ģ���ݱ��������������Ϊ����Сģ�ͣ�����ģ��1û�м�����Ʊ�����ֻ�����������ģ��2�м����˿��Ʊ�����Ŀ���Ǽ����������ϵ�����ȶ��ԣ��õ���������4�� ��4���˫�ز�ֽ��  ע����4������ΪTֵ��***��**��*�ֱ��ʾ��1%��5%��10%ˮƽ������ ˫�ز�ֻع���������ģ��1��ģ��2�еĹؼ�����ϵ����Ϊ����˵��“Ӫ����”������ҵ�IJ���Ч�½�����ǰ�������ļ�������෴��ģ��1�йؼ�����ϵ��ͨ��һ���������Լ��飬ģ��2�м�����Ʊ���ʹ�ùؼ������������Եõ���ߣ�tֵ�ľ���ֵ����3���ڼ�����Ʊ�����ģ��1��ģ��2�Ĺؼ�����ϵ�����б䣬������ϵ���ľ���������һ���̶�������ȶ��� ��4�п��Ʊ��������ù̶��ʲ������ʺ������ɱ��Ŀɵֿ�ռ���ʶ���ҵ����Ч�����������Ӱ�죬�Ҿ�ͨ����10%�����Լ��飬��������ͨ����ҵ˰���Բ���Ч����������Ӱ�졣 ������Կ�����˾��ģ���侭Ӫ��ֽ��������ʶ���ҵҵ����Ӱ���������ع�ϵ����˾��ģԽ��Ӫ��ֽ�����Խ����ҵ����ЧԽ�ã���һ��ϵͨ����1%�������Լ��飬����Ӫ��ֽ���������ҵ�IJ���Ч��ϵ�ش�˾�ھ�Ӫ�����пɶ��õ��ʽ�Խ���㣬����Ӧ“Ӫ����”�ı���в��и���Ļ���ȥ��������豸��������ҵ�Ĺ�ģ����ˣ���Ϣ����������ҵ�ڸĸ������ע���ֽ������Ĺ�������������߲���Ч�Ĺؼ������⣬ģ��2�еĿ��Ʊ�������ܸ�ϵ��Ϊ����ͨ��10%�������Լ��飬������˰��ЧӦ�Ĵ��ڣ�����ҵ����ͨ��һ���̶ȵĸ�ծ��Ӫ��ʵ�ָ��õ�ҵ��Ч���� �塢�о����ۺͽ��� ��Ϣ����������ҵ�IJ���Ч��“Ӫ����”����Ӱ���ڸĸﵱ��仯������������εIJ���Ч�������»���������ʱ������ƣ�“Ӫ����”Ч����ת����������Ϊ��һ���ε��Ϻ����������������Ч�Ѿ������ĸ�֮ǰ��ʣ�µ��������Σ����Ҳ��ת������˵����“�ͺ�ЧӦ”�Ĵ��ڡ���ЧӦ�Ĵ��������˸���ҵ��Ӧ��“Ӫ����”�������ֱ仯ʱ�����ģ���ȫ����Χ�ڵ�“Ӫ����”������Ҫ���塣�ͺ�ЧӦ�Ĵ��ڳ��ڹ����“Ӫ����”���߲��Ǽ�Ϊ�˼�˰������߲�ε�Ŀ������˳��ҵ��Ͷ��������Ĺ�ϵ���ٽ��ֹ�Э��������רҵ����ˮƽ��ʹ�ҹ�����ҵ�õ�ת�ͺ������� ͨ��ͼ1�ı仯���߿�֪����Ȼ��һ���������Ե��������ҵ����Ч��ԽϺã����ڶ����͵������������Ե��������ҵ����Ч��Ȼû�г��ֳ������߸ĸ�֮ǰ�����ӵ��������Ͽ��ǣ�������Ϊ�Ե���Ϻ�����Ϊ��Ϣ��������ĵ��������Ҳ������Ӧ���߱仯���Ӷ���ȡ���߸ĸ����������ͼ1���������������伨Ч��Ȼδ�ﵽƽ���������ƣ��ڶ��������Ե��������ҵ��Ӧ�ò�ȡ��ͨ�ֶ�������Եؽ�����⣬������Ϊ���Դ����¼����濼�ǣ� ���ȣ�����˰�ճﻮ��2016��“Ӫ����”����Χ������������Ӫҵ˰����Ը���ҵ��˵����һ������Ϣ����Ϊ����ʹ��ֵ˰����˰�õ�����ֵĵֿۣ���������ֵ˰ר�÷�Ʊ�Ļ���Ѷ���С��ģ��˰�˴��ڵȸ������أ�ʹ�ɵֿ�ռ����ʵ����������ʼ�մ��ڲ�࣬�ֿ۲���ֵ�������Ȼ�ò�������������Ҫ��ҵ����������������ƣ���ʵ��ҵ���к������ף�����ѡ��Ӧ�̡�ͬʱ����ҵ��Ӧץס˰�Ƹĸ˰�ʵ����Ļ������Թ�˾��ҵ��ģʽ������Ҫ�ĵ����Դٽ���ͬҵ��IJ�ֺ����ϵȣ�����ҵ�ڲ��ƽ�רҵ���ֹ���������ҵ�����ְ��������Ż�ҵ�����̵�ͬʱʹ�ֹ��õ�ϸ���������ҵӦ���ʵ��Ӵ�̶��ʲ�Ͷ�ʣ������ڹ����̶��ʲ��Ľ���˰����ȫ��ֿ�����˰��ͬʱ����ֵ˰�ļ��ٻ�����ʹ��ҵ���ֽ����������ȶ��������Ĺ̶��ʲ��ɼӴ���Ϣ������ҵ�Ŀ���Ͷ�룬������ҵ��ģ������������ҵ�����ķ�չ��ȫ��ʵʩ“Ӫ����”��˰�Ƹĸ���ʷ�ϵ���Ҫһ�����Ը��и�ҵ����������Զ��Ӱ�죬ֻ�г���˽�“Ӫ����”���ߣ�������ȡӦ�Դ�ʩ�����ܳ������˰�Ƹĸ�����ĺ����� �ο����ף� [1]���»�,��֮��.��ֵ˰“��Χ”---���Ƿ���ҵ�������뽨��[J].˰���о�,2009,(12) [2]����.Ӫҵ˰����ֵ˰Ӱ�켰��Ҫע�������[J].��������ƻ�.2012,(3) [3]������.“Ӫ����”�Ե��в�����ҵ˰��“��������”�������[J]����ó�о�.2013,(1) [4]�º�÷.dz̸“Ӫ����”����Ϣ������ҵ˰����Ӱ��[J].��ҵ�о�.2013,(18) [5]��������������.“Ӫ����”����Ϣ��������ҵ��Ч��Ӱ���о�——���ڻ���A�����й�˾��ʵ֤�о�[J].��ҵ��������.2016,(5) [6]�����죬��责��ᄃ.“Ӫ����”����ҵ��������Ӱ��ʵ֤�о�---����Ϣ��������ҵΪ��[J].�ƻ�ͨѶ.2017,(7) [7]����ƽ,���.����DIDģ�͵Ľ�ͨ����ҵ“Ӫ����”�����о�[J].�ƻ��¿�.2016,(33) [8]����,����,�����,�ĸ���.“Ӫ����”�Խ�ͨ����ҵ���й�˾˰����ҵ����Ӱ��[J].˰���о�.2014,(5) |

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}