地市级烟草公司审计整改存在的问题及对策研究

|

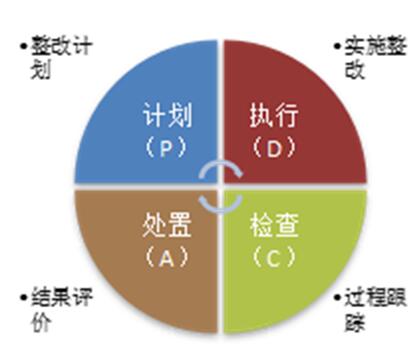

靳新 戴成莉 赵金国 山东枣庄烟草有限公司 摘要:审计监督是促进企业贯彻落实党和国家重大决策部署、规范企业管理、实现企业可持续发展的重要手段,而审计整改效果如何直接关系到审计监督作用能否真正发挥,因此审计整改倍受关注。然而,审而不改、屡整屡犯问题在烟草企业仍然存在。本文从当前审计整改问题的主要表现形式入手,提出通过完善审计问责机制、实施闭环管理、“举一反三”“借力发力”等整改措施,解决在整改标准、态度、方法、作风等方面存在的问题。 关键词:烟草公司;审计整改;审计问责;闭环管理;机制;举一反三 2017年,中共中央办公厅、国务院办公厅印发《关于深化国有企业和国有资本审计监督的若干意见》,要求完善审计监督体制机制,改进审计方式方法,推动审计发现的问题整改到位、问责到位;2018年,中央审计委员会组建成立,习近平总书记对如何更好发挥审计在党和国家监督体系中的重要作用提出明确要求。长期以来,烟草行业始终把审计作为依法治企的重要手段、行业自律监督体系的重要内容,作为促进严格规范、防范企业风险、堵塞管理漏洞、提高经营效益的重要保障。审计整改作为审计的重要环节,整改效果如何直接关系到审计监督作用能否真正发挥。但在过去的工作中,审计整改落实难问题长期存在,已成为审计工作的一大瓶颈。 一、地市级烟草公司审计整改工作存在的主要问题 (一)对审计整改存在“得过且过”思想 有些被审计单位领导和相关责任人对审计整改工作重视程度不够,对问题整改存在畏难情绪,整改责任人、整改方向不够明确,审而不改、屡整屡犯现象较为突出。 (二)对共性问题“就事论事”整改 对共性问题的整改“就事论事、指哪改哪”,针对审计建议“就其一点”而未“改其一面”,对性质相同事项自身没有做到的未纳入整改范围。同时审计反馈某一单位(部门)“点”上的问题,未被反馈问题的单位(部门)即使存在类似问题但因没有引起关注,而不去实施整改。 (三)基层单位领导对审计整改重视程度不够 对待审计整改存在明显的“中梗阻”问题,即市公司领导重视,但县级局(营销部)领导层不重视,甚至认为不重要而不执行。 (四)审计整改后续跟踪不够。内部审计人员存在重审计轻整改的现象,由于将更多的精力放在开展各类审计项目上,对前期审计问题的整改,有时只要求报整改报告,仅从审计整改报告中了解整改情况,没有进行后续跟踪。 (五)审计人员“单打独斗”,力不从心 随着审计“全覆盖”的推开,审计涉及的领域越来越多,地市级烟草公司专职审计人员一般3-5人,数量较少、知识结构相对单一,对法律法规、信息化建设、建筑工程等事项掌握深度不够,审计人员既要做到经济责任审计、工程项目的全过程跟踪审计、难点热点问题的专项审计,还要加强审计整改,有些力不从心。 二、地市级烟草公司审计问题整改措施 (一)树立“所有问题都能整改”的理念,解决在审计整改标准和质量要求上“失之于宽、失之于软”的问题 在审计整改过程中,为避免责任人用问题“无法整改”为由拒绝整改,根据问题性质将审计发现问题划分为“纠正式、规避式、问责+规避式”,并分类制定整改措施。 (二)健全审计问责机制,解决整改态度问题 明确问题发生单位、部门“一把手”作为市公司审计问责对象,问题发生直接责任者由其所在单位、部门实施问责,但市公司有建议问责权;明确问责内容包括:对审计反馈问题应整改而未整改、整改不达标、整改流于形式,和边整边犯、前整后犯的;明确问责的形式包括:审计约谈、线索移交、政纪处理等,并对每种问责形式的涵盖内容、界定标准、执行程序予以细化。 (三)在C和A环节上发力,实施审计整改闭环管理,解决整改方法问题  图 审计整改PDCA循环图 1.要完善检查(C)环节管理,按照精益管理“现地现物”思想,通过整改进度调度、现场过程跟踪、现场资料核验等形式深入工作现场,深度了解现场情况。在深入工作现场过程中,由审计与业务归口部门共同参与实施,逐一在现场核实整改事项的真实性和完整性,遇到影响整改问题则共同拿出解决方案,确保整改质量;同时,建立审计信息交流机制,审计问题及时反馈被审计单位(部门)一把手,同时由业务归口部门向被审计单位反馈,实施联合督促整改。 2.完善处置(A)环节。建立审计整改评价机制,从整改效率、整改质量、整改效果几个方面建立评价标准;从绩效考核、审计问责、审计结果运用方面实施奖惩措施;评价后管理改进方面:对发现的问题,明确责任后继续跟踪整改,直至整改完成。对真正解决问题的好做法、好经验做好总结提炼,并固化到工作流程,实现流程优化和经验推广。 (四)实施“举一反三”整改策略,解决整改方法问题 1.对审计发现问题采取“由点到面、由点到线”的“举一反三”措施落实整改。针对在一个单位(部门)“点”上发现的审计问题,由审计部门反馈至全市系统各个单位(部门),实施整个“面”上的对照梳理,实现横向空间上“由点到面”的审计整改。针对全市系统任何一个单位(部门)任一个“时间点”发现的问题,由审计部门组织全市系统各个单位(部门),实施由该“时间点”到整个“时间线”的前后对照梳理,实现纵向时间上“由点到线”的审计整改。 2.实施审计案例库问题“有则改之、无则警示”的“举一反三”策略。审计部门梳理收集本单位以及系统内外其他单位发现的问题,建成审计问题案例库,覆盖到卷烟营销、市场监管、物流配送、财务管理、投资采购等各个管理领域。由审计部门组织全市系统各个单位(部门)对照案例库问题,进行梳理对照,实现“有则改之、无则警示”的审计整改目的。 (五)实施“借力发力”整改策略,解决整改作风问题 1.将审计整改融入大监督体系,并着力发挥党纪监督力量,借“党纪监督之力”发“审计整改之力”。在采取审计约谈、线索移交、政纪处理等问责措施的基础上,建立纪检监察、审计、人事等部门联合的地市级烟草公司大监督体系,升级审计监督机制,明确审计整改不到位,视情节给予相应党纪处分。 2.完善审计组织领导机制。调整组织分工,全市系统审计工作由党委主要负责人直接分管,纪委书记负责协管,建立党委直接领导、纪委专责监督审计整改的组织领导机制。 3.建立专项督导机制。对涉及到基层单位的审计整改问题,成立由纪委书记带队,纪检监察、审计、人事以及相应业务归口部门参加的联合督导组,采取定期不定期的形式对审计实地督导整改进展情况,了解被督导单位的整改态度、整改作风。 三、结束语 综上所述,问题导向提供了解决思路,催生了管理方法。从影响地市级烟草公司审计整改存在的问题出发,从标准、态度、方法、作风等多个方面对症施策、综合施策,如果能够确保这些策略落到实处,审计整改存在的问题才能得到针对性解决,审计对企业的监督作用才能得以有效发挥,审计才能真正成为地市级烟草公司抓管理、促提升的管理工具和有效抓手。 参考文献: |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}