企业盈利质量分析研究

|

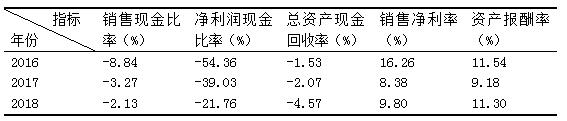

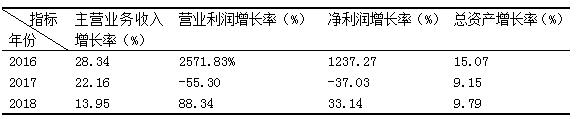

——以贵州火焰山股为例 郑星雨 何帅 新疆农业大学 摘要:企业的盈利质量一直是企业财务分析中的重要内容,因此对有关盈利质量的理论基础进行阐述,依据盈利质量评价体系的特征,从盈利质量的四个维度(现金保障性、盈利成长性、持续稳定性、真实性)中,选取若干指标对企业的盈利质量进行评价。然后利用此体系分析火焰山股2016年~2018年的盈利质量,指出火焰山股目前存在的问题,并有针对性地提出有效对策。 关键词:盈利质量;净利润;营业利润 公司的盈利质量问题一直都是投资者、债权人和其利益相关者关注的要点之一。国内外已有多家公司通过虚构自身报表的盈利,造成财务欺诈,剥夺了相关投资者的利益和权利,造成不良影响。因而,正确认识公司的盈利质量对于其相关投资者具有重大作用。对于盈利质量,目前学术界的研究方兴未艾,其观点主要从现金流量性、真实性、持续性、以及决策相关性着手。钱爱民和张新民提出采用三维方法剖析公司的盈利质量 [1]。李倚天等(2015)对企业盈利质量的分析从现金流量的角度入手[2]。分析公司盈利质量的其他观点还有:一是王妮(2012)提出影响上市公司盈利质量的因素有公司外部经济政策环境,会计政策的选择与运用,公司结构与治理机制,经营风险与财务风险四点[3]。二是郝婷(2016)提出中小创业型企业盈利质量评价指标分4类:持续稳定性指标、成长性指标、现金保障性指标、获利性指标[4]。综上所述,企业可以通过盈利质量对自身的经营成果作出评价,还可以通过一些盈利质量指标对其可持续发展作出评价。本文从利润构成入手,从现金保障性、盈利成长性、持续稳定性、真实性等四个方面建立企业盈利质量评价体系。 一、火焰山股盈利质量评价 (一)火焰山股公司简介 贵州火焰山电器股份有限公司设立于1995年,为电暖桌领军型生产企业。2017年4月,在新三板正式挂牌。 (二)火焰山股盈利质量分析 1.现金保障性分析。现金保障性是指将公司利润转换为现金的能力。本文为评价公司的现金保障程度,选取了销售现金比率、净利润现金比率、销售净利率、总资产现金回收率等5个指标(如表1所示)。销售现金比率、净利润现金比率、总资产现金回收率为负数,其企业经营活动产生的现金流量净额是负数,这种现象说明了企业在经营过程中应收账款过多,现金收入少,表明这个企业采取扩张战略,企业主要侧重与增加自身市场份额,一般来说处于成长期的企业存在这样的现象。制订这样战略的企业必需要有很强的融资能力,否则在今后的持续发展中会出现问题。从图表中看,销售现金比率与净利润现金比率逐年增加,总资产现金回收率逐年减小,表明企业正在稳步发展。销售净利率表示销售收入的收益水平,资产报酬率越高,说明资产应用效率越高,火焰山股销售净利率和资产报酬率在这三年中处于一个相对稳定的位置,从这些指标中可以看出,企业正处在一个快速发展阶段,资金的现金保障性存在相对较大的缺陷。 表1 火焰山股2016年~2018年获利性指标  2.盈利成长性指标分析。评价一家公司的成长性,可以参考公司的盈利成长性指标。反映公司盈利成长性的指标包括营业利润增长率、总资产增长率等四个指标,公司的成长和发展以及公司的盈利质量与上述几个指标息息相关(如表2所示)。16年营业利润839.26万元,较去年314.11万元增长2571.83%,原因系公司本年营业收入比去年增长28.34%,营业收入创造的利润同步增长。同时,2016年度确认710.26万元投资收益。进入17年后火焰山股举行了新三板挂牌仪式,业务经营相对稳定,所以由于16年与17年的变动,使得16年与17年两年的数据指标出现大的波动,均有合理的正当理由。所以,火焰山股的盈利质量相对稳定,运营能力稳固。 表2 火焰山股2016年~2018年成长性指标  3.持续稳定性分析。持续稳定性反映了公司的可持续发展能力和其市场竞争力。本文为评价公司的持续稳定性,选取了营业利润比重、非经营性损益在净利润中所占的比率等4个指标(如表3所示)。表3显示,主营业务利润率在2016年~2018这三年内相对稳定,波动不大。营业利润率17年突出在60%以上,其余两年保持在10%~20%之间。营业利润比重在2017年在64.32%,其余两年较为相似,保持在90%以上。火焰山股非经常损益占净利润的比重也是相对稳定的,其所占比例很低,甚至在2016年出现了负值,但在2017年突然升高到40.59%,2017年是由于收到当期的政府补助造成的。火焰山股近三年的经营稳定性总体趋于稳定。 表3 火焰山股2016年~2018年持续稳定性指标  4.真实性分析。真实性要求取得的相关信息是真实可靠的。本文选取了现金比率、购货付现率等7个指标评估火焰山股盈利质量真实性。企业盈利质量在现金流量、现金回收、资产质量和偿付能力等方面的真实性以这7个指标展示(如表4所示)。表4数据显示,火焰山股2016年~2018年销售现金比率分别是111.33%,110.99%和111.32%。火焰山股的销售收现率数据都大于1。这表明,火焰山股部分前期应收款已经收回,本期销售额大部分变现,这种状况同时也反映为应收款项的下降,本期主营业务收入小于收到的销售现金,因此,火焰山股的利润质量的稳定性会很好。2016年~2018年三年的购货付现比率为113.14%、117.37%和116.21%,均大于1,表明公司不只偿还了前期的欠款,还支付了本期全部货款。流动比率在三年内除2016年之外均高于1,速动比率三年均小于1,这是由于企业所在行业的行业性质决定,表明公司目前具有更好的流动性和偿债能力。 表4 火焰山股2016年~2018年真实性指标  二、火焰山股盈利质量中的问题分析 贵州火焰山股年生产能力可达20万台、日产可达1000台以上,具有全流程自主研发能力的电暖桌领军型生产企业。综上,发现火焰山股的盈利质量的问题从持续稳定性和现金保障性中体现,具体原因如下。 第一,公司流动资金的管理效率低下。根据本文表2中的数据,火焰山股经营活动产生的现金流量净额为负数,表明公司可能有大量应收账款及预付账款,并且近三年火焰山股的现金回收率分别为-1.53%、-2.07%和-4.57%,而应收账款周转率分别为5.40%、5.45%和5.30%,现金回收率和应收账款周转率低下表明了火焰山股的现金回收质量较低,收取付款能力存在缺陷,一定程度上影响了火焰山股的利润质量。 第二,公司负债经营严重。从文中表3可以看出,近三年火焰山股主营业务利润率趋于平稳,火焰山股营业利润率从2016年的16.76%,在2017年升至64.32%到2018年的10.14%。综上,表明了火焰山股在其主营业务之外还对其他方面进行了投资。从火焰山股的报表来看,总资本中货币资金所占比例很低,这种情况限制了公司的发展潜力,在一定程度上降低了公司的盈利质量。 三、火焰山股盈利质量提升对策 第一,提高公司获现性,增加公司现金保障能力。针对火焰山股目前营运资金的管理,公司必须考虑现金的流出量,控制现金流出时间。在现金的流入方面,则需要通过促销与折扣等手段加速资金回流,增加公司获现能力。目前,火焰山股要更加关注对营运资本结构的管理以及系统有序的管理。 第二,注重成本控制,提高公司偿债能力。火焰山股公司应该与其供应商协作,降低采购成本。火焰山股相关成本费用的增加主要由大力发展主营业务和投入研发新技术导致,对此公司应从管理的角度建立科学、完善的成本费用控制系统。公司管理层要及时采取行动,实现成本费用控制,节约开支。 第三,建立财务风险管控体系,增强公司可持续发展能力。公司应该建立相关的监督机制,实时管控公司的营运资金,高度重视相关人员的引进和培养,增强财务工作人员的整体素质。加强公司服务水平,提升客户满意度,建立自身品牌,拉近客户关系,保证公司的可持续发展水平。 参考文献: [1]钱爱民,张新民.企业财务状况质量三维综合评价体系的构建与检验——来自我国A股制造业上市公司的经验证据[J].中国工业经济,2011(03). [2]李倚天,崔晓翔,陆梦园.现金流量与盈利质量的关系研究[J].科技视界,2015(35). [3]王妮.影响上市公司盈利质量因素分析[J].企业研究,2012(08). [4]郝婷.关于我国中小创业型企业的盈利质量分析[J].时代金融,2016(24). |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}