上市公司预测性财务信息披露问题研究

|

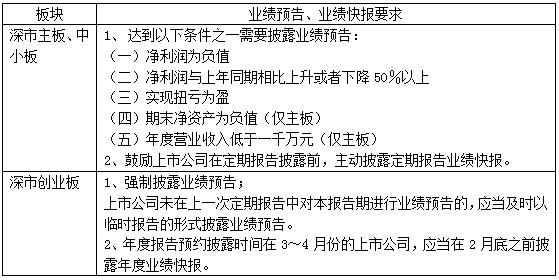

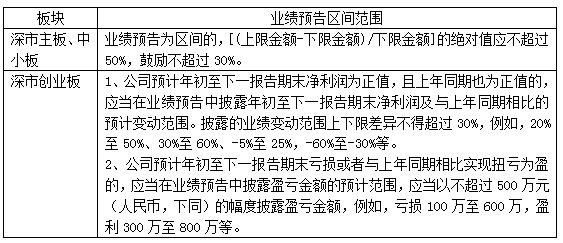

——深市A股 祝玺 深圳信公企业管理咨询有限公司 摘要:本文主要是站在上市公司、投资者的角度,分析现行的预测性财务信息披露的规则存在的问题。结合上述主体的实际情况,提出切实可行的建议协助监管层完善规则,以更好的满足投资者、上市公司的需求。 关键词:业绩预告;微利公司;重组前后;不准确 一、前言 追根溯源,交易所要求上市公司披露业绩预告、业绩快报主要是为了提高信息公开程度,减少信息不对等造成的不公平现象,减少内幕交易的发生。而仅在2019年度深圳证券交易所下发的监管措施、纪律处罚中,涉及业绩预告、业绩快报事项违规的占比高达18.9%。制度在执行中遇到一些实施困难,难以满足所有上市公司、投资者的需求,本文从预测性财务信息披露的现状出发,剖析规则执行中的问题,并提出相应的解决措施,希望可以帮助监管层进一步完善规则。 二、预测性财务信息披露的现状 现行制度体系下,预测性财务信息披露主要是以业绩预告、业绩快报的形式呈现。深交所为此专门指定了《主板信息披露业务备忘录第1号——定期报告披露相关事宜》《主板信息披露公告格式第15号——上市公司业绩预告及修正公告格式》《中小企业板信息披露业务备忘录第1号——业绩预告、业绩快报及其修正》《中小企业板信息披露公告格式第15号——上市公司业绩预告及修正公告格式》《创业板信息披露业务备忘录第11号——业绩预告、业绩快报及其修正公告》等相关规则,对上市公司业绩预告、业绩快报行为进行了规范。 三、存在的主要问题 尽管监管层为业绩预告、业绩快报制定了具体的规则,但实践中仍存在诸多问题。从上市公司、投资者的角度出发,现在的预测性财务信息披露存在以下问题: (一)深交所各板块上市公司执行标准不同 1.深交所三个板块对业绩预告的要求不同 现行的规则要求下,主板、中小板上市公司是业绩产生较大的变化,则需要披露业绩预告;而创业板上市公司对业绩预告、和业绩快报有强制的披露要求。规则差异如下: 表1  规则在设计的时候应当是有一定的考虑,但普通的投资者对上述规则并不熟悉,作为他们而言,只看到一部分的公司发布业绩预告,一部分的公司未披露,并不了解这之后所隐含的意义。这实际上也会造成信息不对称,影响投资者的投资判断。 2.仅主板明确要求披露重组前后对比数据 深交所三个板块,只有主板在业绩预告的规则中要求“当年完成重大资产重组的公司,应同时列示重组前、后的上年同期数据”。而事实上,所有板块的上市公司都可能涉及重组,没有统一业绩预告的规则,上市公司在执行中就会有差异。 例如,2020年01月23日,深交所某中小板上市公司披露了《2019年年度业绩预告》,公告中提及公司2019年12月完成了重大资产置换及换股吸收合并,浙江某集团公司成为公司控股子公司,其经营业绩纳入公司合并范围。在披露上年同期数据时,该上市公司自发的同时披露了重组前、重组后的数据,并与本期业绩分别做出了对比,其中比上年同期增长:2,563.33%至3,139.18%(重组前);比上年同期增长:-9.75%至9.76%(重组后)。通过分别列示重组前后的对比数据,不难发现该上市公司的业绩变动主要原因是重组标的的业绩纳入合并范围导致。 而在2020年01月22日,深交所另一家中小板上市公司也披露了《2019年度业绩预告》。同样的,2019年12月,公司以发行股份及支付现金的方式完成了对浙江某公司的收购。数据显示比上年同期增长236.91%至304.29%,但公司亦明确说明“本报告期数为资产重组后的同一控制下企业合并净利润数,上年同期未考虑同一控制下企业合并追溯重述影响”。在未对上年同期数做出调整的情况下,上述比例难以真实反映公司本身业绩的增减。 我国股市参与者中以散户为主,这些投资者并不都具备财务背景,不能清晰的判断重组之后上年同期数追溯重述的含义。上述实践中,上市公司的披露口径不一致,会导致他们对公司的实际经营业绩产生错误的判断。 综上,深交所的三个板块之间,监管规则仍存在诸多不同。作为一个普通的投资者,所看到的就是不同板块的上市公司披露的数据、信息存在差异。不了解规则的区别,也很难以专业的方式去判断差异的原因,很容易导致判断失误。 (二)业绩预告区间执行过程的局限 深交所三个板块对于上市公司披露的业绩预告还提出了区间范围的要求(注:由于业绩快报是确数,故不涉及区间范围限制),具体如下: 表2  尽管交易所在制定规则的时候已经区分不同的情形,设置了各自的区间范围,以及考虑了以绝对值计算。但上述规则仍难满足众多上市公司各种情形下的需求。 例如,2019年7月11日,深交所某主板上市公司披露了《2019年半年度业绩预告》,预计2019年半年度归属于上市公司股东的净利润为100万元~300万元,与上年同期相比下降约87.87%~95.93%。(业绩变动范围达到了200%,未处罚未更正) 无独有偶,在2019年10月15日,深交所另一家主板上市公司披露了《2019年前三季度业绩预告》,预计2019年前三季度归属于上市公司股东的净利润为20万元~50万元,与上年同期相比,下降约81.56%~53.90%。(业绩变动范围达到了150%,未处罚未更正) 尽管以上公司的业绩预计区间已经较小,但仍远超过规则限制的上下限不超过50%的要求。可见,对于微利(盈利很小或处于盈亏临界点)的上市公司,业绩变动范围较难准确的估计在上下限不超过50%的区间范围内。 (三)年度业绩预告披露时间不能灵活调整 上市公司披露的年度报告是必须经过会计师事务所审计的,往往一个上市公司的年度报告审计耗时会在2~3个月不等。同时数据显示,2019年年度报告预约在1月底前披露的仅有2家,预约在2月底前披露的仅有85家,超过96%的上市公司选择在3~4月份披露年报。 但交易所要求上市公司的年度业绩预告、年度业绩预告修正公告均需要在1月31日前披露,此时,绝大多数的上市公司年审会计师进场不久,并未完成审计工作,上市公司披露的年度业绩预告未经审计,自然与最终的审计数据会存在差异。而上市公司并不能因为年审未完成,就申请延缓披露,也不会因此减轻后续因为数据不准确的处罚力度。 (四)业绩预告不准确、不及时 据“信公小安”数据显示,2019年度,深交所共下发监管措施、纪律处分共645个,涉及业绩预告、业绩快报事项违规的占比高达18.9%。其中因为未及时披露业绩预告、业绩快报被处罚的占比13.1%(含应披露未披露);因为业绩预告、业绩快报数据不准确被处罚的占比86.9%。百余家上市公司因业绩预告不准确、不及时受处罚。 尽管这些上市公司披露了业绩预告,但实际数据与业绩预告的数据相差较大,这样的数据和信息极易对投资者造成误导,因此做出错误的投资判断。 四、改进建议 (一)适当统一各板块规则,同时加强投资者教育 深交所共有上市公司2209家,其中主板470家、中小板945家、创业板794家。各个板块最初成立的目的不同,存量公司的规范运作程度不同,规则在设置的时候有一定的区别。作为普通的投资者而言,他们非专业人士,也并没有接受过专业的培训,对各板块的业务规则并不熟悉。监管层可以考虑适当的统一各板块的业务规则,尤其是各板块都会遇到的相同情况处理方式(如重组后的上年同期数是否追溯重述),同时多做一些投资者教育工作,减少信息披露口径不一致,给投资者造成的错觉。 (二)进一步完善业绩预告区间范围,满足更多情形的需求 现有的业绩预告的区间限制难以满足微利公司(盈利很小或处于盈亏临界点)的披露需求。下限预计为20万的上市公司,要满足区间不超过50%的要求,上限只能不超过30万元。这对上市公司业绩的真实准确的要求提出了巨大的挑战,极易构成业绩披露不准确的违规。故而建议进一步明确和完善规则,考虑更多情形下的不同需求。 (三)适当给予上市公司灵活选择年度业绩预告披露时间的权利 现行规则对上市公司进行年度业绩预告及业绩预告修正的时间均定在1月31日前。上市公司因为业绩不准确、修正不及时而违规的不在少数。为解决这个问题,一方面,财务人员应该进一步巩固专业知识,减少上市公司未审数与审定数的差异;另一方面,为满足上市公司的实际需求,同时保证公平性的原则,监管机构亦可以适当的调整现行的规则,对于年报预约在3~4月份的上市公司,允许其修正年度业绩预告的时间灵活的调整至2月底。 (四)加大惩处力度,衔接落实新《证券法》法律责任 既然有明确的规则,但仍存在执行不到位、信息不准确的问题。追根究底其原因必然是处罚不够重,导致部分上市公司报以侥幸心理。《证券法》此次修订的核心内容既是加大违法违规的法律责任,交易所在进一步完善现行规则的同时,可衔接落实《证券法》的强监管理念,加大信息披露不真实、准确、完整、及时的处罚力度。 五、结论 监管层制定业绩预告、业绩快报的披露规则,是旨在减少信息不对等造成的问题。虽现行规则已考虑多种情形的处理方式,但仍难满足众多上市公司的实际需求。本文即从上市公司、投资者双方的角度出发,分析了现行规则存在的问题,并提出可以相对于的解决措施。监管层可以适当统一各板块规则、加强投资者教育、进一步完善业绩预告区间范围、适当给予上市公司灵活选择业绩预告披露时间的政策空间,同时加大惩处力度,以调整现在的规则适用性问题,并进一步提高预测性财务信息可读性、准确性。 参考文献: [1]赵宇鹏,赵丽生.上市公司披露制度:预测性财务信息的问题与对策[J].会计之友,2014(12):50~52. [2]程波清.论上市公司预测性财务会计信息披露制度建设[J].审计与理财,2018(12):36~37. [3]罗玫,魏哲.股市对业绩预告修正一视同仁吗?[J].金融研究,2016(7) :191~206. [4]程茂军.上市公司信息披露法律规制研究--以中小投资者信息需求为视角[J].华东政法大学,2017. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}