�����ҹ���������C2C����ģʽ��˰�����ܵ�̽��

|

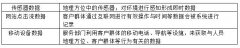

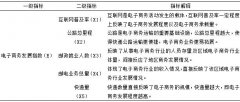

ˮС�� ������ ���ղƾ���ѧ���̹ܹ���ѧԺ ժҪ���Ƿ�Ե�������C �ؼ��ʣ�C һ����������C ��һ�����ڵ�������C ���Ա���Ϊ���������Ҳ����dz��۸���������Ʒ��������Щ���������۹�ģ�;�Ӫ���뷽�治����ʵ��꣬���Ա�������۴������Ҿ�Ӫ��������Ȼ��C �����������������˰�����ܵ���״ ����Ե���������˰�������̬�Ⱥ��������忴�������¿��Է�Ϊ������Ϊ�IJ���˰�ɱ���Է���Ϊ��ŷ�˹��ҵ���˰�ɱ���������1998���ͨ����ִ����Ϊ����ġ���������˰������������ָ��������Ϊ��˰�����ݲ��Ի�����������˰����������۵�˰�����ӺͶ������ա�ִ��������ʲ��ͳ�������ӳ������ꡣ ������������C ��һ�����˰�շ���ԭ��ı�ȻҪ�� ��������C ��������֤��ƽ˰��ԭ��ı�ȻҪ�� C ������ά��˰����Ȩԭ��ı�ȻҪ�� �������C ������������C ��һ��C ���ڸ��Լ۱Ⱥ͵���Ӫ�ɱ����ŵ㣬Խ��Խ�����ӿ��C ��������������Ե㷨��ij�̨ 2011���人�й�˰�ֶ�һ����Ϊ“�ҵİٷ�֮һ”���Ա�������2010�����ֵ˰������˰��˰�����ɽ�430.79��Ԫ���������ҹ���һ��������˰�����Դˣ��人˰���Ҫ��ﵽ�ʹڼ�������굽����˰����ذ���˰��Ǽǣ��������۶��3%��˰���人��������˰����Ҫ��������ĵȼ�����������ĵȼ�ֻ�ܷ�ӳ�������������ܷ�ӳ����������������������������˰��Ȼ���������������ȻĿǰ�ҹ����е���ʵʩ��ط������������⣬�����ƶ�ȫ����˰��ʱ����˼���Ե���ֵ�������Ⲣ���Խ�������С� �������������õľ�����Խ�� �����������ձ���������չ��ԽϺã�����˰ģʽҲֵ���ҹ�ѧϰ��������ƶ���ط�������б��뿼���ҹ���������չʵ���������ѡ���Եؽ����ʹ����˰���ӷ��ϱ������顣 �ġ���������C ��һ����˰������������ȷ�� ����ͨ���廧Ϊ�����ڴ�ͳ������ʵ�彻�������˫���ͽ���Զ����������˰����Ҳ�������ˡ����Ա���ͨ�̼Ҳ���Ҫ�ڹ��ֵ̾Ǽ�ע�ᣬ˰���ŵǼǸ����Ӱ��������Ͻ���������������绷�����У�����˫���ͽ���Ϊ���Σ������˰�������ݲ���ȷ���� ��������˰����˰�֡�˰�����Լ�غͶ��� ����˰������˰������������Ʒ���������أ�����C ��������˰���������϶��Ϳ��� ��C ���ģ���˰���͵ص�����ȷ�� C ���壩˰�ռ��ʱЧ�Ժ���Ч��ȱ����֤ ����������ֽ�����ֽ���ʹ�ý�����Ϣ��������˰�������Ȩ����ķ������С���ʹ�ܽ��룬������Ҳ�����ܵ����ƻ�����ʵ�ԣ����յ���˰�ռ����Ч�����Ա��ϡ��Ƚ��������C ������˰�չ�ϽȨ�ܵ���ս ��C �塢��������C ��һ������C 1����˰��Ǽ��ƶȣ���ȷ��˰���� ����C 2����ǿ����ػ������������˰�������� ��ʹC 3�����Ƶ�������Ʊ��������˰��Ϊ �涨�������罻�ĵ�ұ���ʹ����˰����ؿ����ĵ��ӿ�Ʊϵͳ����˰�������칺�����ߺʹ��ݷ�Ʊ��������ڵ�����֧��ƽ̨���д��۴��ɣ����Խ���������ר�÷�Ʊ��Ϣͨ��ϵͳ��������˰����ؽ���˰����㡣��˰�������˵�����Ըı�“��ֽ��”��ȱ�ݣ���Ч�ල�������۵���˰���壬��ֹ��͵©˰������ij��֣�������������˵��ҲΪ���ṩ�˽���ƾ�ݷ����պ������άȨ�����ˡ� 4����ȷ˰���Ż����ߣ�����˰�ո��� ��C 5���ؽ糣����������ȷ˰�չ�ϽȨ �����Ʒ������������˰���涨��©��֮�㣬�������ȥ���������������ͨ��һ�������缼�����ս�����ַ��IP��ַ����ר�ŵ����Ͻ���˰��ǼǺ��걨ϵͳ�Ϳ��Ըı���һ״�������Ӧ���Ӷ��������Ͻ��������������˰����������������֮�����ⷢ��ת�ƣ���ɹ��ʱ�˰�����������˰��˰������Ը����������Ӧ�ĵ����� ��������ǿ�ڵ���������˰��������˰��Ա�ۺ����ʵĽ��� һ������˰�������о����ο�����ؿγ̣�����˰������п�ʱ��ǿ�����漰���������ڡ�˰�յȶ���ۺ������⡣��һ����Ҫ��ǿ���ڴ�ҵ��Ա�ļ���������ʹ�����ھ������չ���ʵ�����ܹ�������˰����ʱ����©�����ϱ��� �������ռ�����������˰֪ʶ�������˰�������˰��ʶ ����ط����ƶȹ涨��˰�����Ӧͨ����������������˰�����������ռ���ط��ɳ�ʶ����˰֪ʶ������˰���˽���Щ��Ӫ��Ϊ����Ӫ��Ʒ������Ҫ��˰�����ڵ���������˰��ͬ�ڴ�ͳģʽ��˰�գ�˰�������Ҫ�Ե����걨�����ӷ�Ʊ��ϵͳ�����̽�����ϸ��������������˰���������ȥ�걨���ɡ� ���ģ���ǿ���ʼ�����������������˰��Э������� �ҹ�Ӧ�������������ҵ�˰��Э����ͬʱҲӦע�ع��ڸ�������˰����Ϣ����������������Ϣ���Գƴ�����˰����ʧ���ҹ�Ӧ�����ű����ظ���˰��ԭ���������������йص�������˰��Э����ƶ���Ϊ��������Զ������չ�������͵Ĺ���˰����ϵ�� �ο����� [1]�׆���.�ҹ�“����”��˰�����̽[J].ȫ������·�����о�,2012,34:58��60 [2]�ལ.�ҹ�����������˰���⼰�Բ�̽��[J].��С��ҵ������Ƽ�,2014,2:77��78 |

RCEP������ҹ���

RCEP������ҹ��� �ҹ��羳���̲�ҵ

�ҹ��羳���̲�ҵ ũ���������֧��

ũ���������֧�� ���ڴ�����ʱ����

���ڴ�����ʱ���� �ҹ�������������

�ҹ������������� ������Ƹ��վ�ĵ�

������Ƹ��վ�ĵ�

- ������Ժ�����й��羳������ҵ��

- RCEP������ҹ��羳���̺�������

- ��һ��һ·��������������³�̬

- �ҹ��羳���̲�ҵ���ľ���������

- ũ���������֧��������˵�����

- �������������������ƽ̨������

- �㽭ʡũ���������������˷�չ

- RCEP�������ҹ��羳��������չ

- ���ڴ�����ʱ���µ���������Ի�

- �ҹ�������������չ�뾭������

- ������Ƹ��վ�ĵ��������λ����

- ����ֱ����ְҵ���ܼ����еķ�չ

{kind=link}