|

陈彩霞 石春 程明雄 海南师范大学

基金项目:海南省自然科学基金项目资助(HNSK714276),海南省教育科学规划2013年度课题(QJY125014)

摘要:以信用为基础的电商小贷发展潜力巨大,但由于其没有抵押担保、信用捆绑,风险发生后无法弥补,产生损失的风险大。因此如何真实、客观地反映出信贷商户的信用具有重要意义。本文采用FICO信用评分模型,从客户的以往支付历史、信贷欠款数额、立信时间长短、新开信用账、户信用组合类型等五个方面因素设计出了电商小贷信用评价指标体系的优化策略。

关键词:FICO信用评分;电商小贷;模型

一、电商小贷的发展现状

随着信息通讯技术和互联网飞速发展,作为传统金融行业与互联网精神相结合的新兴领域,互联网金融对金融市场的影响越来越大。作为互联网金融的一员,电商小贷基于大电商平台交易产生的数据信用为其平台圈内提供小额的信贷。但由于电商小贷不是金融机构,为客户提供的是无抵押、无担保贷款,未设置任何本金补偿或保障机制,一旦风险爆发时相应的损失只能靠自身或投资者自己承担起全部损失。因此对商家的信用评价至关重要,本论文以美国Fair IsaacCompany推出的FICO信用评分系统为模型,分析研究电商小贷信用评价指标。

二、FICO信用评分模型概述

FICO信用评分模型在美国被广泛地使用,其实质是应用数学模型来对客户的信用信息进行量化分析,该模型主要对客户的以往支付历史、信贷欠款数额、立信时间长短、新开信用账、户信用组合类型等五个方面因素进行量化评估。

(一)信贷客户历史偿还情况

客户历史偿还情况是影响客户FICO得分的最重要的因素,供贷方可以从信贷客户所拥有的信用卡使用情况进行分析:是否有逾期记录、是否有车贷和房贷、分期还款情况如何、是否有其他贷款、是否有抵押、是否有破产、是否有诉讼事件、是否有留置等。如果负面影响存在,同样的金额或是同样事件下,FICO得分也会根据事件发生的早晚有所不同,一般情况下,过去很久的事件影响小于刚刚发生不久的事件。

(二)信贷客户信贷欠款数额

信贷客户的信贷欠款数额是影响信贷客户FICO得分第二大重要的因素。为了准确地反映出信贷客户的还款能力,对该客户多少个信用账户数量进行评估,如果其还款能力用尽,即有过度使用信用可能,就存在较高的风险。此外,对该客户信用额度使用比例进行分析,如比例相对较小,信贷风险较低;同时,对分期付款余额与原始贷款数额相比,如果其比例相对较小,再信贷风险较小,虽然其需要偿还的总额多,但是其周期长,出现信贷风险可能小。

(三)信贷客户立信时间情况

信贷客户立信时间长短是影响信贷客户FICO得分第三大重要的因素,通常来讲,信贷客户的使用信用时间长短与FICO得分成正比,即信贷客户使用信用的时间越长,FICO 信用得分就越高,反之,FICO 信用得分就越低。该项因素的评估指标主要是信用账户的账龄,在实际评分中,从三个方面进行考虑,一是最早开立的信用账户的账龄,二是新开立的信用账户的账龄,三是新旧所有信用账户的平均账龄。

(四)信贷新开信用账户情况

信贷新开信用账户情况是影响信贷客户FICO得分最弱的两个因素之一,对信贷客户新开信用账户的数量多少和间隔时间进行综合评估。当信贷客户的信用账号数量大,很短时间开立的数量多,其信贷风险就大;当信贷客户的信用账号申请数量多,但新开立的信用账户还款比较及时,其信贷风险就相对较小些,FICO得分中就会增加;即使信贷客户的信用账号多,但一直信用记录都是良好的,FICO得分也不会低。总之,就是账号数量和时间两个维度共同作用,影响FICO得分。

(五)信贷客户信用组合类型情况

信贷客户信用组合类型情况是影响信贷客户FICO得分最弱的两个因素之一,主要分析该客户拥有的信用账户类型、数目,各种类型的账户中新开立账户的数目及比例;不同信用机构的信用查询次数、间隔时间;各种类型账户开立的时间;以往出现支付问题后的信用重建状况。

三、基于FICO的电商小贷信用模型设计

(一)评分流程

无论是FICO信用评分模型,还是电商小贷信用评价,都是先对信贷客户的过去包括现在的信用进行评估,其信用评分流程如图1所示。

图1信用评分过程

(二)对于信用积累的要求

要借贷用户信用累积值越大,越能提高个人的信贷金额。在电商小贷中,信贷客户申请贷款的信用额度因其商户现金交易流水、商户的应收账款、还有商户的订单数量等因素有关,即其信用积累多,具备偿还的能力,信用值也高,其信贷金额也多。

(三)注重时间维度的重要性

无论是FICO信用评分模型,还是电商小贷信用评价,都是在时间的间隔上、时间的长短和时间的远近,可以说是从时间的距离上作了大量的要求。电商小贷信用评价要求信贷客户在电商平台上的商品或订单等无形的资产能在一定时间内转化成现金,如果该商品变现的周期越短,其信贷风险越小,信贷客户背负的利息也相对较少,尝还能力也相对增加,反之,该商品变现的周期越长,其信贷风险就大。虽然是一定时期内能够转成现金,实质上,这个时期是不能长的,越长其信贷风险越大。

(四)面向对象范围

电商小贷信用评价,面向的对象是电商平台内的商户,也就是电商平台圈内的人。通过信息技术的接入,电商小额贷款可以通过商家的交易数据、网络行为进行信用风险分析。

(五)所处平台环境

电商小贷信用评分是对网上情况进行评价,是对电商平台圈子的商户当前的信用情况进行评定,电商小贷信用评分对于平台上的商户来说,信誉就是客源,为了吸引更多的客源,在信誉上,都比较关注。

(六)评分周期

FICO信用评分模型是对人全面的评定,涉及的面多,需要综合分析的周期也比较长,其评定的时间跨度也比较大,历史的记录收集也比较困难,以致周期比较长。电商小贷信用评分单纯的对平台上的商户进行大数据统计,这些数据都在系统日志中记载,只需要进行汇总统计就可以获得信贷客户的信用情况。

(七)评分指标

基于FICO的信用评价模型,设立了电商小贷的信用评分指标,并针对不同的信用评级指标在信用评分过程中所占权重进行划分。客户历史偿还情况是影响得分的最重要的因素,大约占信用因素之和的35%;信贷客户的信贷欠款数额是影响信贷客户得分第二大重要的因素,其大约占信用因素之和的30%;信贷客户立信时间长短是影响信贷客户得分第三大重要的因素,其大约占信用因素之和的15%;信贷新开信用账户情况是影响信贷客户得分最弱的两个因素之一,其大约占信用因素之和的10%;贷客户信用组合类型情况是影响信贷客户得分最弱的两个因素之一,其大约占以上五种影响信用因素之和的10%。

四、电商小贷信用评级模型应用

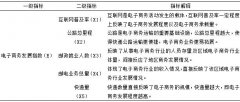

基于五种信用评价指标,针对不同商户的信用评分情况,进行信用评级。基于在FICO评分模型中的不同得分情况的违约率的不同,将商户分为四个等级:800分以上的为信用最高等级,可贷贷款额度的最高额度;600 -800分之间的为信用中等级别,可贷贷款额度的中等额度;500-600分之间的为信用低等级别,可贷贷款额度的低等额度;低于500分的则不能享有贷款资格(图2)。

图2 信用评级表

|

贷款商户信用的分

|

平均违约率

|

信用等级

|

贷款额度

|

|

>800

|

0.1%

|

一级

|

最高额度

|

|

600-800

|

1%

|

二级

|

中等额度

|

|

500-600

|

12.5%

|

三级

|

低等额度

|

|

<500

|

过高

|

四级

|

无贷款资格

|

五、电商小贷信用评价指标体系的优化策略研究

(一)电商小贷信用评价引入FICO信用评分可增加评价的全面性

在上节分析中,电商小贷信用评分单纯的对该电子商务平台上的商户进行大数据统计,没有涉及到该信贷用户网下的信用情况,因此,引入网下信用评分值得一提,通过网上评分和网下信用综合评分,可以更全面地反映信贷客户的信用情况。其意义在于:当前电商小贷信用评分下高分的信贷客户,如果网下的信用也是非常高的,完全可以提供更多金额的信贷,如果网下信用不佳的信贷客户可以根据情况给予减贷甚至不贷,防止出现1%的信用风险。

(二)电商小贷信用评价引入FICO信用评分可以更加真实客观

目前,电商小贷信用评价看似大数据的统计,但却有很多人为因素,看似非常客观,实际上是有差距的。如果网上和网下信用累积统一起来,信贷客户也会注意平时行为信用的累积。电商小贷信用评价是依据大数原理、运用统计技术科学地发展而来的,预测了客户各方面表现的概率,就可以比较准确地衡量风险、收益等各方面的交换关系,找出适合自己的风险偏好和收益的最佳平衡点。

(三)电商小贷信用评价引入FICO信用评分可以彰显其信用性

对于一些创业者来说,他们具有实足的信用,但是他们没有实足的网上信用实力,对他们来说,贷款额度需要的更多,但是因为目前电商小贷信用评价指标所致,他们只能贷到很少的额度甚至信贷无路。虽然电商不是扶贫商,但是通过FICO信用评分,客观地反映信贷客户的信用,满足他们的信贷需求,才能真正地实现电商小贷以信用为基础的小额贷款,真正体现出电商小贷中的“信”,帮助到需要帮助的人,并能从中获得商业的利益,渡人又渡自己,一举两得。

六、结束语

目前,电商小贷信用评价获是的信贷客户信用信息真实性以及信息数据的有效性得不到保障,如个人收入不透明、个人财产不明确,个人收入不真实等情况,导致信用评价存在软肋。因而,电商小贷信用评价引入FICO信用评分,通过网上评价与网下评价,减少信用信息的不准确性,更加客观、真实、准确地反映信贷客户的信用情况,对于完善电商小贷信用评价指标体系建设具有借鉴意义。

此外,由于国家的经济环境、社会主义市场状况和信贷申请者都在发生变化,建立后的评分模型需要进行持续的监控,通常应当在两三年时间段中就要进行重建或调整。

参考文献

[1]陈妍妍.苏宁京东试水“小额贷款”电商打响“供应链”服务战[N].证券日报,2012-12-12(D02)

[2]陈虹霖.混战“电商贷”[J].环球企业家,2013(2)

[3]潘意志.阿里小贷的内涵、优势及存在的问题探析[J].金融发展研究,2012(3)

[4]王雪玉.京东百度拟建小贷公司[J].金融科技时代,2013(10)

[5]吴晓灵.发展小额信贷 促进普惠金融[J].中国流通经济,2013(5)

[6]Stiglitz, joseph Eland weiss, Andrew.Credit Rationing in Market with imperfect Information [J].the American Economic Review, 1981, Vol71 (3):393-410.

[8]Berger AN, Udall GF. Small Business Credit availability and Relationship Lending: The importance of organizational Structure [J]. Economic Journal,Feb. 2002, 112-447

|

RCEP框架下我国跨

RCEP框架下我国跨 我国跨境电商产业

我国跨境电商产业 农村电子商务支持

农村电子商务支持 基于大数据时代下

基于大数据时代下 我国西部电子商务

我国西部电子商务 基于招聘网站的电

基于招聘网站的电

{kind=link}