���������ѽ��ڲ�Ʒ��ѧ���û�ʹ����Ըʵ֤�о�

|

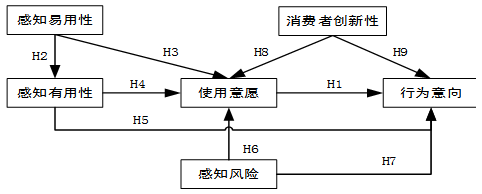

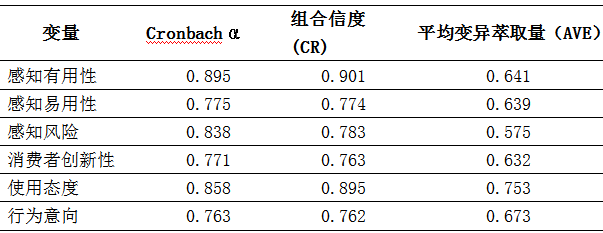

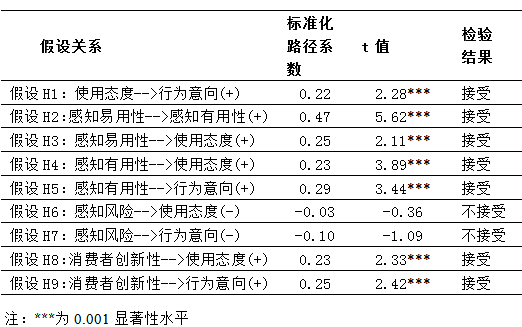

��˼�� ���⾭��ó�״�ѧ ժҪ�������껥�������ѽ��ڱ���ʽ����������������˴�ѧ��Ⱥ�����������ѧ��������Ϊδ�����������ѽ��ڵ��������������о����ǵ���Ϊ��Ը������ҵ����������δ�������ҳϿͻ���Ϊ��Ҫ�����Ļ��ڼ�������ģ�ͣ���ϻ��������ѽ��ڲ�Ʒ����ѧ���û����ص㣬���Ӹ�֪���պ������ߴ������������ӣ������ϻ���Ϊ������ģ�Ͳ����ýṹ���̼��顣ͨ��ʵ֤�����ó���֪�����ԡ���֪�����ԡ������ߴ���������Ӱ���ѧ���û���ʹ����Ը������֪���ո���Ӱ��ʹ����Ըδ����Ч��֤���ɴ˶������ҵ���û�������顣 �ؼ��ʣ� ���������ѽ��ڣ�TAM ����֪���գ������ߴ����� ������ͨ����������̼��������ѳ�Ϊ�ٽ��ҹ�����ת����������Ҫ�ֶΡ������߶����ӻ�����������ҵ�����ϳ�̨�������ߴ���֧�֡��������������ѽ��ڵķ�չ����2013�껥�������ѽ���Ԫ�꿪ʼ���й������ѽ����г����ֿ��ٷ�չ��̬�ƣ�����������˳��ڱ���ͳ���ѽ��ں��ԵĴ�ѧ��Ⱥ�����������δ�����������Ԥ���Լ�ǰ���嶯�����ѹۣ�ʹ�ô�ѧ����ǿ�ҵ��и߶������������ڴִ�ѧ��ȱ������������Դ����ͳ���������ּ��ٸ��ǣ�ʹ����һȺ���Ϊ���������ҽ����ɱ��͵��������ѽ��ڿ�Ⱥ��2017����ڸ���ԺУ��У��ѧ��Լ4135���ˣ������ѽ��Լ5000��Ԫ��2017���й���ѧ�����������ѽ��ڽ���ģ�ﵽ1412��Ԫ�����������������������ѽ����Ѿ��ڴ�ѧ��Ⱥ�������������дִ�ѧ����δ�����й��Ӵ�����һȺ������DZ����ѧ��������Ϊδ�����������ѽ��ڵ�����������ˣ������о����������ѽ��ڲ�Ʒ�ڴ�ѧ���û�Ⱥ���еĴ�����ɢ���ƶ�����ҵ��ȡ����Ĵ�ѧ���û�������δ�������ҳϹ˿�������Ҫ�� ��ͬ������ȣ��ҹ��Ļ��������ѽ����г�������Ŀǰѧ����о��༯���ڶԻ��������ѽ��ڵķ�չ����ģʽ�����շ��������ɼ�ܵ����������̽�֣��������߸����ӽdz�����ʵ֤�о��д����ġ���������о���ѧ��Ⱥ����ڻ��������ѽ��ڲ�Ʒʹ����Ը��Ӱ����ƶ���ѧ������о�����չ�Լ���ҵ��չӪ��ʵ��������Ҫ���� һ��ģ������� ��һ�����ۻ��� ��������ģ��(Technology Acceptance Model, TAM)��Davis��1989������������������Ƕ��¼����IJ�����Ϊ��Davis��1989����ѧ��Χ��TAM�����˴������ڻ�������Ʒ�IJ����о���Bluer��1960�������֪�������ۣ��˺�Stone���ڴ����۹����˰������ܡ������������������صķ��ն�άģ�ͣ�Stone��1993���������Ľ���֪�������뵽TAM�У��о�������������ʹ�õ�����֧��ʱ����֪���ջḺ��Ӱ��ʹ��̬�ȣ������ģ�2016�������Q��TAM /TPB����ģ�͵Ļ������о��������������Ʋ�Ʒ������ʹ����Ը��̽������֪���ջ�ͨ��Ӱ�����������μ����������Ϊ�������Q��2016���� Rogers��Ϊ�����ߴ�������“������ij�����ϵ������������������һ��µij̶�”��Rogers��2003����Goldsmith��Ϊ�����ߴ������Ǹ���Ը�Ⳣ�Ի�ʹ���²�Ʒ���·������Գ̶ȣ�Goldsmith��1991�����ź�콫�����ߴ��������뵽TAM�У��о����������ߴ����ԶԴ��¿Ƽ���Ʒ��ʹ����Ը���л���Ӱ�죨�ź�죬2010��������־����TAMģ��ʵ֤����Ӱ���������ƶ���������أ����������ߴ�����ͨ������Ӱ���֪�����ԡ���֪�����Խ���Ӱ��ʹ����Ը������־��2015���� ���ϣ�һ��Ŀǰ�йػ��������ѽ��ڲ�Ʒ�û�ʹ����Ը��ʵ֤�о���Ϊȱ��������ǰ�˶Ը�֪�������뵽TAM�������о����۲���ȫһ�£���ѧ����Ϊ��֪���ո���Ӱ��ʹ����Ը����ѧ���о������ָ���Ӱ�첻���������������ߴ���������Ӱ����Ϊ��Ը�ѱ�֤ʵ�������Ʋ�һ����ѧ����Ϊ�����ߴ����Ի�ֱ����������Ϊ��Ը����ѧ����Ϊ�������û��ƻᱻ���������н����ڡ��������绷����Ȼ�߱������ԺͲ�ȷ���ԣ��������ڲ��ɻ��������ѽ��ڲ�Ʒʱ�ܿ��ܻ��ܵ���֪���յ�Ӱ�졣��ȴ�ͳ����Ⱥ�壬������ѧ����Ϊ90��˼����������ǰ��ϲ�����������¶����Ը��ߣ����������������Ҳ��Ի��������ѽ��ڲ�Ʒ��ʹ����Ը����Ϊ����һ��Ӱ�졣��˱���������֪���պ������ߴ������������ӣ�������չ�ļ�������ģ���ڻ��������ѽ��ڻ������Ƿ���Ȼ���ã�̽�ָ�֪���ռ������ߴ����Զ�������ʹ����Ը��Ӱ����ƣ����ĵ��о�ģ������ͼ1��ʾ��  ͼ1 �о�ģ�� �������о����� ����TAM��ԭʼ�ṹ��ʹ��̬��ֱ����������Ϊ�����о���Ϊ��ѧ���û��������ϻ�������������ѽ��ڲ�Ʒ��ʹ��̬�Ȼ�ֱ��Ӱ�쵽ʵ����Ϊ����������: H1:��ѧ���û���ʹ�û��������ѽ��ڲ�Ʒʱ��ʹ��̬������Ӱ����Ϊ���� �������߸��ܵ�ʹ�����ϻ����Ǽ����ģ��ͻ�����ϸߵĸ�֪�����ԣ�����������ǿ�ĸ�֪�����ԣ��Ӷ���ǿʹ����Ը�����������Ϊ�� H2����ѧ���û���ʹ�û��������ѽ��ڲ�Ʒʱ����֪����������Ӱ���֪�����ԣ� H3:��ѧ���û���ʹ�û��������ѽ��ڲ�Ʒʱ����֪����������Ӱ��ʹ��̬�ȣ� ���Ľ���֪�����Զ���Ϊ��������ʹ�û��������ѽ��ڲ�Ʒʱ��֪��������������ˮƽ�����������ó̶ȡ���ѧ��Ⱥ�壬��������δ���������������ǰ����������ǿ�ң����������ѽ��ڲ�Ʒ���ÿ��������䳬ǰ��������ѧ���û���ʹ�����ϻ��µȻ��������ѽ��ڲ�Ʒʱ���������ṩ�������Ŵ�������ܣ��������ǿ�ĸ�֪�����ԣ�������ǿ��������Ը�����ļ������£� H4:��ѧ���û���ʹ�û��������ѽ��ڲ�Ʒʱ����֪����������Ӱ��ʹ��̬�ȣ� H5:��ѧ���û���ʹ�û��������ѽ��ڲ�Ʒʱ����֪����������Ӱ����Ϊ���� ���Ľ���֪���ն���Ϊ��������ʹ�û��������ѽ��ڲ�Ʒʱ���۸�֪������˽�����á������ͽ����յȡ���ѧ���û���ʹ�����ϻ���ʱ��֪�����գ���������ɣ���������ʹ����Ը����ˣ����ļ��裺 H6:��ѧ���û���ʹ�����ϻ��µ����ѽ��ڲ�Ʒʱ����֪���ո���Ӱ��ʹ��̬�ȣ� H7:��ѧ���û���ʹ�����ϻ��µ����ѽ��ڲ�Ʒʱ����֪���ո���Ӱ����Ϊ���� ���Ľ������ߴ����Զ���Ϊ�����߶���˼���������Ľ��̶ܳȡ����ϻ�������������ѽ��ڲ�Ʒ�������ڻ��������ڵĴ��³ɹ����ҽ�ϵ�����ѧ��Ⱥ��ϲ����������������ص㣬������Ϊ�������ߴ�������Ӱ���ѧ���û�ʹ�û��������ѽ��ڲ�Ʒ������֮һ�� H8:��ѧ���û�ʹ�����ϻ��µ����ѽ��ڲ�Ʒʱ�������ߴ���������Ӱ��ʹ��̬�ȼ��裻 H9:��ѧ���û�ʹ�����ϻ��µ����ѽ��ڲ�Ʒʱ�������ߴ���������Ӱ����Ϊ���� �����о���� ��һ���ʾ���� ���ʾ�����5�������������1����“�dz���ͬ��”��5����“�dz�ͬ��”�������ģ�͵�6����Ҫ������ÿ����������Ƴ�ֲο��˹�����ѧ�ߵ�����о���ͬʱ�������ϻ�������������ѽ��ڲ�Ʒ�����Լ���ѧ������Ⱥ����ص���е��������ж��ڸ�֪�����ԡ���֪�����Բο�Davis�������ĵ��ˣ���֪���ղο�Stone�����Q���ˣ������ߴ����Բο�Rogers��Goldsmith���ˡ� �����������ռ� �����ռ���ȡ�����ʾ����������¸�Уѧ����������������ַ�ʽ�����ϻ����ʾ�181�ݣ����»����ʾ�61�ݣ�����242�ݡ�ͨ��������飬����ɸѡ��Ч�ʾ�Ϊ216�ݣ���Ч��Ϊ89%����Ч�ʾ�����Ů�����ֲ����ȣ�����ֲ�������18��25��֮�䣬ռ����������93%�������̶��Ա���Ϊ�����������Ϊ78.7%���¾���֧���������800Ԫ��1500Ԫ�Ӷ࣬˵������������Ǿ�����δ������������У��ѧ��Ⱥ�塣�ڶԻ��������ѽ��ڲ�Ʒ����Ϥ�̶��ϣ��dz���Ϥ�ͱȽ���Ϥ�ı����ﵽ78.7%��˵����������������ϻ��²���İ����ȷ���ʾ�������ʵ�ԡ����¾�ʹ�����ϻ��µ�Ƶ���ϣ�Ƶ��ʹ�úͽ϶�ʹ�ù�ռ������65.74%��˵���������������ǹ㷺ʹ�����ϻ��µĴ�ѧ��Ⱥ�塣�ɴ˱�֤������Դ�Ŀɿ��ԡ� ����ʵ֤���� ��һ���ŶȺ�Ч�� ���о��Բ���ģ�͵��Ŷȼ�������ѧ��㷺���õ�Cronbach's Alpha������SPSS 21.0���������3 ��ʾ������6��������Alphaϵ��������ѧ�繫�ϵ�0.7�ı��������������������õ��Ŷȡ�ͨ����֤�����ӷ���������ģ�͵�Ч�ȣ���ͳ������AMOS���÷���������3 ��ʾ�����б���������Ŷ�(Composite Reliability����C.R.ֵ)������0.7�����ڹ��ϱ�0.6��ƽ����������ȡ��(Average Variance Extracted����AVEֵ)Ҳ�����ڹ��ϱ�0.5����ˣ����о�ģ�;������õ�Ч�ȡ� ��1 �ŶȺ�Ч��  ������������� ��2Ϊ�ṹ���̷����е�һЩ���ָ��IJ���ֵ�ͱ��о���ֵ,ͨ���ȽϿ��Է��֣����о�ֵ�������Ƽ�ֵ��Χ�ڣ����������ݺ�ģ�͵����Ч����Ϊ���롣 ��2�ṹ����ģ�����ָ��  ����AMOS���������ݽ��нṹ����ģ�ͷ�����DZ����֮��Ľṹ��ϵ�������·��ϵ���Ĺ���ֵ��Tֵ�ͼ�������������5��ʾ�����˸�֪���ն�ʹ��̬�ȡ���֪���ն���Ϊ�����Tֵ����ֵС��1.96�����費������������������������� ��5 ���������  �ġ��о���ʾ�;��� ��һ����ʾ���� 1.�ḻ��Ʒ���ܣ���չ���ѳ������Ż���Ʒ��ƣ����������߸�֪���� ��֪�����Ժ�֪��������Ӱ���ѧ��ʹ�û��������ѽ��ڲ�Ʒ�Ĺؼ����ء���ҵ����Ӧ�÷ḻ��Ʒ�����Ĺ�����ƺͷ������࣬��ǿ�����߸�֪�����ԡ���ͻ���ṩ���������Ŵ����Ĺ��ܵĻ����ϣ���ҵ�����Ӹ��ӷ����������û��ֵ��Żݶһ��������û���Ϊ��������������Ѻ�����ȡ���Σ���ҵӦ��һ���ؿ����ѽ��ڵ�ʹ�ó����������ֻ����ƶ�֧���ֶΣ�ʵ�����ѳ������������쵽���¡���ҵӦ�Ӵ�Ӫ�����ȣ�����Ӫ���ֶΣ�����������̼ҿ�չ������ͨ���Żݴ�ʩ�����û������ʹ�û��������ѽ��ڲ�Ʒ����������֧�����Ӷ������ǿ�����ߵĸ�֪�����ԡ� ���ڸ�֪������Ҳ����û�ʹ�����ѽ��ڲ�Ʒ����������Ӱ�죬�ڶԲ�Ʒ���п������ʱ����ҵ������ǿ����ȫ��ǰ���£��ʵ���ʹ�û��������ѽ��ڲ�Ʒ�IJ����ֶκͳ�������߲�Ʒ�������ԣ�����������ʵ���ܵ���ݱ����� 2.�����������������Ʒ������ ��ѧ��Ⱥ���������ص㣬ʹ�ô�����Ҳ��ΪӰ������ѡ��ʹ�û��������ѽ��ڲ�Ʒ��һ����Ҫ���ء���ˣ���ҵҲ�����ʵ�����һЩ�����Եĸ��ӹ��ܣ������罻���ܡ����ֹ��ܡ��Լ�����һЩ���Ի��Ĺ������ã�ȥӭ�ϴ�ѧ��Ⱥ���������������죬�������ڲ�ͬ���������������ǵ�ʹ����Ը�� 3.����������������ʶ����ǿ���ұ��� ������ѧ��Ⱥ������Ի��������ڲ�Ʒ����ʱ���ܵ�������֪���Ե������жϣ��Խ��ڴ��²�Ʒ�Ŀ��ú�����ʤ���Է��յķ�����ʶ��ͬʱ���������Ĵ��������Լ����������ƣ�����Ը����������ǿ�Դ���������ĺ�������ζ�����DZ�ڵķ��ա���ʹ�û��������ѽ��ڲ�Ʒʱ����ѧ��Ⱥ��Ӧ���������ķ�����ʶ������äĿ������ҵ�����˵��ƽ�������Ҫ�����˽��Ʒ��ʹ����������˽������Ʒ�Ļ������ͻ������ͬʱҪ���������Ļ�������������������ΥԼ���������á���������Ϸ�Ȩ���ܵ���ѧ��Ⱥ��Ӧ��ǿȨ����ʶ��ͨ�������Ϸ�;��ά������Ȩ�棬��ǿ���ұ��������� �������о�������չ�� ���о�δ����֤���������ѽ��ڲ�Ʒ�龳�¸�֪���ն�ʹ����Ը�ĸ���Ӱ�졣��������ֻ����֪������Ϊһ����ά�ȱ������в�����������֪����ϸ��Ϊ���ά�ȣ�������Է��ա������Է��ա������Է��յȣ����п��죬��֪���ն�ʹ����Ը��Ӱ����в�ͬ��������Ϊ�������о����� �ο����ף� [1]�й���ѧ�����ѽ����г��о�����[R].������ѯ, 2017. [2]Davis F D. Perceived Usefulness, Perceived Ease of Use, and User Acceptance of InformationTechnology[J]. MIS Quarterly, 1989,13(3):319-340. [3]Stone R N, Grønhaug K. Perceived Risk: Further Considerations for the Marketing Discipline[J]. European Journal of Marketing, 1993,27(3):39-50. [4]���Q,������,л��.����TAM/TPB�ĸ�֪������֪���û����μ�����Ϊ��Ӱ���о�——��֧����ֵ��Ʒ��Ϊ��[J].��������, 2016,28(6):229-240 [5]Goldsmith R E, Hofacker C F. Measuring consumer innovativeness[J].Journal of the Academy of Marketing Science, 1991,19(3):209-221. |

��ľӱ�����ũ��

��ľӱ�����ũ�� ��ʱ�����С�ģʽ

��ʱ�����С�ģʽ ���仯������ҽҩ

���仯������ҽҩ dz̸�й�K12����

dz̸�й�K12���� ��ý�����Ʒ����

��ý�����Ʒ���� ��У�ܱ߽�������

��У�ܱ߽�������

{kind=link}