移动支付方式的影响探究

|

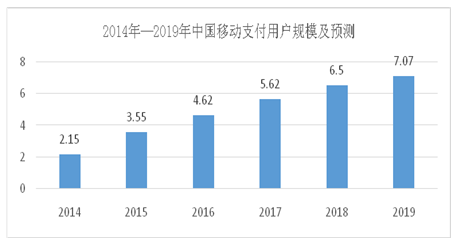

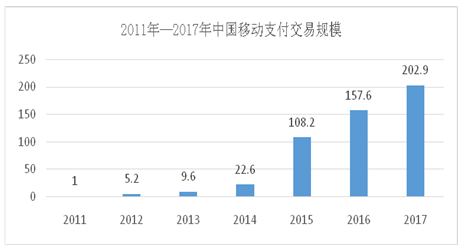

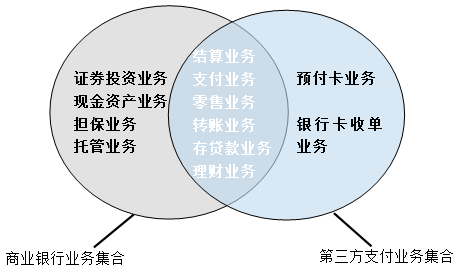

孟凌霄 沈阳市第27中学 摘要:移动支付作为一种高效便捷的支付方式,已经进入人们的视野,并逐渐为大众所熟悉和使用。以支付宝、微信、云闪付为代表的移动支付方式已经渗透到人们生活的方方面面,超市、餐馆、商场、旅游景点、水果摊,到处都能见到移动支付的身影,给我们的生活带来极大的便利。然而,却也给一些以商业银行、ATM制造商、卡片生产商为代表的传统行业带来了巨大的冲击。本文首先阐述了移动支付的兴起和普及,以及给我们日常生活带来的积极影响,然后站在商业银行、ATM制造商、卡片生产商的立场上,具体分析了移动支付的发展给这些行业所带来的冲击,最后得出这些传统行业应当与时俱进,积极向智能方向发展,同时与移动支付行业展开合作,互利共赢,共同发展的结论。 关键词:移动支付;支付宝;ATM制造商;商业银行 一、移动支付的兴起 “可以用支付宝付款吗?可以使用微信钱包吗?”相信很多人在买东西时都会听到这样的询问,或者说自己本身也会有这样的疑问。这种随处可见的询问说明移动支付已经逐渐深入到我们的生活,成为我们生活中重要的一部分。不可否认的是,移动支付由于便捷高效、安全环保的特点已经被越来越多的消费者所接受。就连一个小小的路边摊,小饭馆,卖烤冷面的都开始使用移动支付来收款,甚至不仅是购物,生活缴费、看病挂号等也都可以通过手机来支付。那么究竟什么是移动支付?它又是如何发展起来的呢? 移动支付也称为手机支付,就是用户通过移动终端来对所消费的商品或服务进行账务支付的一种服务方式,最常见的移动支付方式有支付宝、财付通、微信等等。 1999年,阿里巴巴集团成立,从此开启了中国人网上活动的新篇章;2003年支付宝进入人们的视野并于2004年成为第三方支付平台;2005年腾讯集团紧随其后推出财付通业务并以社交网络的优势迅速占领市场,很大程度上改变了人们的支付习惯;2013年,微信的支付功能应运而生,改变了支付宝在移动支付领域一家独大的局面;2014年,苹果公司的Apple Pay进入人们的视野。直至目前为止,移动支付在我国发展势头良好,迅速增长。 二、移动支付的普及 移动支付作为近几年新兴的一种支付方式,已经普及到千家万户之中。根据iimedia Research(艾媒咨询)数据显示,2014年—2017年的中国移动支付用户规模分别为2.15、3.55、4.62、5.62亿人,呈逐年上升的态势,预计到2019年会增加到7.07亿人。具体数据如图1所示:  图1 2014年—2019年中国移动支付用户规模及预测 单位:亿元 数据来源:iiMedia Resarch(艾媒咨询) 由图1可以看出,2014年到2017年移动支付用户规模以每年大于1亿人次的速度在增长,经历了初期的迅猛发展之后,中国移动支付市场趋于成熟,预测未来中国移动支付用户规模仍将保持稳定增长。 根据艾媒咨询、中国支付清算协会和人民银行的统计数据:中国移动支付的交易规模自2015年以来迅猛发展,短短3年间其规模增长180.3万亿,2017年的支付规模已经达到202.9万亿元,几乎是2014年的9倍。随着中国第三方移动支付产品的完善以及消费者支付观念的转变,移动支付将会进一步普及,其交易规模也将保持稳定增长,其趋势如图2所示。  图2 2011年—2017年中国移动支付交易规模 单位:万亿元 数据来源:艾媒咨询、中国支付清算协会、人民银行 随着移动支付的普及,移动支付已经成为消费者首选的支付方式,也推动了商家收银环节的数字化。移动支付已经成为越来越多人的生活常态。以移动支付巨头——支付宝为例,根据支付宝官方公布数据,截至2017年支付宝用户已达到5.2亿,其中移动支付使用率达到了82%。公布数据显示,2017年,2亿多市民在支付宝的城市服务中办理过包括社保、交通、民政等12大类的100多种服务;超过30个城市的公交、地铁先后支持支付宝。随着支付宝收钱码的普及,一年来,遍布中国大街小巷的4000多万小商家,已经实现了二维码收款。以沈阳地区为例,2017年有超过32万的小商户开通了收钱码。现在不管是在餐厅买单、商店购物、还是抓娃娃机和烤红薯摊,都能通过手机来支付。 三、移动支付的影响 移动支付已经融入我们生活的方方面面,给我们的生活带来了极大的便利。但是,它的发展对不同的人群、不同的行业的影响也是不一样的。 (一)移动支付对消费者的影响 对于消费者来说,我们可以在实体店直接扫描二维码,轻松付款。而无需携带现金,无需找零,无需刷卡签字,很大程度上节约我们的时间,并且可以避免假币问题带来的麻烦。加之这些第三方支付平台经常会在网上做一些满减、抢红包的活动,不仅给予我们优惠,更是给我们带来了很多乐趣;另外,通过移动支付的快捷转账,我们可以轻松地实现生活缴费、车票购买、手机充值等,真正做到足不出户也能办理各种业务;除此之外,第三方支付机构还具有财富管理、教育公益、购物娱乐,提供第三方服务等功能,来满足我们不同层次的需求,极大地丰富了我们的生活。 (二)移动支付对商户的影响 对商户来说,移动支付的发展也带来许多好处。首先,移动支付手续费低,目前官方发布的微信支付的手续费是0.6%,支付宝是0.55%,费用特别低,扩大了商家的盈利空间;另外,商家可以通过微信、支付宝的优惠活动,来进行满减、随机减钱的活动,不仅可以增加营业额,而且可以扩大宣传效果,促进商家口碑的建立。 (三)移动支付对ATM 厂商的影响 移动支付为买卖双方搭建了一座联系的桥梁,给消费者和商户的生活带来了很大的便利。然而,移动支付的兴起也会给许多其他行业造成冲击。比如对ATM 厂商来说,移动支付在客观上代替了现金交易,而ATM主要功能就是提供现金、查询、转账,这些都可以随时随地在手机上完成。因此,移动支付的发展对ATM机等相关行业造成很大冲击。尽管城商行、农商行的发展会使传统的ATM行业在短期内仍有增长空间,但长期来看,大众对ATM机的需求还是会减少,相关设备厂商需要进行多元化布局,向智能设备转型。不仅如此,卡片制造商也会受到影响,将来可能会出现更多的虚拟卡。与ATM厂商不同的是,目前的卡量仍是增长状态,移动支付的发展对卡片制造业来说只是一个潜在危机,尚未显现出来。但是,卡片制造商应当居安思危,积极寻找应对措施。 (四)移动支付对商业银行的影响 大多数银行基层从业人员尚未意识到移动支付带来的影响,甚至认为ATM机减少,反而会使银行的运维成本降低,提高银行的盈利质量。然而事情远没有这么简单。在支付宝和微信支付等第三方支付平台的冲击下,各商业银行的业务数量急剧下降。目前移动支付已经可以真正做到随时随地以任何方式进行支付,不仅解决小额支付问题,也能解决大额支付,替代现金和支票功能,也可以衍生出替代信用卡功能,甚至很多业务已经可以绕开银行。另外,由于第三方平台高效快捷以及服务费用低,更受大众青睐,对银行的业务造成很大影响。  图3 商业银行和第三方支付业务示意图 根据商业银行和第三方支付业务示意图我们可以看出,银行和第三方平台有多项业务是重叠的,包括结算业务、支付业务、零售业务、转账业务存贷款业务和理财业务,而这些业务同样是银行获取收益的主要来源。双方就市场空间和利益分配等许多问题产生摩擦,使得原先平衡的合作环境逐渐被打破,两者之间的竞争越来越激烈,给商业银行的带来的冲击也越来越大。 1.移动支付对银行投资业务的影响 从商业银行投资业务方面来说,移动支付的兴起会极大地阻碍银行理财产品的发展。移动支付的几大巨头,微信、支付宝等第三方支付平台都有自己的理财产品,并且能够线上收付,没有时间限制,避免了银行存取的麻烦,并且这些平台的收益要高于银行的收益。以支付宝下的余额宝为例,余额宝的使用为客户提供了更多的服务,不仅提供随进随出的便捷服务,还可收获资金投资的收益。余额宝不仅有着比银行定期存款更高的利息,同时还具有极高的流动性,可以随时购买随时赎回,并且余额宝里的钱还可以直接用于网上付款。这些优势都不是银行的理财产品所能轻易实现的。 2.移动支付对银行存贷款业务的影响 移动支付平台对商业银行的存贷款业务产生了分流效应。客户出于对平台的信任,会将一部分资金存放在这个平台,这样移动支付平台就开始变相经营银行传统的存款业务,一定程度上抢占了商业银行的客户,减少了商业银行存款方面的业务数量。另外,移动支付利用大数据的优势,已经可以为中小企业和个人办理贷款业务,并且可以直接在网上办理,手续简单,方便快捷。与银行需要抵质押物的信贷模式以及复杂的办理手续形成鲜明对比,更容易被接受和使用。 3.移动支付对银行支付结算业务的影响 移动支付的兴起对银行的支付结算业务产生了巨大的影响。客户如果想收付大量资金、自动还款或者一人给多人付款都可以通过支付宝、财付通等第三方平台实现。另外,水电费缴纳、信用卡还款、手机充值、订购车票、缴纳保险费等等都可以通过移动支付来实现,且服务费用较低,方便快捷。与银行的服务形成了鲜明对比,更受客户青睐。 总之,移动支付的兴起极大地影响了商业银行的业务范围和业务数量,致使银行的客户资源减少,给商业银行带来了很大的冲击。然而,我们应当辩证地看待移动支付行业的发展。移动支付平台要想对客户进行有关资金的运作,就必须在银行拥有一个实名账户,其最终付款始终要通过银行卡来进行,它对银行有很大的依赖性,其发展所带来的竞争环境也会促进传统商业银行创新服务类型,提升企业经营效率。 四、结论 面对移动支付的发展,银行业及ATM制造业、卡片制造业等相关行业都会面临一系列挑战,然而这对它们来说也是一个新的发展机遇。因此,银行相关行业与移动支付行业应该在合作中共同发展,实现互利共赢,从而推动我国电子商务、网络经济乃至实体经济的发展。 参考文献: [1]黑珍珍.移动支付现状及发展研究[J].电子世界,2017,(07):86-87. [2]刘双霞.移动支付兴起 ATM厂商“很受伤”[N].北京商报,2018-03-29(A03). [3]赵彦雯.移动支付发展对商业银行的影响及对策[J].现代金融,2016,(07):25-26. [4]龚紫薇.移动支付产业中第三方支付平台与银行的竞合关系研究[D].广州:广东外语外贸大学,2014. |

村改居背景下农村

村改居背景下农村 “时间银行”模式

“时间银行”模式 老龄化背景下医药

老龄化背景下医药 浅谈中国K12教育

浅谈中国K12教育 新媒体与产品代言

新媒体与产品代言 高校周边健身房大

高校周边健身房大

{kind=link}