媒体关注度、企业社会责任履行程度与分析师预测精确度

|

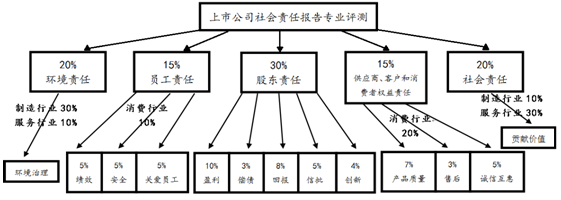

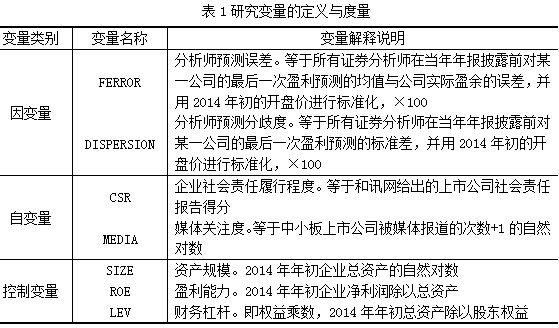

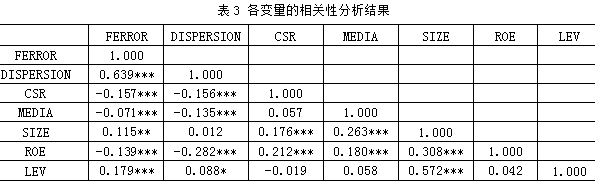

黄晓婉 广东外语外贸大学 摘要:本文以2014年深交所中小板上市公司为样本,研究媒体关注度、企业社会责任履行程度二者各自以及共同作用对分析师预测精确度的影响。实证结果表明,中小企业的媒体关注度以及社会责任履行程度与分析师盈利预测精确度显著正相关,而且通过进一步研究,发现与媒体关注度较低的中小企业相比,社会责任履行程度对分析师预测的正面影响在媒体关注度较高的中小企业中更加明显。 关键词:中小企业;媒体关注度;社会责任履行程度;分析师预测; 一、引言 在高度信息化的当今社会中,媒体关注对于中小企业的作用日益重要,中小企业的一举一动都能通过媒体的报道而暴露在社会公众的视线中。在过去的十年中,由于企业频频被媒体曝光有关环境污染、食品安全以及劳工权益问题等,影响了利益相关者对企业的评价与预期,因而企业社会责任问题得到越来越广泛的关注,而企业社会责任的履行又关乎证券分析师对企业的盈利预测精确度。 证券分析师扮演着企业与投资者之间桥梁的角色,专门从事信息的搜集、分析与解读工作,将各方面信息进行加工,融入到对企业的盈利预测中,并通过发布研究报告向投资者传达盈利预测信息。分析师有着更广泛的信息来源,并且具备丰富的经验积累,对信息有着更高效的处理能力,可以通过降低资本市场中总的交易成本从而创造价值,其向市场传递的资讯已经成为投资者投资决策的重要参考(Cohen等, 2010;Chen等, 2013)。 本文在已有文献的基础上探究中小企业媒体关注度、社会责任履行程度是否会影响分析师预测精确度。此研究有助于我们更清楚地了解企业履行社会责任背后的潜在信息是否引起证券分析师的关注,并且得到解读,从而影响证券分析师的盈利预测,也有助于更清楚地了解证券分析师对于媒体关注度高的企业是否预测精确度会比较高,同时也研究媒体关注度是否能有效提高证券分析师对于社会责任履行程度较高的企业的盈利预测精确度。 二、文献回顾与研究假设 企业社会责任履行程度问题和分析师预测问题,都是学者长期关注的话题,然而却是在近几年才开始研究这两者之间的相互影响。 Kim 等(2012)研究证明了承担较多社会责任的企业在选择和执行企业社会责任项目时,将最大限度地投入资源,尽可能满足利益相关者对企业的道德期望,因此也会减少盈余管理行为。对于分析师来说,企业的盈余质量越好,分析师盈利预测越准确(李丹,2009)。而肖斌卿等(2012)的研究则发现,分析师未将企业的盈余管理行为考虑在内,未考虑到时间上的不对称与及时性,因此证明没有考虑会计稳健性是分析师预测误差产生的一个原因。积极承担社会责任的企业会控制盈余管理行为,从而向投资者提供更为透明和可靠的财务信息。因此,企业履行社会责任在一定程度上可以控制企业的盈余管理行为,提高分析师进行盈利预测所依据的信息的可信度,从而有助于提高其盈利预测的精确度。 根据信息不对称理论,此前有学者提出“感知企业社会责任” 概念,将“实际”企业社会责任和“感知”企业社会责任进行区分。何贤杰等(2012)是通过研究企业社会责任信息披露质量的高低对分析师盈利预测精确度的影响,即是从“感知”企业社会责任的角度来研究二者之间的关系。但由于企业实际社会责任的履行情况才是其道德水平的体现。因此在本文的研究中,我们考虑的是企业实际履行社会责任程度对分析师盈利预测产生影响。由此提出假设: 假设1:在其他条件不变的情况下,中小企业社会责任履行程度越大,分析师对该企业盈利预测精确度越高,分歧度越小。 (二)媒体关注度对分析师预测的影响 在信息时代,媒体既是企业发布信息的重要平台,也是公众获取信息的重要渠道。大量研究表明,媒体是绝大多数投资者或者分析师获取企业信息最为便捷的途径(Barber等,2008),因而媒体提供的信息对分析师的盈利预测起到了重要的作用。一方面,媒体报道能够增强市场信息含量,改善市场信息效率(Fang等,2009;Bushee等,2010);另一方面,媒体的报道能够有效地吸引分析师的注意力,并使得分析师更容易获得更多反映公司价值的有用信息,从而使其盈利预测的精确度越高。由此提出假设: 假设2:在其他条件不变的情况下,中小企业受媒体关注度越高,分析师对该企业的盈利预测精确度越高,分歧度越小。 (三)媒体关注在中小企业社会责任履行程度对分析师预测的影响中的作用 徐莉萍等(2011)研究表明,媒体在企业履行社会责任方面发挥着显著的正面作用,说明企业受媒体关注度越高,会促进其履行更多的社会责任。钟倩倩(2013)肯定了媒体在监督并敦促企业履行社会责任、抑制其过度的盈利动机方面所发挥的正向作用,通过媒体报道对企业盈余造成负面压力以及媒体报道本身都能对企业履行社会责任的积极性造成影响。而施先旺等(2015)从分析师盈利预测精确度的角度,得出履行社会责任的企业向分析师提供了更高质量的财务信息,进而使其能够更准确地预测企业的盈利情况的结论。由此提出假设: 假设3:较之媒体关注度较低的中小企业,社会责任履行程度对分析师预测的正面影响在媒体关注度较高的中小企业中更加明显。 三、研究设计 (一)样本选择和数据来源 本文以2014年深市A股中小板企业为研究样本,所选取的中小企业相关财务数据、股价数据以及分析师预测数据均来源于国泰安数据库。中小企业履行社会责任程度的数据来自和讯网上市公司社会责任报告板块。并对数据按以下步骤进行了筛选:(1)剔除上年度年报披露日至本年度年报披露日之间发布盈利预测的分析师人数少于2的公司样本;(2)当分析师在同一年度对某个公司有多次盈利预测时,则选择该分析师于最接近年报披露日发布的盈利预测;(3)剔除金融保险类、ST类企业的公司样本;(4)剔除相关数据缺失的公司样本。最终得到观测样本370个。对数据的处理主要是采用了Excel和Stata11数据处理软件。为了减轻异常值的影响,所有连续变量都在1%和99%的水平上进行了WINSORIZE处理。 (二)变量解释 1.分析师盈利预测精确度 在早期的研究中,分析师预测精确度这个变量是辅助于研究企业的信息环境的。而对于这个变量的衡量,目前有分析师预测分歧度和分析师预测误差等衡量方法。本文参考现有关于分析师盈利预测的研究文献,采用分析师的盈利预测误差FERROR和预测分歧度DISPERSION这两个变量来衡量分析师盈利预测精确性这个变量。 FERROR =[│Actual Earnings–Median(Forecasted Earnings)│/ Price]×100 DISPERSION =[STD(Forecasted Earnings)/Price] ×100 其中Actual Earnings为中小企业的实际净利润值除以年末总股本,Forecasted Earnings为分析师预测的中小企业净利润值除以年末总股本,Price为中小企业预测当年年初的开盘价。 2.社会责任履行程度 关于中小企业社会责任履行程度的数据是从和讯网取得的。和讯网从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五项考察,依据不同的行业对以上五项进行分配权重,各项分别设立二级和三级指标对社会责任进行全面的评价,最终得出一个总分。和讯网的上市公司社会责任报告评测体系如图1所示。最后得分越高,说明该企业社会责任履行得越好。  图1 和讯网上市公司社会责任报告专业评测体系 3.媒体关注度 现有文献中主要有两种关于企业媒体关注度的度量方法。一种是使用少数几个代表性纸质报刊中标题提及公司名字的次数来衡量公司被媒体报道的强度(李培功等,2010)。另一种是使用互联网的新闻搜索引擎对网络上的所有新闻报道进行检索,进而根据公司的新闻检索条目数来反映公司的受新闻报道水平(罗进辉,2012)。本文使用的是将以上所说的两种度量方法结合起来,即采用百度新闻搜索引擎和中国知网的“重要报纸全文数据库”为数据来源。具体而言,对于每家中小板上市公司,我们通过百度新闻和中国知网“重要报纸全文数据库”搜索对标题中含有该公司股票名称的新闻报道进行分年度检索,通过手工整理得到搜索引擎输出的新闻报道条目数并参照一些研究的做法,取Media=Ln(上市公司被媒体报道的次数+1)作为衡量公司年度媒体关注水平的代理指标。 4.控制变量 由于被解释变量是分析师预测精确度,因此,本文的控制变量主要围绕可能影响分析师预测精确度的因素来设计。其中包括:公司规模(SIZE)、盈利能力(ROE)和财务杠杆(LEV)。表1为研究变量的说明。  (三)模型设计 根据上文的理论分析、文献回顾与三个研究假设,本文分别构建两个检验模型: FERROR=α0+α1 CSR+α2 MEDIA +α3 SIZE+α4 ROE +α5 LEV +ε (1) DISPERSION=α0+α1 CSR+α2 MEDIA +α3 SIZE+α4 ROE +α5 LEV +ε (2) 对于在媒体关注度较高的中小企业中,企业社会责任履行程度对分析师盈利预测精确度的正相关关系是否更显著,本文通过将中小企业社会责任履行程度与媒体关注度的交互项分别引入式(1)、(2)中,得到式(3)、(4)来检验。 FERROR=α0+α1 CSR+α2 MEDIA +α3 CSR×MEDIA+α4 SIZE+α5 ROE+α6 LEV +ε (3) DISPERSION=α0+α1 CSR+α2 MEDIA +α3 CSR×MEDIA+α4 SIZE+α5 ROE+α6 LEV +ε (4) 四、实证结果 (一)描述性统计 表2报告了本文各变量的描述性统计结果。从中可以发现,分析师盈利预测误差和预测分歧度的平均值分别为1.0743和1.0051,标准差分别为1.4070 和1.3109,说明分析师对不同公司盈利的预测准确性有较大的差别。中小企业社会责任履行程度的平均值和标准差分别是24.7665和12.7247,且最小值3.68和最大值70.16相差甚大,说明中小企业在履行社会责任方面存在着很大差异,且中小企业的社会责任履行程度普遍处于较低水平。而媒体关注度的平均值和标准差分别是5.9515和0.7858,这意味着不同中小企业受媒体关注的程度有较大的差别。  (二)相关性分析 在描述性统计的基础上,本文还对各变量进行了相关性分析,表3 为pearson 相关性分析结果。从各变量的相关性分析结果中,可以看出中小企业社会责任表现、媒体关注度与分析师盈利预测误差和分歧度这两个变量之间都在1%的水平上存在显著负相关关系,初步验证了假设1和假设2。公司规模与财务杠杆都与分析师盈利预测精确度显著正相关。公司的规模越大,分析师用于进行盈利预测的信息可能随之增大,容易造成信息混淆和不确定性大,进而使其精确度降低。而财务风险较大的公司,分析师用于进行盈利预测的信息不确定性会增强,从而也降低了预测准确性。而盈利能力与分析师盈利预测精确度在1%的水平上显著负相关。  注:***、**、* 分别表示在1%、5%、10%水平上显著。 (三)回归结果分析 1.中小企业社会责任履行程度和分析师预测 从表4模型1和模型2的回归分析结果中可以看出,中小企业社会责任履行程度CSR的系数为负,说明社会责任履行程度越大的公司,分析师对该公司的盈利预测误差和分歧度越小,即分析师预测精确度越高,且该系数在1%水平上通过了显著性检验,说明积极承担社会责任的中小企业会控制盈余管理行为,从而向分析师提供更为透明和可靠的财务信息。因此,企业履行社会责任在一定程度上可以提高分析师进行盈利预测所依据的信息的可信度,从而有助于提高其盈利预测的精准度,验证了假设1。 2.媒体关注度和分析师预测 模型1和模型2中自变量MEDIA的回归系数为负,且在5%的水平上显著,说明其与被解释变量FERROR和DISPERSION显著负相关,故该结果表示媒体关注度对分析师预测有显著的正面影响,即企业受媒体关注程度会对分析师盈利预测精确度产生显著的正面影响,假设2得到支持。 3. 媒体关注在中小企业社会责任履行程度对分析师预测的影响中的作用 表4中模型3和模型4的回归结果验证了假设3。模型3和模型4中的中小企业社会责任履行程度CSR和受媒体关注程度MEDIA的交互项CSR×MEDIA的系数分别在10%和5%的水平上显著为正,说明较之受媒体关注度较低的中小企业,企业社会责任履行程度对分析师盈利预测精确度的正作用在受媒体关注度较高的中小企业中更为显著。 同时,控制变量企业盈利能力ROE在四个模型里都在1%的水平上与分析师盈利预测精确度显著为正相关关系,说明企业盈利能力越好,分析师对该企业的盈利预测准确性越高。  注:***、**、*分别表示1%、5%、10%的显著性水平。括号内为t值。 五、结论与启示 本文选取深市中小板企业2014年的相关数据,实证检验了媒体关注度、企业社会责任履行程度二者各自以及共同作用对分析师预测的影响,研究结果显示,中小企业社会责任履行程度对分析师盈利预测精确度有显著的正相关关系,企业社会责任履行得越好,分析师对该企业进行盈利预测的精确度随之增高。这可能是由于积极承担社会责任的中小企业会控制盈余管理行为,从而向分析师提供更为透明和可靠的财务信息或非财务信息,进而在一定程度上提高了分析师进行盈利预测所依据的信息的可信度,从而有助于提高其盈利预测的精准度。而中小企业受媒体关注度也与分析师盈利预测精确度显著正相关,说明分析师对于受媒体关注较多的企业的盈利预测准确度相对较高。这可能是因为媒体的报道向分析师传递了更多可靠有用的企业信息,从而有助于分析师对该企业的研究分析,并提高了其预测的精确度。同时,本文为了检验媒体关注度对中小企业社会责任履行和分析师预测精确度之间的作用,特地在模型中加入了企业社会责任履行程度和媒体关注度的交互项,研究发现:此交互项的系数显著为正,说明媒体关注度在一定程度上增强了企业社会责任履行对分析师盈利预测精确度的正作用,即较之受媒体关注度较低的中小企业,企业社会责任履行程度对分析师盈利预测精确度的正作用在受媒体关注度较高的中小企业中会更为显著。 在研究结论的基础上,本文从企业、媒体等角度针对如何提高资本市场效率提出以下建议: (1)企业应强化社会责任意识,将社会责任纳入其中长期目标中,并重视在当前的信息化时代媒体关注对企业产生的重要影响,有意识的通过各种积极行为引导媒体和公众对企业的适度关注,树立正面的良好的声誉和形象,以向资本市场传递“正能量”吸引分析师跟进,进而减小企业管理者与投资者之间的信息不对称,获得更多投资者的青睐。 (2)新闻媒体应加大对企业社会责任表现的报道力度,引导社会公众对企业社会责任的关注,使社会公众和分析师能够针对媒体信息快速做出正确决策和分析,从而使企业的积极或消极行为获得及时和公正的反应,进而提高我国资本市场的效率。 参考文献 [1]Chen, H., A. Chua, and C. Jin, 2013, Analyst forecasting errors in REITs, International Real Estate Review, 16(1), 48-67. [2]Cohen, L., A. Frazzini, and C. Malloy, 2010,Sell -side school ties, Journal of Finance,(4), 1409-1437. [3]李丹,贾宁.盈余质量、制度环境与分析师预测[J].中国会计评论,2009,7(4):351-270. [4]肖斌卿,郑莉莉,李心丹,朱文俊.会计稳健性是否会影响分析师盈余预测行为——来自中国证券市场的证据[J].管理评论,2012,02:36-44. [5]Baiter,Brand M.,Reuveailehavy,Maureen McNichlos’and Brett Trueman,2001,Can investors profit from the prophets?Security analyst recommendations and stock returns,journal of finance,56(2):531-563. [6]Bushee,BrianJ.,John E.Core,Wayne Guay,and Sophia J.W Hamm,2010,The role of the business press as an informatin intermediary,Journal of Accounting Research,48(1):1-9. [7]Fang,Lily,and Joel Peress,2009,Media coverage and cross-section of stock return,Journal of Finance,64(5):2023-2052. [8]徐莉萍,辛宇,祝继高.媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究[J].管理世界,2011,03:135-143+188. [9]施先旺,梁箫,刘拯.企业社会责任履行与分析师预测精准度[J].当代经济管理,2015,10:31-37. [10]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,04:14-27. [11]罗进辉.媒体报道对权益成本和债务成本的影响及其差异——来自中国上市公司的经验证据[J].投资研究,2012,09:95-112. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}