��ҵ�ɱ����ڳ�����ҵ��Ӧ���о�

|

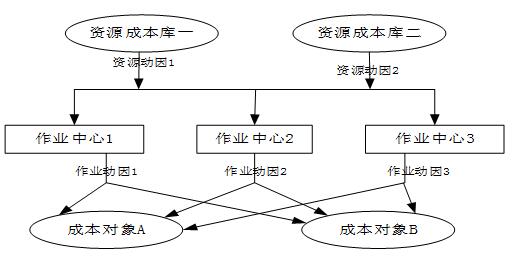

——���й��ƴ�Ϊ�� ��ӨƼ �й��Ƽ����洫ý�ɷ�����˾ְ�̼����������� ժҪ:�ڹ����Ļ����Ƹĸ�Ĵ��£��ҹ�������ҵ��ͳ�ijɱ������������Ѿ���������ҵ���г�������ҵ�������IJ������Ƚ��ijɱ��������߷���——��ҵ�ɱ�����Ӧ���ѳ�Ϊ������ҵ������չ�ĸ�������˳ʱӦ�ƣ�����������5���·���ͷ�ļ������ƽ�������Ƶľٴ룬Ϊ������ҵӦ����ҵ�ɱ����ṩ������ָ���� ��ҵ�ɱ�������������������ϵ����ӵ��������ҵ�ȶ����ҵ��Ӧ�õijɹ��������÷�����“����������ҵ��������Ʒ������ҵ����ҵ������Դ����Դ���IJ����ɱ�”Ϊ�����ݣ�����Դ�������ڸ�����ҵ֮����з��䣬Ȼ�������ҵ������ҵ�ɱ��ڸ��ɱ�������ٴη��䣬������ɳɱ����㡣�������й������ۺ��ԿƼ��������—�й��ƴ�Ϊ����ָ���ҹ�������ҵ�ɱ������д��ڵ����⣬ͨ��������ҵ�ɱ����ڳ�����ҵӦ�õı�Ҫ�ԡ�������������Ӧ�ò��輰Ӧ��Ч�������ȷ����������������ķ���—��ҵ�ɱ����� ��ҵ�ɱ����ۺϿ����˶��ֶ�̬��������Ӧ��Ϊ������ҵ�ṩ����ȷ�ĸ�ά�ȳɱ���Ϣ��Ϊ�����߿�ѧԤ��;�����ҵ���û�ṩ���������ݡ�ͬʱ����ҵ�ɱ����Գ�������е���ҵ�������ۺ����ۣ����θ���ȷ����Ч���˵Ľ�������������ܼ���Ա���Ĺ��������ԡ� �ؼ���:�ɱ���������ҵ�ɱ�����������ҵ ���Ź����Ļ����Ƹĸ�Ľ�һ�����ȫ��500��ҳ�����½�����ת����ƹ���������ҵ�����г�������ҵ�����������г����õ����£����ӳ�����ľ�����ͬ��ҵԽ��Խ���ҵľ����У�������ҵǿ����ʶ����ֻ��Ťת�ɱ���������ۺ����óɱ������Ĺ��߷����������ھ���������ͷ�չ�� һ��������ҵ�ɱ���������״���� �����������ġ��������Ӧ��ָ����300��—�ɱ���������ָ�����ɱ���������ҵӪ�˹�����ʵʩ�ɱ�Ԥ�⡢�ɱ����ߡ��ɱ����ơ��ɱ������һϵ�й�������ܳƣ���һ�ֶ�̬�ijɱ����������Ŀǰ�ҹ�������ҵ�ijɱ��������������Բ�Ʒ����ɱ�����Ϊ���ģ��Գɱ����о�Ӫ�Կ��Ƶľ�̬������ ��һ��������ҵ�ijɱ����� ������ҵ��ͼ��ɱ���ֱ�ӳɱ��ͼ�ӳɱ����ɡ� 1.ֱ�ӳɱ���ָ�뵥Ʒ�ֳ�����ֱ����أ�����ȷ����ó�Ʒ��ֵ�ijɱ���������ҵֱ�ӳɱ���Ҫ��ͼ���ԭ���ϡ�ӡװ�ѡ�������Ʒѡ����ŷѵȳɱ����Լ����ж�ά������������Լ�������ӵ���Ƶ����Ƶ��������Դ���������á� 2.��ӳɱ�ָ������ֱ�Ӽ��뵥Ʒ�ֳ�����ɱ��ĸ����������ɱ�����������ҵ�ı�¼���ѵȡ�����Ҫ�����༭��У�ԡ���������Ȳ�����Ա���ʺ����ѣ��Լ��칫�ѡ��༭ҵ�����ѡ�ѧϰ��ѵ�ѵȷ��ã��Լ�ͼ����ص�APP����������ƽ̨�Ŀ��������Ѽ��������á� ������������ҵ���õijɱ����㷽�� Ŀǰ���ڴ����������ҵ�����ۺϳɱ��ʽ��гɱ����㣬ע�ز�Ʒ����ɱ����������Բ�Ʒ�ܳɱ����������ַ����£�������ҵ��ֱ�ӳɱ�ʵ�е�Ʒ��ͼ��ɱ����㣬ͼ������������������¼���š��⡢У��ӡ��װ��ֽ���Լ���ѡ����ѵȳɱ���ȷ���뵥Ʒ��ͼ��ɱ�������ӳɱ��༭���Ż�༭��Ա���й鼯�����ٷ�̯��ͼ�顣�÷������ۺϳɱ��ʵ���һ����������ͼ��ijɱ��������гɱ����������㹫ʽ���£� �ۺϳɱ���=�ܳɱ�/�ܳ��������ۣ����ܳɱ�=ֱ�ӳɱ�+��ӳɱ� ���ż�ӳɱ���ռ������������Ӱ�����Լ�ӳɱ��Ĺ����ѳ�Ϊ������ҵ�ɱ�������������Ҫ�IJ��裬ͬʱҲ��Ŀǰ�����������ҵ�ڳɱ������еı������ڡ� ����������ҵ�ɱ��������ڵ���Ҫ����——���й��ƴ�Ϊ�� ��һ����˾������� �й��Ƽ����洫ý�ɷ�����˾�����ļ�ƹ�˾�����������п�Ժ�����й������ۺ��ԿƼ��������������Ʒ�����������й���ѧȫ������Ҫ�Ľ�������й��Ƽ����ٷ�չʷ�ͻԻͳɾ͵ļ�֤�ߺͼ�¼�ߡ���ѧ�����������1954��8�£� 2017��1��18����ʽ���Ͻ�������������У���Ϊ��һ�����е�������漯�š�������Ӫҵ����ƽ��ͬ������12.18%��������ͬ��ƽ������18.49%�� ���������гɱ�����ķ��� Ŀǰ����˾ͬ�����������ҵһ�������ۺϳɱ��ʽ��гɱ����㡣�÷�����ֱ�ӳɱ�Ϊ��������������Ϊͼ��ɱ��ĺ�����ġ�����������в����ļ�ӳɱ���һ�㰴�༭���Ż��߰��༭��Ա���й鼯��������㵥Ʒ��ͼ���̯�ļ�ӳɱ���������ռ�ܳ�������ı������з�̯�� (��)�ɱ������д��ڵ���Ҫ���� ���������Ƽ��ķ�չʹ��ͼ��������ʽ���Ӷ���������ý��Ľ����ƶ���ͼ���ҵ������ý��ĺ�����ʹ��ͬһ���ݶ��ؿ�����Ϊ���ܡ���֮������ֱ�ӳɱ����ܳɱ��еı����ս���С����ǰ�ڲ�����ơ����ڵ����۷����Լ�һЩ�豸���۾ɷѵȼ�ӳɱ���ռ���ؿ������������ҳ��ֳ����������ص㡣��Ա仯����˾���еijɱ����㷽���ļ������Ѿ���������ɱ���������Ҫ����Ҫ�����������⣺ 1.���ṩ�ijɱ���Ϣʧ�棬���¾���ʧ�� ��ͳ�ijɱ����㷽����ͬһ����̯��ӳɱ���������ɳɱ���Ϣʧ�桢����Խ�����Ӱ��������ߡ����磺ר����ͼ�飬רҵˮ�ߣ�ǰ�ڲ�Ͷ�������רҵ�����ԣ����ڷ�ΧС�����������ߣ�������һЩͨ�����������͵ij����������˵��Դ�ķѽ��٣������߷�Χ�ܹ㣬ӡˢ�����dz������������ܸߡ����������ٷֱȷ���̯��ӳɱ������߷�����̯�˽϶�ļ�ӳɱ����ɼ�����ͳ������㷽�����Բ�ͬƷ��ͼ���ʵ�����IJ��죬��ֻע��ֱ�ӳɱ��ĺ��㣬����ɳɱ���Ϣ����ʵ������أ����ܵ�����Դ���䲻������ͼ�鶨�۲�����ʵ�ʡ�����ѹ������ȣ�����ʹ��ҵ�Դ�����ӽ�ʧȥ�������ơ� 2.�����ڼ�Ч���˹���������ֵ������Ա���Ļ����� ͼ���ӳɱ�����IJ����������Ӱ���˳ɱ��������ľ��ȡ�ͬʱ��������ɱ��䶯�ĸ������ز����ж�̬��������������Ӫ�߹�ע�ɱ������¼�ӳɱ����β��壬����ϵͳ��Ҳ�Ҳ�����������ˣ����������Ӫ��ҵ�������ɱ����ز��ɿأ�����Ϊ��Ч�����ṩȷ�����ݣ������ڹ�˾��Ч�����ĸĽ������ƣ�����ֵ������Ա���Ļ����ԡ� ��������ҹ�����ҵ�ɱ���������ĶԲ�——��ҵ�ɱ����ڳ�����ҵ��Ӧ�� ������ҵӦ��Ťת�ɱ����������ע�ز�Ʒ����ɱ��������Ʒ�ܳɱ�����ת�䣬����Ӧ�óɱ��������߷���——��ҵ�ɱ��������Ŀǰ���ڵ����⡣ ��һ����ҵ�ɱ������� ��ҵ�ɱ������ɱ�����Ϊ��Դ�������ҵ�����Ȱ���Դ������Դ�ڸ�����ҵ����з��䣬�������ҵ�ɱ����ٸ�����ҵ������ҵ�ɱ����������ֲ�Ʒ�ijɱ�������������ҵ�ɱ�����������Ʒ���������ͼ��  ͼ �����Ʒ������ͼ ��ҵ�ɱ����Ļ���ԭ����“��ҵ������Դ����Ʒ������ҵ��”�����ԭ��ָ���£��ɱ������Ϊ����������ͨ����Դ������Դ�������ҵ���Ӷ��γ���ҵ�ɱ�����ͨ����ҵ������ҵ�ɱ���������ճɱ�����ӳɱ����ݶ��ֶ�����з��䣬ȷ�Դ�������� ��������ҵ�ɱ����ڳ�����ҵӦ�õı�Ҫ�� ���ų���ҵ��Ӫ���ƺ�������ı仯�Լ�ҵ��ķ�չ����ҵ�ɱ����ڳ�����ҵ��Ӧ���Ѿ�����һ���ı�Ҫ�ԣ� 1.�ܹ��ṩȷ�ĸ���ά�ȳɱ���Ϣ����������ҵ��߶����ߵ�ȷ�� ��ҵ�ɱ���ע�ز�Ʒ�ɱ�������ǰ�����������˸��ද̬���������������ҵΪ�������Գɱ�����Ϊ���ݡ�������������ͼ��ɱ������ȷ�ԡ�����Ժ�����ԣ��Ӷ���������ҵ���óɱ���Ϣ���п�ѧ�Ĺ������ߡ���ҵ�ɱ����ĺ���Ӧ�ÿ���ʹ������ҵ�Ĵ���Ƽ۸�ȷ����Դ�����������ͼ�鶨�۸�����ʵ�ʡ� 2.ǿ���ɱ����ƣ��ٽ���Ч�����ĸĽ������� ��ͳ�ɱ����Բ�ƷΪ���ģ������˼�ӳɱ��ĺ��������Լ���������˵�ȷ����������ҵ������ҵ�ɱ�����������Ӫ�����е���ҵ�������ۺ����ۣ�ʵʩ�ɱ��������ɱ������������ɲ�����Ա��չ����ҵ�����㡢�༭�����е���Ա���ɱ����ƹᴩ��ͼ������ȫ���̡�ͬʱ��ʵʩ��ҵ�ɱ����ڳ�����ҵ�ڲ�����������ҵ���ģ����γ���Ӧ���������ģ������������˳ɱ��������ľ��ȣ���������Ӫ�߸߶ȹ�ע�ɱ����Ӷ��˷���ͳ�ɱ����¼�ӳɱ����β���ıˣ�ʹ�ô�ͳ�ɱ���������ɿصļ�ӳɱ����ҵ�����������ˣ����ڽ��ɱ������뼨Ч���˹ҹ�����ֵ������Ա���Ĺ��������ԡ� ��������ҵ�ɱ�Ӧ������Ļ��������� ������ҵ��������ҵ��Ӫ�����н����ҵ�ɱ����Ƚ���˼·�ͷ������ֲ���ͳ�ɱ����㷽��һЩȱ�ݡ� ��ҵ���͵Ļ��֣���ҵ���ĵ����ã��Լ��ɱ������ȷ��������Դ������ͼ���������̽��ܽ�ϣ��������ҵ�ɱ��ڲ�ͬƷ��ͼ��֮�������������⣬����ʵ�ָ�����Դ������������ͼ��ɱ�����ҵ�ɱ�����Ӧ�ã���ȷ�ĺ����Ʒ�ɱ���Ϊ��Ʒ�����ṩ�������ݡ����ǣ���ҵ�ɱ������еĹ�������Ҫ������ҵ�߱����»����������� 1.��λ�쵼֧�֣�ȫԱ���룬��ͬ�ƽ���ҵ�ɱ�����ʵ�С� ��ҵ�ɱ�����ʵʩ�Ĺ�������Ҫ�������ݣ�����������Ļ�ƺ������ݡ���������������������������ݣ��༭����ͳ�ƵĹ��������ݣ��Լ�������Դ����ͳ�ƵĹ�ʱ���ݵȡ��ɱ������������Ź���������ء���ˣ�����ҵ�쵼��������Ա�Լ�ȫ��Ա���Գɱ������������㹻�����ӣ�������Ҫ���������ż�ǿ��ͨ��Э������ͬ�ƽ���ҵ�ɱ����� 2.���רҵ֪ʶ����ѵ ��ҵ�ɱ������к���Ĺ����У���Ҫ�������˹�רҵ���������磺��ҵ�Ļ��֡���Դ���ĵ�ȷ�ϡ���������ȡ���Щ���ڵĴ������ֱ��Ӱ��ɱ������ȷ�ԡ�ͬʱ���ڳɱ�����������Ҫ��ʱ��ע���ֶ�̬�仯������������Ҫ�ء���ˣ�������ҵ��Ҫ�������Ա����רҵ��ѵ���Ա��ϸ÷�����˳�����С� 3.��Ϣ��ˮƽ��ERPϵͳ��֧�� ������ҵͼ��Ʒ�ַ��࣬ͼ��Ӳ��������辭��������ڣ�ÿ��ͼ��ɱ���������ʮ�֣��ɱ�������ϸ��ǧ������ˣ��ṩ��ҵ�ɱ�������Ĵ������ݣ�����Ҫ�߶���Ϣ��ˮƽ��һ��������ȷ��ERPϵͳ��֧�֣�����Ϊ��ҵ�ɱ�����ʵʩ�ṩ�ɿ��ļ���֧�֣�ʹ�ÿ�ݡ����ļ�����Ϊ���ܡ� ���ģ���ҵ�ɱ�����Ӧ�ò��� ��ϳ�����ҵ�ɱ������ʵ�������������ҵ������ҵ�ɱ������гɱ����㣬Ӧ�ð��������ĸ�������У� 1.�����ݻ�����ҵ���� �ڳ�����ҵ��������У���ֵ���ϵ�ҵ�����ݸ�����ͬ����ҵ�ɱ������ȸ���ҵ���������ֲ�ͬ����ҵ���ͣ��磺������ҵ����У�ӹ���ҵ��ͼ���ʼ����ȡ� 2.ȷ��������ҵ����ҵ���� ��ҵ�ɱ����£�Ӧ�������ɱ�����ҵ֮��Ĺ�ϵ��ȷ��ÿ����ҵ����ҵ������ͼ���������ĵ���ҵ���������������ÿ����ҵ�������ijɱ������磺�༭�ӹ���ҵ��У����ҵ��������ҵ�ijɱ���Ҫ���˹���ʱ����Ӱ�죻ͼ���ʼ�ijɱ���Ҫ�ܼ��������Ӱ�죻��ˣ��˹���ʱ���������DZ༭�ӹ�����ҵ����ҵ�����������ͼ���ʼ����ҵ���� 3.������ҵ���Ĺ鼯��Դ�ķ� �����ҵ���ģ�������ҵ����Ϊ���鼯��ͬ��ҵ������ҵ����Դ�ķѡ��ٰ���Դ������Դ�ķѷ������������ҵ�����磬ͨ��������ҵ�����ѵ��˹�ʱ�������ȷ���˹��ɱ��ȡ�Ϊ�����ȷ�ԣ�Ҳ���Խ�һЩ��Ҫ��Ŀ������Ϊ��ҵ�� �鼯����ҵ���ĵ���Դ�ķѣ��γɳɱ��⡣�Ը��ɱ������Դ�ķѽ��м��ܡ� 4.ȷ���ɱ������ʣ���������ҵ�ɱ���ijɱ����������ղ�Ʒ�� ��1����������ҵ����Ϊ��λ�ijɱ������� ��������3�й鼯��ͬ����ҵ�ɱ����еijɱ��ܶ��Ҫ��һ���ķ����ʽ��з��䡣 A��ҵ���ijɱ������ʵļ��㹫ʽ���£� ������A=A������ҵ�ɱ��ܶ�÷A������ҵ�������� ��2���������ϼ������õķ����ʺͳɱ�������õ���ҵ������ҵ�ɱ�������ͼ�顣 ͼ���̯��A��ҵ���ĵijɱ��ļ��㹫ʽ���£� ͼ���A���ijɱ�=������A�w��ͼ����A��ҵ���ĵ���ҵ������ ��3�����ܸ���ҵ���ĵijɱ������㵥Ʒ��ͼ����ܳɱ��� ͼ����ܳɱ�=ֱ�ӳɱ�+ͼ�����ҵ���ķ�̯�ɱ��ĺϼ� ͼ�����ҵ���ķ�̯�ɱ��ĺϼ�=ͼ���A���ijɱ�+ͼ���B���ijɱ�+……+ͼ���N���ijɱ� ���壩��ҵ�ɱ�����Ӧ��Ч������ ������A�༭������ҵ��Ϊ��������ҵ�ɱ�����Ӧ��Ч�����з�����2018��6�£�A�༭�������༭�����˼�ͼ��2000�ᣬ������10000Ԫ����༭��������ͼ��5000�ᣬ������15000Ԫ�������ñ�¼����70000Ԫ������A�༭��Ա���������̶Ⱥ���������˹���ʱ�ٷֱ���Ϊ������Դ�ķѵ���ҵ����Դ��������ҵ�ɱ����·��䵽����ͼ��ı�¼���ѷֱ�Ϊ44000Ԫ��19000Ԫ�����±���ʾ��  �ڴ�ͳ�ɱ����㷽���£���ӳɱ�һ�㲻��ͼ�����䣬��������Ҫ��������ٷֱȷ����㣬���䵽�ס�������ͼ��ı�¼���ѷֱ�Ϊ28000Ԫ��42000Ԫ���±���ʾ��  ���ϱ����ݿ��Կ�������ͳ���䷽������ӡ��Ӱ���ӳɱ���̯��ȷ������ҵ�ɱ������ۺϿ�������Դ������ҵ�����Լ���Դ�ķѺ���ҵ���ȶ�̬��������¼���ѵķ��������ӿ�ѧ���ܹ�Ϊ�������ṩ��ȷ�ľ������ݣ���Ч����Ҳ��Ϊ���������ܵ���Ա�������ԡ� ��������ҵ�ɱ�������ȱ������ ��ҵ�ɱ�����������ȱ�㣺 1.�ŵ㣺һ���ܹ��ṩȷ�Ķ�ά�ȳɱ���Ϣ�������ڳ�����ҵ���ͼ�鶨�ۡ���ҵ�����̸Ľ��Ⱦ��ߵ�ȷ�ԣ�������ǿӯ�����������Ǹ��ƺ�ǿ��������ҵ�ɱ����ƣ��ٽ��伨Ч�����ĸĽ������ƣ����Ա�����������ԣ�������߳�����ҵ��ҵ�Լ���ҵ��������������Ϊ��ҵ���Ч���ʵ�ֱ��ݻ��������Ǹ÷���Ťת�˴�ͳ���㷽��ֻ��עֱ�ӳɱ������Ĺ��ʵ�ֶ�ͼ���ܳɱ����ж�̬������ת�䣬Ϊ������ҵӯ���������г�������������ṩ�������ϡ� 2.ȱ�㣺������ҵ������ҵ��ʶ�𡢻������϶����ɱ������Լ��ɱ��������������ѡ��ȶ�����һ���������ԣ�������Ϊ���ӣ�����ع�����Ա��רҵ�Լ���������Ҫ��ϸߣ�ͬʱ���Գ�����ҵ��Ϣ��ˮƽ��һ����Ҫ������ά�����ýϸߡ� �ġ������뽨�� �������Ƶķ�չ����Ϣ��ˮƽ����ߣ�ʹ������ҵ�Ƚ��ɱ�����������Ӧ�ó�Ϊ���ܣ��������������Ӧ��ָ����300���ķ���ҲΪ������ҵӦ����ҵ�ɱ����ṩ��������ָ����������ҵӦ���ӿ�ɱ��ĸ�IJ���������Ӧ����ҵ�ɱ�������Ч�������ɱ�������ˮƽ��������ǿ���������������г����������� �ο����ף� [1]���ƣ�������.��ҵ�ɱ��������ڳ���ҵ��Ӧ��[J].�Ϻ����Ż��ѧԺѧ����2003��4�� [2]���.��ҵ�ɱ����ڳ�����ɱ������е�����[J].���֮�ѣ�2012��20�� [3]���ķ�.��ҵ�ɱ����ڳ�����ҵ��Ӧ��̽��[J].���֮�ѣ�2013��18�� |

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}