我国房地产宏观调控政策的效用分析

|

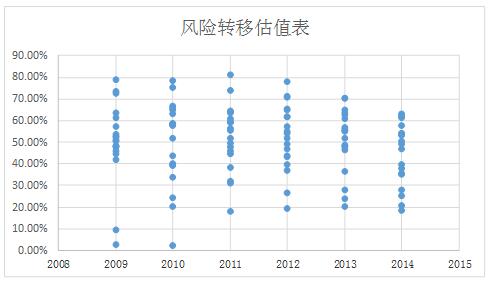

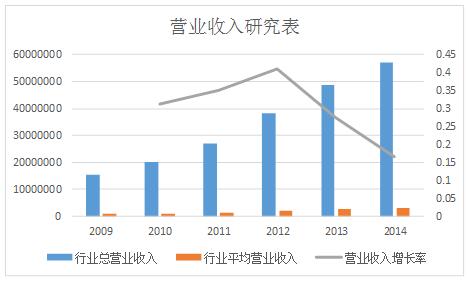

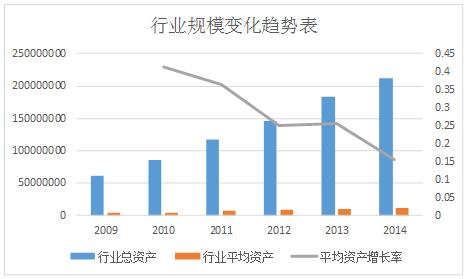

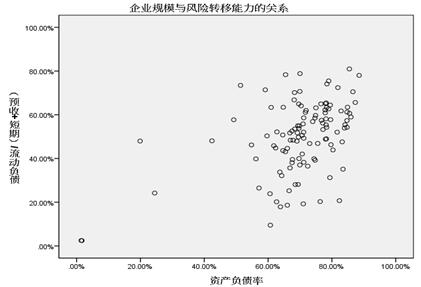

黎畅 南昌高新技术开发区经发局 摘要:本文从我国房地产企业获利能力、风险转移能力以及公司规模三个方面,对宏观调控政策下房地产企业的生产经营以及发展情况进行了分析,研究发现在宏观调控作用下,房地产企业的风险转移能力得到了明显的抑制;房地产企业的获利能力以及公司规模都在宏观调控的作用下有了不同程度的削弱;房地产企业的风险转移能力与房地产公司规模存在显著的相关关系,规模大的房地产企业在风险转移方面比中小型房地产企业更占优势。为国家进一步的宏观调控提供了相应的参考依据。 关键词:宏观调控;风险转移能力;企业规模 一、前言 自1978年我国放开土地政策、福利分房试点,房产经济开始萌芽。先后经历了1992年海南房产泡沫,1993年亚洲金融危机,1998年取消福利分房鼓励贷款买房等等,我国房地产业走过发展、低迷、复苏和辉煌,到如今逐渐平稳。房地产行业关系着国计民生,是我国经济增长中强有力的推动因素,房地产经济所占的比重连年增加并逐渐占据主导地位。房地产行业独特的开发模式及其与其他行业高度的关联性,奠定了房地产业作为我国支柱型产业的基石,对我国的国民经济有着显著的作用。 然而纵观房地产业的发展史,无论是我国1993年的海南房产泡沫还是美国2008年的次贷危机,都暴露出了房地产行业的大问题。对于正处在经济转型期的我国来说,研究如何促进房地产行业在经济发展中的积极作用,通过合理的调控措施化解可能存在的风险,如何保证调控政策的有效性等,对于国民经济的稳定、健康发展具有积极的意义。 二、我国房地产行业的发展现状 基于我国目前经济的发展阶段以及国情的考虑,房地产行业依然是买方市场,加之房地产行业与其他产业,诸如:钢铁业、建筑业、机械业、制造业等的高度关联性,使得房地产行业的发展在我国国民经济发展中有着毋庸置疑的良性推动作用。皮舜、武康平(2004)研究得出中国房地产市场的发展和经济增长之间存在双向的Granger因果关系。房地产市场的良性发展保证了我国经济增长的持续和稳定,而经济持续稳定的增长也为我国房地产市场的繁荣发展保驾护航。 同时, 我国房地产产业是资金密集型产业,具有高投资、高风险、周期长等特点。一旦资金管理不善极易引发风险。而且房地产产业的生产和经营方式的特殊性,也伴随着极大的风险因素。姚玉荣(2006)指出,在我国房地产业的资金来源中,银行信贷占到70%以上。因此可以得知,银行贷款一直是我国房地产厂商的主要选择也是占据主导地位的融资方式。冯莉(2009)研究得出自1998年以来,国内房地产市场的迅速发展几乎完全是依靠了银行信贷支撑。以2003到2007年度的北京市房地产开发企业为例,四年期间有关企业的资产负债率高达83.6%之多。尽管央行曾经出台“121文件”试图对银行的信贷格局进行调整,但是实际收效并不明显。 此外,房地产企业的销售模式多以与银行的合作为主。在我国,无论商品房还是写字楼都是价格昂贵的商品,部分家庭在房价激增的大背景下“望房兴叹”。由此就催生出了房地产企业与银行合作销售的模式:即购房者通过银行按揭贷款买房,银行将房款打给房地产企业,购房者支付首付款以后,每月将按照一定数额支付给银行所购房屋的尾款,银行通过贷款给购房者,借此赚取相应的贷款利息,减轻购房者购房压力的同时也将原本由房地产企业所承担的风险转移给了自己。 所以,房地产产业是资金密集型产业的典型代表,从开发到销售的整个过程都需要源源不断的资金流支持。银行就是房地产企业的资金源头之一,房地产的生产和经营的全过程都与银行有着密不可分的关系。从经营策略上来讲,房地产企业在实际经营过程中,已经将大部分风险转移给了为其提供贷款与其他资金支持的银行,这种合作关系在房地产市场健康发展的时期固然是双赢的局面,然而一旦房市出现泡沫,房产贬值,资金链断裂,风险则暴露无遗,而首当其冲受到影响的当属手握大部分债权的银行。 从2003年到2016年十余年间,我国对房地产的宏观调控政策,除了2008年受金融危机的影响略有扶持之外,其余的都是以收紧政策、严格把控、提高存贷款利率和房地产商拿地成本为主,目的是进一步管理和规范房地产市场,促使其健康稳定的发展。通过政策明细可以了解到,国家对房地产市场的调控先后从管控信贷成本,过渡到规范土地+贷款程序,再由首套房首付比例上升,二手房征税,投机房地产全额征收营业税,到央行的五次加息,即为第一轮调控,金融危机成为调控方向的分水岭,2008年政策方向略有转移,导致随后的全国房价飙升,国家又开始从开发商原始地的取得处着手,提高拿地成本,到后来逐步开始采用保障与抑制相结合的方向,即在保障国民首套房购买能力的同时,抑制房屋市场上二套房、三套房倒买倒卖等的投机现象,再到后来的限购政策出台。媒体上也多次提到房产税的讨论。十余年时间,国家对房地产市场的管控力度几乎没有过松懈。 三、房地产宏观调控效用的衡量标准 房地产宏观调控实际上是通过政府这只有形的手,对房地产企业的生产经营实施影响,因此从最终结果来看,房地产企业相关指标的变化程度可以反映政策的效用程度。本文采用房地产企业的风险转移能力、获利能力以及公司规模三个方面分析房地产宏观调控的效用。 (一)房地产企业的风险转移能力 房地产企业普遍倾向于向银行转移其生产和经营阶段所面临的风险,从风险转移能力的角度来说,一个房地产企业转移风险的能力越强,则向其提供贷款的银行或其他金融机构所背负的风险就越大。房地产企业的风险转移能力越强,则国家宏观调控政策的作用也就越不明显,调控效用越不显著;风险转移能力越弱,说明国家房地产宏观调控效用越显著。 作为资金密集型产业,房地产对资金的需求是毋庸置疑的,并且其主要的资金获得来源为银行贷款,在会计科目上所反映的是“短期借款”与“长期借款”,这两个科目分别在资产负债表中的“流动负债”和“非流动负债”类别下。而在当今首套房贷款购买的普遍模式下,房地产企业在销售阶段所收到的货款也都来自于银行变相为企业背负的风险,在会计科目上所反映的是“预收账款”,是“流动负债”的一部分。 本文采用“预收账款”与“流动负债”的比值,来量化房地产企业转移给银行的销售风险。由于短期借款不能全面的反映房地产企业的生产融资情况,所以采用“预收账款与短期借款的和”,与流动负债的比值,来量化房地产企业在生产和销售阶段转移给银行等金融机构的风险,即房地产企业风险转移能力=(预收账款+短期借款)/流动负债。 (二)房地产企业的获利能力 在房地产行业宏观调控的大背景下, 如果企业获利能力的指标营业收入和净利润持续走低,则说明房地产调控政策的效用显著;反之,如果这两个财务指标持续走高,则说明调控政策的效用不显著。 衡量房地产企业获利能力的指标有很多,本文采用“营业收入”与“净利润”这两个财务指标,来衡量在宏观调控大背景下的房地产企业每年的经营情况。 (三)房地产企业的公司规模 从公司规模的角度能够直观的看出房地产公司受宏观调控的影响程度。本文以房地产企业的公司总资产代表公司规模,资产的负增长代表房地产宏观调控效用显著,反之则代表调控效用不显著。 四、房地产宏观调控效用的分析 (一)房地产企业风险转移能力的分析 基于本文研究所需,共选取19家上市房地产企业财务报表的相关数据进行研究对比,样本共计114组数据。所选取的研究数据均从我国上市房地产公司2009-2014共计七年所披露的财务报表中取得。结合已有文献的通用标准,本文采用50%作为衡量房地产企业风险转移能力的基准。也就是说,比值超过50%的房地产企业,其生产经营的风险已经过多的转移给了提供资金的银行等金融机构,比值低于50%的房地产企业视为相对安全的风险转移数值。房地产企业风险转移能力如图1所示。  图1 房地产企业风险转移能力 从2009年到2014年间,每一年纵轴上的估值点表示所找房地产企业在该年的风险转移能力估值,在选取数据的时候,由于某些房地产公司账面上的一年内到期的非流动负债过高导致流动负债虚高,从而影响对公司风向转移能力的估值,导致比值过低,在上述图标中对应的则是比值大小低于25%的估值点。抛开分母虚高而受影响的估值点,可以清晰的观察到大部分数据点集中在45%—65%的区间,且较为密集,说明房地产企业大环境下比较倾向于将风险转移给银行。 房地产企业风险转移能力在2010年—2011年有所增长,接下来直线下降。结合国家2010年—2014年的宏观政策内容,可以看出在宏观调控的管制越来越严厉的情况下,房地产企业对银行的风险转移能力也被有所削减,但大多数房地产公司的风险转移比率还是维持逐年下降的趋势的。 虽然房地产上市公司连年的风险转移能力有所下降,但其具体比率依然居高,基本维持在45%以上。但因为下降的趋势是明显的,所以有理由相信今后在国家宏观调控的管制下该比率可以维持在一个比较良性的水平。 (二)房地产公司获利能力分析 关于房地产企业获利能力的研究,得到图2所示的变化趋势。  图2 营业收入变化趋势 通过图2可以看出,房地产行业的营业收入呈逐年上升趋势,表明房地产企业的经营绩效并未过多的受到宏观调控政策的制约,依然有很大的发展空间,然而其增长率在2012年处出现拐点,并伴随有较大下滑趋势,这说明,在总体上升的大背景下,房地产行业的营业收入增长趋势并不如过去迅猛并伴有下滑倾向。结合相应的宏观调控政策,可以得出结论:紧缩的金融宏观政策从2012年加大管制力度以后在房地产企业营业收入的层面取得了一定成效,但并不显著,房地产行业整体的经营绩效依然呈上升趋势。可以推测出,国家对于房地产的宏观调控并未着眼于抑制其销售的层面,相比较之下,对资产增长的抑制更为显著,效果也更为明显。 此外,在房地产宏观调控的大背景下,虽然房地产行业总体的利润逐年增长,但增长率下跌的幅度十分明显,按照趋势分析,未来的五年内,有可能房地产行业内的净利润增长率出现为零甚至为负的情况。上述情况充分的说明,房地产宏观调控的效用是显著的。 (三)房地产公司规模的分析 本文选用指标为行业总资产、平均资产和平均资产增长率来表示房地产企业每年的规模大小。数据结果如图3所示。  图3 行业规模变化趋势 通过上图可以直观的看出2009年至2014年房地产行业的总资产不断增加,公司规模不断扩大,说明在宏观调控的大背景下房地产企业依然能得到比较充足的发展空间;观察资产增长率不难发现,虽然总体上资产呈增加趋势,但增长率每况愈下,至2014年已跌至15.42%,说明收紧的金融政策和宏观调控起到了延缓房地产行业发展势头的作用,结合增长率曲线以及2014年增长率具体数值,可以推测也许在未来五到十年间,资产净增长率可能出现为零甚至负增长的趋势,然而本文所取得数据有时间限制,所以上述推测暂时不做研究。 (四)房地产企业风险转移能力与企业规模的相关性分析 通过上文的分析了解到房地产企业的风险转移能力在宏观调控的影响下得到了实质性的削弱,然而由于房地产行业的暴利模式,市场上大大小小的房地产商如雨后春笋,以至于有一些其他行业的公司也在向房地产转型。一般来说,不同规模的公司与银行的关联度也是不同的,并不是每一家公司都能得到银行资金的大力支持,本文采用资产负债率来代表房地产企业的公司规模,通过相关性分析来研究这一问题。 资产负债率与企业的风险转移能力,从流动负债的角度来说,两者有一定的关联,然而,在宏观调控政策的作用下,二者究竟是正相关还是负相关,能够说明调控政策的方向究竟是抑制大型房地产商保护中小型房地产商,还是恰恰相反。若两者正相关,说明规模越大的公司,越容易得到银行贷款,越容易将生产经营的风险转移给银行,调控政策效果并不显著;若两者负相关,说明规模大的公司相比于小企业,反而更不容易获得银行贷款。数据结果如图4所示。  图4 散点图 通过散点图可以发现在剔除个别不良数据之后,变量的分布比较集中,所研究的数据之间大致存在相关关系,进一步通过确定变量的相关系数,检查相关性是否显著。相关性检验如表1所示。 表1 相关性  可以看出资产负债率和(预收账款+短期借款)/流动负债是显著相关的,即对于房地产企业来说,企业规模与企业风险转移能力是显著相关的。 结果表示规模越大的公司,相对越容易获得银行贷款,越倾向与将生产经营的风险转移给提供贷款的银行。结合宏观调控政策,可以推测出,紧缩的金融政策并没有在削弱房地产业贷款方面取得显著影响,也没有在控制房地产业风险的层面上取得更大的作用,房地产宏观调控还存在很大的调控空间。 五、结论和建议 通过对实验数据的研究分析,虽然房地产行业仍然存在很多问题,但是从数据的变化趋势来看,在控制房地产企业公司规模增长速度,缓解房地产企业过高的风险转移方面,国家的宏观调控政策还是取得了相当的作用。上市房地产公司的公司规模与经营效益都受到了相应影响,宏观调控初见成效,房地产调控政策使得房地产整体产业持续发展的能力受到了很大的抑制。 对比近十年来的调控政策,可以得出国家调控方向集中在管控土地、收紧信贷、提高房产投机成本这三个方面,其中尤以收紧信贷为主。然而通过本文的研究发现,即使在银行信贷政策越发收紧的情况下,对于大规模房地产企业来说,银行融资仍然不算困难。超高的盈利模式,让很多金融机构都放心大胆的把钱贷给房地产企业,风险与利益并存,在风平浪静的时候,房地产企业与银行就是双赢的局面,然而过度依赖银行贷款的房地产行业,一旦其生产销售中的任意一环断裂,就会导致整个行业崩盘,首当其冲受到伤害的就是直接或间接提供风险担保的银行业。整体来看,风险依然存在,虽然呈现下降趋势,但风险转移的整体水平仍然维持在50%左右,还存在很大的调控需求和调控空间。 基于研究结论,本文提出建议:未来的调控方向依然要从严控信贷,打击投机的方面入手。可以进一步加大大规模房地产企业的融资成本和难度,在合理的范围内逐步扶植三四线城市的中线规模房地产企业,以期形成良性竞争的市场格局。拓宽房地产公司融资渠道,逐步降低银行贷款在其资产结构中的比重,弱化银行所承担的风险。加大力度启动政府房产建设,以合理的房价冲击畸形的房价市场。开展多方面多角度房地产调控,政策调控与建设调控结合,即通过金融政策管控信贷等方面,通过政府筹资建房,廉租房等渠道,来冲击房地产销售市场。 参考文献: [1]周京奎.货币政策、银行贷款与住宅价格—对中国4个直辖市的实证研究[J].财贸经济,2005(05). [2]蔡明超,黄徐星,赵戴怡.房地产市场反周期宏观调控政策绩效的微观分析[J].经济研究,2011(S1). [3]金海燕,任宏.1998~2009年我国房地产宏观调控政策效果综合评价[J].建筑经济,2011(08). [4]贾小爱,李云发.当前我国房地产调控政策对房价影响的测度—基于2009-2012年数据分析[J].价格理论与实践,2012(08). |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}