当前吉林省银行业不良贷款状况、成因及对策分析

|

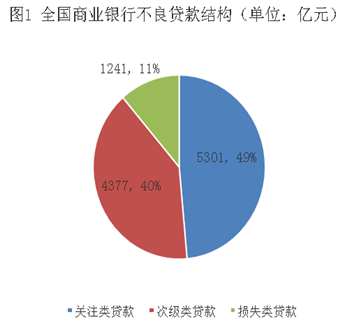

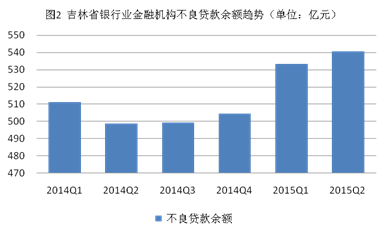

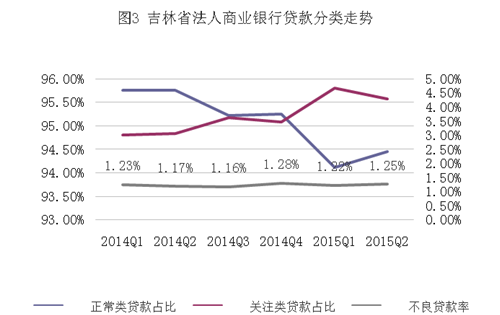

刘猛 民生银行长春分行 摘要:2015年至今央行已经连续五次降息,并不断上调存款利率浮动区间,利率市场化进程加速,银行利差进一步压缩,中国经济增长速度和方式进入深度调整阶段。在这样的金融生态环境下,银行盈利能力大幅下降,信贷资产不断恶化,银行经营面临生死考验。 关键词:吉林省;金融生态;不良贷款;信贷政策 一、前言 目前,全国31个省份均公布了2015年前三季度经济运行数据。全国GDP增速为6.9%,中国经济增长速度和方式进入深度调整阶段。吉林省前三季度增速为6.3%,位列28位,排名倒数第4,较上季度略微增长(6.1%),东三省增速排名均靠后,凸显当前东北经济发展形势严峻,经济下行压力较大。 在经济增长放缓的背景下,企业经营困难重重,并将经济下行风险进一步传导至商业银行,导致商业银行信贷资产亮起红灯。 二、我省不良贷款现状 1、不良贷款的定义 不良贷款相关问题为近年来学术界及金融从业人员研究重点。1998年5月,中国人民银行制定了《贷款分类指导原则》,要求商业银行依据借款人的实际还款能力进行贷款质量的五级分类,将贷款划分为五类:正常、关注、次级、可疑、损失,后三种为不良贷款。贷款分类过程和结果的正确性是评价商业银行信贷经营管理水平高低和客观反映银行经营成果的重要依据。 2、全国不良贷款现状 日前,中国银监会发布2015年二季度主要监管指标数据,数据显示,截至2015年6月末,我国商业银行不良贷款余额达到10919亿元,较3月末增加1094亿元; 商业银行不良贷款率1.50%,较上个季度末上升0.11%。2014年至今,不良贷款保持上升态势。从结构来看,截止到今年二季度末,次级类贷款5301亿元,占比达到48.54%,可疑类贷款4377亿元,占比40.08%,其余为损失类贷款,金额1241亿元,占比11.36%。从总量来看,不良贷款处于较高水平,从结构来看,虽然不良贷款中,主要是关注类和次级类,在经济下行环境下,这两类贷款向下迁移恶化概率大增。  3、我省不良贷款分析 (1)吉林省金融机构不良贷款 研究一个地域的不良贷款通常两个维度,即按行政区域划分的地区金融机构情况及按独立法人主体的地区法人商业银行(如中国银行吉林省分行非独立法人,因此不属于地区法人商业银行)。从图2来看,我省金融机构不良贷款金额总体呈现上升趋势。不良贷款总额2014年第一季度为511亿元,第二季度499亿元,下降12亿元。2014年第二季度后,不良贷款一直呈现上升趋势,尤其是2015年第一季度末达到533亿元,较年初增长28亿元,银行不良资产规模增加,将迫使银行进一步提高拨备水平,降低银行盈利能力。  (2)吉林省法人商业银行贷款分析 吉林省法人商业银行包括辖内城市商业银行、农村商业银行法人机构。省内法人商业银行扣除正常类、关注类,不良贷款维持在1.2%左右的稳定水平,明显优于全国平均水平,表明吉林省法人商业银行资产质量相对较好。 从图3进一步分析来看,吉林省法人商业银行正常类贷款呈下降趋势,关注类贷款呈现上升趋势,2014年初关注类贷款占比3.01%,到2015年二季度,关注类贷款达到4.3%,提高了1.29%。因此考虑到未来经济增长乏力、不确定性增加,这一部分关注类贷款向下迁移几率大增。  三、影响因素分析 1、宏观经济因素对不良贷款的影响 2003年,中央提出了振兴东北老工业基地的战略,吉林省迎来了快速发展的黄金十年,然而光靠投资拉动的粗放型经济增长不具备持续性,长期的经济上升导致一定的经济泡沫,产生虚假繁荣,泡沫一旦破裂,隐患便会爆发。2013年开始,我省经济增速下滑,经济发展问题凸显,社会需求不足、粮食、煤炭、木材等初级商品价格骤跌,市场供过于求,企业资金链断裂,进而传导到银行引发不良贷款增加。 2、经济发展结构失衡 吉林省经济发展长期存在产业结构失衡问题——重化工业占比较大、第三产业发展不足,老工业基地深层次体制机制和结构性问题凸显,现代物流、金融、信息、文化创意产业等现代服务业及民营经济发展严重滞后,经济发展后劲不足。经济结构的不均衡极易导致信贷资源投放的不均衡,银行系统性风险加剧。 3、银行风险控制能力不足 从2009年开始,主要股份制商业银行开始陆续进驻吉林省发展业务,并赢得了快速发展阶段,存款、贷款、利润等指标突飞猛进,取得了优异的经营业绩。然而银行是一个经营风险的行业,期初的重视业务发展而轻视风险管理为银行的发展埋下了隐患。近年来频繁出现贷前调查不足、授信资金挪用、贷后管理流于形式等问题,显示出银行风险控制能力不足、风险管理文化缺失。 四、政策建议 1、积极支持弱周期行业 在经济新常态下,行业周期性波动风险特征显著。在宏观经济由繁荣到衰退周期性转换的循环中,经济总量波动通过产业关联和供求关系在行业层面进行传导,表现出周期性波动规律。因此,我们要积极支持弱周期性行业,如医疗卫生、教育等行业,以降低整体经济下行带来的系统性风险。 2、差异化信贷政策 我省当前不良资产主要集中在粮食贸易、粮食深加工、煤炭经销、化肥经销等行业,这些行业依然是我省经济发展的支柱。应在传统行业中寻找价值客户,在风险可控的前提下支持企业发展;与此同时,在经济结构转型时期,要抓住机遇,关注新兴产业发展,对国家鼓励发展的重要领域、重点项目给予信贷支持。 3、重塑风险管理文化 银行风险管理属于综合性、系统性的管理范畴,在信贷资金的运动过程中,需要建立全流程的管理机制,改变以往条线式管理方式,采用国际先进的事业部制管理模式,在大公司模式下,各部门密切配合,围绕信贷资金的二重支付、二重回流,在贷前准入、放款、监控销售回款、还款等环节,密切关注企业经营情况,重塑商业银行的风险管理文化。 五、结束语 商业银行是经营风险的行业,风险管理是银行的永恒主题。在利率市场化的浪潮下,要时刻谨记安全性、流动性和效益性原则,主动应对利率市场化挑战,推动全行业务发展方式和经营管理模式转型,为民生银行百年老店的宏伟目标打下坚实基础。 参考文献: [1]中国银行业监督管理委员会及吉林省银监局 [2]中国人民银行 [3]韩笑,徐少君.我国宏观经济对商业银行不良贷款影响的实证分析.经营与管理,2015年第7期 [4]丁立华.浅谈商业银行的风险管理研究.经济研究导刊,2015 年第18 期 [5]李锐. 当前我国银行业不良贷款的成因及对策思考——以衡阳市某银行不良贷款典型案例为例.金融经济 ,2014年24期 [6]杨丹,吴云伟.提高我国商业银行风险管理水平的新思路.金融经济,2009年第6期 |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}