–¬ ±ΤΎ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΦΤΝΩ―–ΨΩ

|

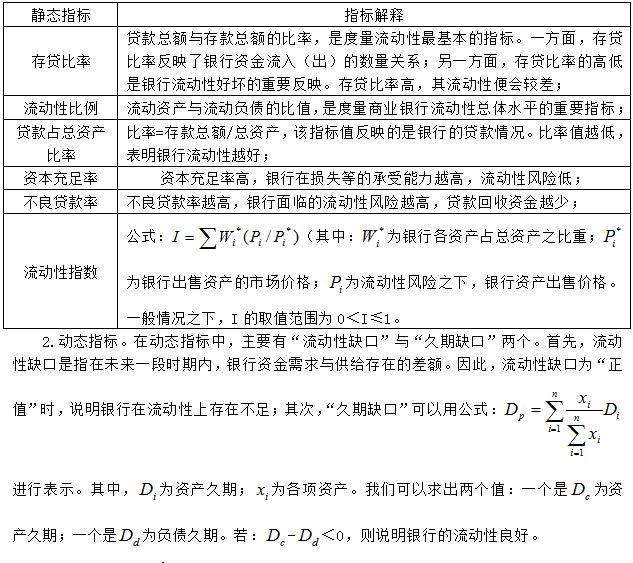

ΫΙΤΦ ΜΣΡœάμΙΛ¥σ―ß ’Σ“ΣΘΚ‘ΎΕύ‘ΣΜ·ΒΡΫπ»Ύ –≥ΓΜΖΨ≥œ¬Θ§…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ”’ΖΔ“ρΥΊΕύ―υΜ·Θ§«ΩΒςΕ‘ΝςΕ·–‘Ζγœ’ΩΤ―ßΦΤΝΩΒΡ±Ί“Σ–‘”κ÷Ί“Σ–‘ΓΘ±ΨΈΡΖ÷ΈωΝΥ–¬ ±ΤΎ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ“ρΥΊΘ§≤Δ‘Ύ¥ΥΜυ¥Γ÷°…œΘ§¥”÷Η±ξΖ÷ΈωΖ®ΓΔ―ΙΝΠ≤β ‘Ζ®ΝΫΗωΖΫΟφΘ§ΨΏΧε≤ϊ ωΝΥ–¬ ±ΤΎ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡΦΤΝΩΖΫΖ®Θ§«ΩΜ·Ε‘“χ––ΝςΕ·–‘Ζγœ’ΒΡΩΤ―ßΕ»ΝΩΘ§ΧαΗΏΝςΕ·–‘Ζγœ’ΒΡ”––ßΩΊ÷ΤΡήΝΠΓΘ ΙΊΦϋ¥ ΘΚ–¬ ±ΤΎΘΜ…Χ“Β“χ––ΘΜΝςΕ·–‘Ζγœ’ΘΜΦΤΝΩΖΫΖ® «Α―‘ Ϋπ»Ύ –≥ΓΒΡ≤ΜΕœΖΔ’ΙΘ§ΈΣ…Χ“Β“χ––ΖΔ’Ι¥¥‘λΝΥΝΦΚΟΒΡΖΔ’ΙΩ’ΦδΘ§ΒΪΝςΕ·–‘Ζγœ’ΒΡ≥ωœ÷Θ§Ε‘“χ––ΒΡΫΓΩΒ‘Υ––≤ζ…ζΝΥ÷Ί“Σ”ΑœλΓΘ“ΜΖΫΟφΘ§–¬ ±ΤΎ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’“ρΥΊΒΡ”’“ρΕύ―υΜ·Θ§’βΗχΝςΕ·–‘Ζγœ’ΩΊ÷Τ¥χά¥Ρ―Ε»ΘΜΝμ“ΜΖΫΟφΘ§Εύ‘ΣΜ·ΒΡΫπ»Ύ –≥ΓΜΖΨ≥Θ§«ΩΒς…Χ“Β“χ––“Σ«ΩΜ·Ε‘ΝςΕ·–‘Ζγœ’ΒΡΦΤΝΩΘ§Ά®ΙΐΩΤ―ßΚœάμΒΡΦΤΝΩΖΫΖ®Θ§Ε»ΝΩΝςΕ·–‘Ζγœ’Θ§ΈΣ“χ––ΫΓΩΒ‘Υ––ΧαΙ©ΝΦΚΟΒΡΡΎΆβΜΖΨ≥ΓΘ±ΨΈΡΝΔΉψ”ΎΕ‘…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ»œ ΕΘ§ΨΆΝςΕ·–‘Ζγœ’ΦΤΝΩΖΫΖ®ΦΑ”Π”ΟΉωΝΥ»γœ¬ΨΏΧε≤ϊ ωΘ§«ΩΜ·–¬ ±ΤΎ…Χ“Β“χ––Ω…≥÷–χΖΔ’ΙΓΘ “ΜΓΔ–¬ ±ΤΎ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ“ρΥΊ ΥφΉ≈Ϋπ»Ύ –≥ΓΒΡ≤ΜΕœΖΔ’ΙΘ§…Χ“Β“χ––”≠ά¥ΝΥΖΔ’ΙΒΡΜζ”ωΘ§ΒΪΆ§ ±“≤ΟφΝΌΖΔ’ΙΒΡ÷νΕύΧτ’ΫΓΘΝςΕ·–‘Ζγœ’ΒΡΖΔ…ζΘ§Ε‘”Ύ…Χ“Β“χ––ΒΡΖΔ’Ι”Αœλ «Ψό¥σΒΡΓΘ“ρ¥ΥΘ§»ΪΟφ»œ Ε…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ“ρΥΊΘ§ «ΝςΕ·–‘Ζγœ’ΦΤΝΩΖΫΖ®ΩΤ―ß―Γ‘ώ≤Δ”Π”ΟΒΡ÷Ί“ΣΜυ¥ΓΓΘ Θ®“ΜΘ©―κ––Μ豓’ΰ≤ΏΕ‘ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ ―κ–– «…Χ“Β“χ––ΝςΕ·–‘ΈΘΜζΩΊ÷ΤΒΡ÷Ί“ΣΖΫΘ§Μυ”ΎΜ豓’ΰ≤ΏΕ‘ΈΘΜζΨ÷ΟφΫχ––”––ßΩΊ÷ΤΓΘ“ρ¥ΥΘ§―κ––Μ豓’ΰ≤ΏΒΡΒΦœρ–‘Θ§Ε‘”Ύ…Χ“Β“χ––ΝςΕ·–‘ΈΘΜζΒΡ”Αœλ «œ‘Εχ“ΉΦϊΒΡΓΘ―κ––ΫτΥθ–‘Μ豓’ΰ≤ΏΒΡ Β ©Θ§…Χ“Β“χ––‘ΎΉ ΫπΒΡΉ‘”…÷ß≈δΖΫΟφΘ§ΜαΥφΉ≈Μ豓ΫτΥθ–‘’ΰ≤ΏΒΡ Β ©Εχ≥ωœ÷ ’ΥθΓΘ’β―υ“Μά¥Θ§…γΜαΝςΕ·–‘≥ωœ÷ΥθΦθΘ§ΫχΕχΒΦ÷¬Ή ΫπœΓ»±ΒΡ≥ΧΕ»Φ”ΨγΓΘ‘Ύ –≥ΓΕ‘Ή Ϋπ–η«σΒΡ¥ΧΦΛ÷°œ¬Θ§“χ––‘Ύ¥ϊΩν–≈”Ο–η«σΖΫΟφΜα≥ωœ÷¥σΖυΕ»‘ωΦ”ΓΘΕχΩΆΜߥφΩνΝΩ Β÷ –‘Φθ…ΌΘ§ΒΦ÷¬“χ––≥ωœ÷Νς»κΓΔΝς≥ω…œ≥ωœ÷Φ”¥σ≤ν÷ΒΘ§≤Δ÷π≤Ϋ―ί±δΈΣ…Χ“Β“χ––ΒΡΝςΕ·–‘ΈΘΜζΓΘ Θ®ΕΰΘ©άϊ¬ Ε‘ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ ¥φ¥ϊ≤ν «…Χ“Β“χ––Μώ»Γάϊ»σΒΡ÷ς“ΣΆΨΨΕΘ§Εχ¥φ¥ϊ≤ν‘Ύ”Ύ¥ϊΩνάϊ¬ ”κ¥φΩνάϊ¬ ΒΡ≤νΕνΓΘΈΣ¥ΥΘ§άϊ¬ Ε‘”Ύ…Χ“Β“χ––Εχ―‘Θ§ΙΊΚθ“χ––ΒΡ”·άϊΦΑ…ζ¥φΓΘ –≥Γ‘ΛΤΎάϊ¬ ≥ωœ÷ΉΏΒΆΘ§ΆΕΉ ’ΏΆΕ”ΎΤδΥϊΫπ»ΎΙΛΨΏ÷–ΒΡΜώάϊ‘ωΦ”Θ§’βΨΆΜαΒΦ÷¬ΆΕΉ ’ΏΒΡΉ ΫπΝςœρ”ΎΤδΥϊΫπ»ΎΙΛΨΏΘ§’βΨΆΜαΕ‘“χ––ΒΡΝςΕ·–‘–Έ≥…Ϋœ¥σΆΰ–≤ΓΘ”κ¥ΥΆ§ ±Θ§“χ––‘Ύ”ΠΕ‘ΝςΕ·–‘Ή ΫπΫτ»±Ψ÷Οφ ±Θ§ΕύΜα≤…»ΓΫΪΉ Ϋπ±δœ÷±ΗΒΡΖΫΖ®Θ§’βΥδ»ΜΡήΙΜΤπΒΫœύ”ΠΒΡΉς”ΟΘ§ΒΪάϊ¬ œ¬ΫΒΕ‘”ΎΉ ±Ψ±δœ÷–߬ «”–“ΜΕ®”ΑœλΘ§≤Δ ήΒΫœύΙΊœό÷ΤΓΘ“ρ¥ΥΘ§άϊ¬ Ε‘…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ”ΑœλΗϋΦ”÷±Ϋ”ΓΘ Θ®»ΐΘ©ΚξΙέΜΖΨ≥Ε‘ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ ‘ΎΕύ‘ΣΜ·ΒΡΫπ»Ύ –≥ΓΘ§ΚξΙέΜΖΨ≥“≤ «…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ÷ς“Σ”Αœλ“ρΥΊΓΘΕ‘”Ύ…Χ“Β“χ––Εχ―‘Θ§ΝΦΚΟΒΡΫπ»Ύ –≥ΓΘ§ «Έ»ΫΓΖΔ’ΙΒΡ÷Ί“Σ«ΑΧαΓΘ…Χ“Β“χ––ΝςΕ·–‘Υ°ΤΫΒΡΧαΗΏΘ§«ΩΒςΫπ»Ύ –≥ΓΒΡΆξ…Τ–‘Θ§ΈΣ“χ––‘Ύ»ΎΉ Β»ΖΫΟφΧαΙ©ΗϋΦ”ΕύΒΡΜζΜαΘ§≤Δ‘ΎΝςΕ·–‘ΖΫΖ®…œΫχ––ΗΡ…ΤΓΘΈΣ¥ΥΘ§Ϋπ»Ύ –≥ΓΒΡΚξΙέΜΖΨ≥Θ§Ε‘…Χ“Β“χ––ΒΡΝςΕ·–‘Ζγœ’”–Ή≈÷Ί“ΣΒΡ”ΑœλΓΘΚξΙέΜΖΨ≥ΒΡΚΟΜΒΘ§”ΑœλΉ≈…Χ“Β“χ––ΝςΕ·–‘Υ°ΤΫΘ§ «…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΩΊ÷ΤΡήΝΠΒΡΙΙΫ®Μυ¥ΓΓΘ ΕΰΓΔ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡΦΤΝΩΖΫΖ® …Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡ”Αœλ“ρΥΊΕύ―υΜ·Θ§«ΩΒςΩΤ―ßΚœάμΒΡΦΤΝΩΖΫΖ®Θ§ΈΣ“χ––ΝςΕ·–‘Ζγœ’ΙήάμΘ§ΧαΙ©”–ΝΠΒΡ±Θ’œΓΘ‘Ύ± ’ΏΩ¥ά¥Θ§‘Ύ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΦΤΝΩΒΡΙΐ≥Χ÷–Θ§ΦΤΝΩΖΫΖ®ΒΡΩΤ―ß”Π”Ο «ΙΊΦϋΓΘΒ±«ΑΘ§÷Η±ξΖ÷ΈωΖ®ΓΔ―ΙΝΠ≤β ‘Ζ®ΚΆ÷ς≥…Ζ÷Ζ÷ΈωΖ®Β»Θ§ΕΦ «‘Ύ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΦΤΝΩ÷–Θ§Ήν≥Θ”ΟΒΡΦΤΝΩΖΫΖ®Θ§Ε‘ΝςΕ·–‘Ζγœ’ΒΡΩΤ―ßΕ»ΝΩΘ§ΨΏ”– °Ζ÷÷Ί“ΣΒΡœ÷ Β“β“εΓΘ‘Ύ±ΨΫΎΒΡ≤ϊ ω÷–Θ§÷ς“ΣΨΏΧε≤ϊ ω÷Η±ξΖ÷ΈωΖ®”κ―ΙΝΠ≤β ‘Ζ®ΒΡΦΤΝΩ”Π”ΟΓΘ Θ®“ΜΘ©÷Η±ξΖ÷ΈωΖ® 1.Ψ≤Χ§÷Η±ξΓΘ‘Ύ÷Η±ξΖ÷ΈωΖ®÷–Θ§Ψ≤Χ§÷Η±ξΦΑ÷Η±ξΫβ Ά÷ς“Σ»γ±μ1Υυ ΨΓΘ ±μ1ΘΚΨ≤Χ§÷Η±ξΦΑ÷Η±ξΫβ Ά  Θ®ΕΰΘ©―ΙΝΠ≤β ‘Ζ® ―ΙΝΠ≤β ‘Ζ®ΉςΈΣΜυ±Ψ–≈¥ϊΖγœ’ΡΘ–ΆΒΡ≤Ι≥δΘ§‘ΎΕ»ΝΩ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’Β»ΖΫΟφΘ§ΨΏ”–÷Ί“ΣΒΡ”Π”ΟΦέ÷ΒΓΘΥυΈΫ―ΙΝΠ≤β ‘Θ§ΨΆ «Ά®ΕύΕ‘…Χ“Β“χ––ΒΡ≤Μάϊ«ιΩωœ¬Ω…Ρή≥ωœ÷ΒΡ“χ––Υπ ßΫχ––Ε»ΝΩΘ§≤Δ‘ΎΖ÷ΈωΤδΕ‘“χ––‘λ≥…ΒΡ≤Μάϊ”ΑœλΓΘ“ρ¥ΥΘ§Ά®Ιΐ―ΙΝΠ≤β ‘Ζ÷ΈωΘ§Ω…“‘≈–Εœ≤Μάϊ«ιΩωΕ‘…Χ“Β“χ––‘Υ”Σ”ΑœλΒΡ«Ω»θ–‘ΓΘ―ΙΝΠ≤β ‘Ζ®“‘ΡΘ–ΆΙΙΫ®ΈΣΜυ¥ΓΘ§Ε‘œύΙΊΒΡ”Αœλ“ρΉ”Ϋχ––≤βΝΩΘ§ΫχΕχ«ΩΜ·Ε‘“χ––ΝςΕ·–‘Ζγœ’ΒΡ”––ßΦύΩΊΘ§»Ζ±Θ“χ––ΒΡΫΓΩΒ‘Υ––ΓΘ Β±«ΑΘ§―ΙΝΠ≤β ‘≤β ‘ΉνΈΣ≥Θ”ΟΒΡΖΫΖ®”–ΘΚΟτΗ––‘Ζ÷ΈωΖ®ΚΆ«ιΨΑΖ÷ΈωΖ®ΝΫ÷÷ΓΘ Ήœ»Θ§ΟτΗ––‘Ζ÷ΈωΖ®ΓΘΗΟΖ÷Έω≤β ‘Ζ®ΒΡΜυ±Ψ‘≠άμΘ§ΨΆ «Ε‘“χ––Ψ≠”Σ÷–ΒΡ÷Ί“ΣΖγœ’“ρΥΊΫχ––ΧΫΧ÷Θ§≤Δ Βœ÷Ε‘ΝςΕ·–‘Ζγœ’≤Έ ΐΒΡ±δΜ·Ϋχ––Ιέ≤λΓΘ“ρ¥ΥΘ§ΟτΗ––‘Ζ÷Έω≤ΌΉςΦρΒΞΘ§≤Δ«“ΡήΙΜ‘Ύ≤Μ»ΖΕ®Ζγœ’‘≠“ρΒΡΜυ¥Γ÷°…œΘ§ Βœ÷Ε‘Ζγœ’≤Έ ΐ±δΜ·«ιΩωΒΡΖ÷ΈωΘ§ΫχΕχ Βœ÷Φ¥ ±≤β ‘ΒΡΝΦΚΟΦΤΝΩ–ßΙϊΘΜΤδ¥ΈΘ§«ιΨΑΖ÷ΈωΖ®ΓΘ«ιΨΑΖ÷ΈωΨΆ «‘ΎΕύΗωΝςΕ·–‘Ζγœ’“ρΥΊ÷°œ¬Θ§Ζ÷Έω“χ––Ε‘ΝςΕ·–‘Ζγœ’ΒΡ≥– ήΡήΝΠΓΘ“ΜΑψ«ιΩω÷°œ¬Θ§«ιΨΑΖ÷ΈωΕύΈΣΦΌΕ®«ιΨΑΖ÷ΈωΚΆάζ Ζ«ιΨΑΖ÷ΈωΓΘΤδ÷–Θ§ΦΌΕ®«ιΨΑΖ÷ΈωΈΣ÷Ί¥σ –≥Γ ¬Φΰ÷°«ΑΘ§Ά®ΙΐΕ‘“χ––ΡΎΆβΜΖΨ≥ΒΡΖ÷ΈωΘ§≤ΔΙΙΦήœύΙΊΒΡΦΌ…η«ιΨΑΘ§ΫχΕχΕ‘ΝςΕ·–‘Ζγœ’Ϋχ––‘Λ≤βΘΜΕχάζ Ζ«ιΨΑΖ÷Έω‘ρ «Ε‘“χ––‘ΎΡ≥“ΜΧΊΕ® ±ΤΎΡΎΒΡ ¬ΦΰΫχ––Ζ÷ΈωΘ§ΫχΕχΕ‘ΝςΕ·–‘Ζγœ’“ρΥΊΫχ––‘Λ≤βΘ§«ΩΜ·…Χ“Β“χ––Ε‘ΝςΕ·–‘Ζγœ’ΒΡ”––ßΦΤΝΩΓΘ Ϋα χ”ο Ήέ…œΥυ ωΘ§Έ“Ιζ…Χ“Β“χ––‘ΎΝςΕ·–‘Ζγœ’ΙήΩΊ÷–Θ§”Π«ΩΜ·Ε‘ΝςΕ·–‘Ζγœ’”Αœλ“ρΥΊΒΡ»œ ΕΘ§≤ΔΆ®ΙΐΩΤ―ßΚœάμΒΡΖγœ’ΦΤΝΩΘ§ Βœ÷Ε‘ΝςΕ·–‘Ζγœ’ΒΡ”––ßΩΊ÷ΤΓΘ‘ΎΝςΕ·–‘Ζγœ’ΒΡΦΤΝΩ÷–÷Η±ξΖ÷ΈωΖ®ΓΔ―ΙΝΠ≤β ‘Ζ®Θ§ΕΦ «ΉνΈΣ≥Θ”ΟΒΡΦΤΝΩΖΫΖ®Θ§ΡήΙΜ Βœ÷Ε‘ΝςΕ·–‘Ζγœ’ΒΡ”––ßΕ»ΝΩΘ§ΧαΗΏΝΥ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΒΡΩΊ÷ΤΡήΝΠΘ§»Ζ±Θ“χ––‘Υ”ΣΖΔ’ΙΒΡΫΓΩΒΆΤΫχΓΘ ≤ΈΩΦΈΡœΉΘΚ [1]ΜΤ ά”ΔΘ§Ν÷÷« Ξ.…Χ“Β“χ––ΝςΕ·–‘Ζγœ’ΦΤΝΩ―–ΨΩ[J]. ±¥ζΫπ»ΎΘ§2014Θ®12Θ© [2]ΚΈψε.«≥ΧΗ–¬ ±ΤΎ…Χ“Β“χ––ΒΡΝςΕ·–‘Ζγœ’[J]. ±¥ζΫπ»ΎΘ§2013Θ®05Θ© [3]’≈œΰΒΛΘ§Ν÷±ΰΜΣ.Έ“Ιζ…Χ“Β“χ––ΝςΕ·–‘Ζγœ’―ΙΝΠ≤β ‘Ζ÷Έω[J].ΈςΡœΫπ»ΎΘ§2012Θ®03Θ© [4]Franck R, Klausz M, Liquidity risk and bank Portfolio allocation[J]. International Review of Economics and Finance, 2007(16):60-77 |

…Χ“Β“χ––±Θ±Ψ ’“φ

…Χ“Β“χ––±Θ±Ψ ’“φ «≥ΧΗΈ“ΙζΜΞΝΣΆχœϊ

«≥ΧΗΈ“ΙζΜΞΝΣΆχœϊ –¬ΙΎ“Ώ«ι–≈œΔ≈ϊ¬Ε

–¬ΙΎ“Ώ«ι–≈œΔ≈ϊ¬Ε ΟάΝΣ¥ΔΦ”œΔΕ‘»ΥΟώ

ΟάΝΣ¥ΔΦ”œΔΕ‘»ΥΟώ …œ –ΙΪΥΨΙ…Τ±ΆΕΉ

…œ –ΙΪΥΨΙ…Τ±ΆΕΉ  –¬ΙΎ“Ώ«ι”Αœλœ¬Οά

–¬ΙΎ“Ώ«ι”Αœλœ¬Οά ÷––ΓΤσ“ΒΙ©”ΠΝ¥Ϋπ

÷––ΓΤσ“ΒΙ©”ΠΝ¥Ϋπ

- «≥ΧΗΈ“ΙζΜΞΝΣΆχœϊΖ―–≈¥ϊœ¬Ηω»Υ’ς

- –¬ΙΎ“Ώ«ι–≈œΔ≈ϊ¬ΕΕ‘≤Ά“ϊ“ΒΙ…Τ± ’

- ΐΉ÷Μ豓ΒΡΖγœ’ΦΑΤδΦύΙή―–ΨΩ

- ΟάΝΣ¥ΔΦ”œΔΕ‘»ΥΟώ±“άϊ¬ ΚΆΜψ¬ ΒΡ

- ΜΞΝΣΆχΫπ»Ύ―–ΨΩΉέ ω

- Τ’ΜίΫπ»Ύœ¬ΒΊΖΫ“χ––ΒΡΖγœ’ΖάΖΕΙή

- –¬ΓΕ÷Λ»·Ζ®ΓΖ±≥ΨΑœ¬Έ“ΙζΕάΕ≠÷ΤΕ»

- ΙΪΥΨΙ…»®ΫαΙΙΕ‘Ψ≠”ΣΦ®–ßΒΡ”ΑœλΖ÷

- Ϋπ»Ύ––“Β ΐΉ÷Μ·”ΣœζΖΔ’Ι«ς ΤΧΫΥς

- …œ –ΙΪΥΨΙ…Τ±ΆΕΉ Φέ÷Β―–ΨΩ

- «≥ΧΗΒΊΖΫ÷––ΓΫπ»ΎΜζΙΙ≤ΜΝΦΉ ≤ζ¥Π

- –¬ΙΎ“Ώ«ι”Αœλœ¬ΟάΙζΤσ“ΒΡξΫπ’ΰ≤Ώ

{kind=link}