信用交易对我国股市波动性影响实证分析

|

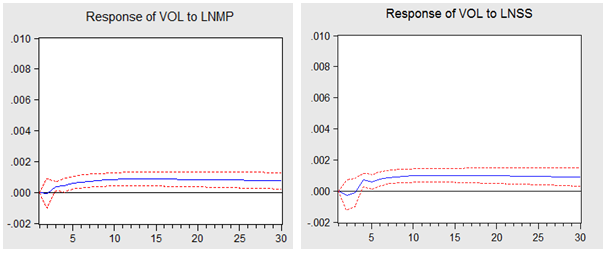

朱晗 苏州大学东吴商学院 摘要:我国于2010年3月31日正式开展融资融券交易试点,融资融券业务对股市产生怎样的影响一直是学者们研究的重点。本文在理论上叙述了融资融券业务对股市波动性的正向和负向机制,在市场投资主体不同的情况下,融资融券交易股市波动性影响情况不同。本文选取上海证券交易所数据,运用格兰杰因果检验、建立VAR模型,等计量方法进行实证研究。得出以下结论:(1)日融资买入额和日融券卖出量都是我国股市波动率的Granger原因;(2)融券交易在短期内具有抑制股市波动的作用;(3)长期来看,融资交易和融券交易都会加剧股市的波动,并且这种影响是显著和持续的。 关键词:融资融券 ,VAR,脉冲分析 一、导论 (一)本文研究的背景和意义 融资融券交易就是通常所说的信用交易。融资交易是指投资者向证券公司借入资金来买入证券;融券交易是指借入证券卖出的交易行为。外国一些发达国家的资本市场开展融资融券业务相对较早,国外关于融资融券对股票市场波动性影响的研究开展也比较早,研究成果较为成熟。而我国从2010年才开始试点融资融券交易,国内关于融资融券交易对股市影响的研究也是从2000之后才开始的。从2014年下半年开始,我国股票市场行情转好,上证指数从两千多点上涨至四千多点,融资融券交易量也成倍增长,这段区间的数据能够较好的反应融资融券交易对市场产生的影响。 本文将选取上海证券交易所的数据来研究融资融券交易对我国股市波动产生的影响,以此能够对我国融资融券业务更好的发展以及控制资本市场风险有一定的借鉴作用。 (二)融资融券业务在我国的发展现状 我国的融资融券业务在2010年3月底开始在我国的证券市场上试点运行。在第一批的试点中,我国共有6家券商获得了试点的资格,其中包括国泰君安、光大证券等。两融业务的标的证券两是加起来共50只。2011年11月25日,沪深两市发布并且实施了《融资融券交易实施细则》该文件不仅标志着我国两融业务正式转为常规业务,还扩大了融资融券标的证券范围,融资融券标的证券两市总共278只,范围参照上证180指数成份股(180只)以及深圳100指数成份股中除去深圳能源和粤电力A以外剩余的98只股票。而且这278只标的证券中还包括7只交易型开放式指数基金,这也是ETF首次纳入融资融券标的范围之中。经中国证监会批准,2014年9月22日正式开始实施《深圳证券交易所融资融券交易实施细则》,该细则将原有的标的证券范围再次扩大,标的证券个数增加至400只。 2010年3月31日,融资融券业务试点第一天融券卖出5866316元,融券卖出3100股。2015您4月1日融券买入额已经达到一千多亿元,融券卖出9亿余股。融资融券交易量迅速增长,从2014年下半年开始融资融券交易量增长势头尤为迅猛。 二、融资融券对股市波动性影响的理论分析 (一)正向机制 正向机制是指融资融券业务对股票市场波动行产生一个正向影响,也就是指加剧股票市场的波动。当市场上的投资者以趋势投资者居多的情况下,当一只股票被趋势投资者认为具有上涨趋势时,不考虑股价是否被高估,趋势投资者通过融资交易买入股票,进一步推高股价。当股票价格被过分高估,股票价格急剧下跌,趋势投资者卖出手中的股票,包括之前融资买入的部分,进一步扩大了市场上股票的供给,加剧股价的下跌。增加股市的波动性。 当一只股票在市场形成下跌趋势时,趋势投资者会通过融券交易卖出股票,此举扩大的该股票的供给量,给市场上释放出悲观的信号,导致股票价格进一步下跌。当行情翻转,股票价格开始回升时,投资者买回股票归还券商,此时又会增加市场上对股票的需求,拉升股价,加剧了股价波动。 (二)负向机制 负向机制是指融资融券业务对股票市场波动性产生负向影响,即抑制股市波动。市场上有一部分人的投资决策由股票自身价值的所决定。当股价下跌时,价值投资者认为该股票的股价低于其内在价值时,融资买入,增加需求,抵消市场上一部分供给量,能够启到一部分稳定股价的作用。当行情扭转,股价上升,价值投资者抛出股票,偿还资金,又向市场释放一部分供给量,可以防止股票过分上涨。当一只股票持续上涨,股价已经超过其内在价值时,价值投资者向券商借入股票卖出,当股票价格开始回调时,买入股票归还券商。 三、融资融券对股市波动性影响的实证研究 (一)研究方法和数据选取 在上文中我们已经介绍了融资融券业务对股市波动性影响的理论依据,接下来我们将通过查找数据,运用实证的方法来研究融资融券业务具体是如何影响股市波动的。本文先用格兰杰因果检验来探究融资融券和股票市场波动率之间的因果关系。确定因果关系之后,通过建立VAR模型来具体研究融资融券业务对股市波动性产生怎样的影响。 在数据选取方面,本文样本数据选取2014年4月1日至2015年3月31日为样本区间,共244个交易日。融资融券交易量变大使得我们能够更好地研究融资融券业务对我国股市产生的影响。本文研究对象包括股指波动率(Vol),日融资买入额(MP)和融券卖出量(SS)这三组数据。出于消除异方差和平滑数据的考虑,我们对融资余额(MP)与融券余额(SS)这两个指标取自然对数,分别记为LNMP和LNSS。股指波动率(Vol)由以下公式得出: (二)平稳性检验 由于本文采用的是日数据,是时间序列数据,所以在开始实证分析之前先要对这三列数据进行平稳性检验。本文采用ADF检验对数据进行平稳性检验。ADF 检验结果显示,股指波动率指标(Vol)序列、融资买入额(LNMP)序列和融券卖出量指标(LNSS)序列的ADF检验结果显示平稳。 (三)VAR模型构建 1、融资买入额与股指波动率之间VAR模型估计 确定滞后阶数以后,我们建立日融资买入额和股指波动率之间VAR模型,得到以下方程组,并运用AR根图法检验得出VAR模型稳定。 VOL=0.3568*VOL(-1)+0.2740*VOL(-2)-0.00048*LNMP(-1)+0.00298*LNMP(-2)-0.0543 LNMP=-3.1940*VOL(-1)-0.2009*VOL(-2)+0.8101*LNMP(-1)+0.2015*LNMP(-2)-0.2107 2、融券卖出量与股指波动率之间VAR模型估计 同样,首先确定模型的滞后阶数,确定滞后阶数为三阶之后,建立日融券卖出量和股指波动率之间的VAR模型,得出以下方程组,且模型稳定。 VOL=0.3651*VOL(-1)+0.2915*VOL(-2)-0.0963*VOL(-3)-0.0 014*LNSS(-1)+0.0007*LNSS(-2)+0.0043*LNSS(-3)-0.0637 LNSS=0.1652*VOL(-1)+2.0273*VOL(-2)-7.1642*VOL(-3)+ 0.4902*LNSS(-1)+0.2327*LNSS(-2)+0.3048*LNSS(-3)-0.4479 (四)Granger因果检验 假设A和B两个经济变量,如果B的变化是由A引起,B的变化落后于A的变化,并且A的过去值能够显著地预测B变量的值,但B不能用来预测A,则称A是B的格兰杰原因。 从eviews格兰杰因果检验的结果来看,在5%的显著性水平下,股指波动率指标不是融资买入额的格兰杰原因,融资买入额是股市波动率变动的格兰杰原因。同样,在5%的显著性水平下股票指数变动不是融券余额变动的格兰杰原因,股指波动率不是融资融券交易量变动的原因。 (五)脉冲分析 脉冲响应函数是指系统对其中某一变量的一个冲击后信息所做的反应。在随即扰动项上加一个标准差大小的冲击会对内生变量的当前值和未来值产生一定的影响,脉冲响应函数就是用来跟踪这种影响的。 我们运用eviews对VAR模型进行脉冲响应分析,分析结果如下:

脉冲分析结果 根据脉冲分析结果所示,在给予融资交易一个正向冲击后,在第二个交易日时股指波动率有一个稍稍下降的趋势,但并不是特别明显。在第三个交易日之后便出现正值,且随着时间的推移,趋于一个正值。说明,融资买入额对股市波动有一个持续的正向影响,没有起到稳定市场的作用。 当给予融券卖出量指标一个正向冲击,股市波动率指标在第二和第三个交易日为负值,说明融券交易的发生起初会降低股市的波动率。但是从第四期开始,随着时间推移,波动率指标趋于正值。说明融券卖空交易,在最开始会降低股市波动,但随着时间的推移是加剧股市波动的。 (六)方差分解 运用方差分解可以测算VAR模型系统中任意一个内生变量的预测均方误差分解成系统中各变量的信息所做的贡献,并且可以估算该变量贡献占总贡献比例,该比例随着时间变化而变化,可用来研究时间序列的动态变化特征。本文方差分解结果显示,融资融券交易对我国股市波动性的影响都比较显著,随着时间的推移融资融券对股市波动率的贡献度随之增加。 四、结论与建议 本文的实证研究可以认为融资融券交易是促成股市波动的原因,虽然起初融券交易有抑制股市波动的作用,但随着时间推移,融资交易和融券交易会加剧股市的波动,并且这种波动是显著的。 根据本文的实证结果以及发展现状,提出以下几个建议: 第一,降低两融业务的门槛。现阶段开通融资融券交易的权限的要求是账户净资产达到50万元人民币,将一些中小投资者拒之门外。若能降低两融门槛,让更多的人参与进来。第二,进一步扩大标的证券的范围。目前两融标的证券数量占A股证券总数量的比例并不高,还有很大的提升空间。第三,培养投资者融资融券的观念,倡导理性投资氛围。因此,监管部门和券商应该加大融资融券知识和投资风险的宣传,营造良好的市场氛围。 参考文献 [2]张哲章.融券余额、成交量与股价指数之间关联性研究[J].证券金融,1998(1):67-94 [3]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006:179-198 [4]廖士光,张宗新.卖空机制、波动性和流动性——基于中国台湾证券市场的经验与启示[J].财经研究,2008(10):99-109 |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}