我国资产证券化监管体系变迁研究及发展建议

|

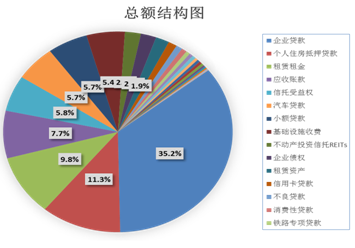

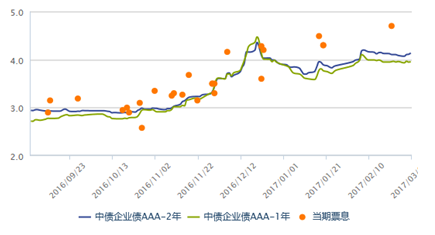

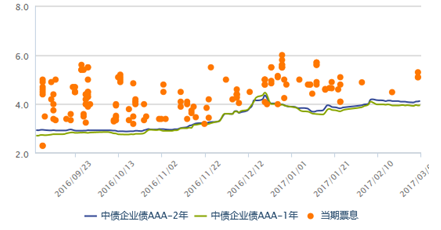

张晴 中国工商银行浙江省分行 叶梦澜 浦发银行杭州分行 摘要:本文整理并回溯了我国资产证券化相关监管制度的变迁历史,分析了目前资产证券化业务的监管体系,并在此基础上提出了未来资产证券化业务的发展建议。 关键词:资产证券化 监管体系 变迁 一、我国资产证券化监管制度变迁 我国资产证券化业务自2004年至今,以2011年重启为阶段点,可分为试点、起步、发展三大阶段,至今形成了以央行和银监会监管的信贷资产证券化、证监会监管的资产支持专项计划、交易商协会监管的资产支持票据以及保监会监管的资产自持计划四大板块构成的业务体系。 (一)试点阶段(2004-2011年) 2004年1月31日,国务院发布《国务院关于推进资本市场改革开放和稳定发展的若干意见》(国法[2004]3号),明确提出“为投资者提供储蓄替代型投资品种,积极探索并开发资产证券化品种”,体现出政府开始鼓励资产证券化业务的态度。同年10月,证监会发布《关于证券公司开展资产证券化业务试点有关问题的通知》(证监机构字[2006]号),明确了资产证券化业务的定义、基础资产及转让的要求、相关主体的职责与要求等,明确了证券公司开展该项业务的申请与审核流程。2005年4月,人民银行与银监会发布《信贷资产证券化试点管理办法》公告,对信贷资产证券化的业务流程、参与主体、信息披露等方面做了详细规定,并明确以SPT信托形式开展,是我国首部针对资产证券化的管理办法,正式拉开了资产证券化业务试点的序幕。 自2005年至2010年,政府先后出台17项相关文件,从登记与托管、交易与结算、税收计量、信息披露、资本计量等多个角度完善了资产证券化业务的管理体系。其中,以下几项文件尤为重要:一是《财政部国家税务总局关于信贷资产证券化有关税收政策问题的通知》(财税[2006]5号),首次对信贷资产证券化设计的印花税、营业税和所得税做了规定,明确“印花税减免”以及“真实出售缴纳所得税”的政策;二是《商业银行资产证券化风险暴露监管资本计量指引》(银监发[2009]116号),规定了关于资产证券化业务的资本计提标准、监督检查和信息披露要求。 该阶段的主要特点是实现了资产证券化的从无到有,期间涌现了国内首批资产证券化产品,虽然未成规模,但为后期发展打下了基础。 (二)起步阶段(2012-2014年) 监管层逐步恢复资产证券化业务并迅速出台相关文件。2012年5月,人民银行、银监会、财政部发布《关于进一步扩大信贷资产证券化试点有关事项的通知》(银发[2012]127号),鼓励金融机构选择部分国家重大基础设施项目贷款、中小企业贷款、汽车贷款等作为基础资产开展信贷资产证券化,试点总规模500亿元,标志着我国正式开启第二轮资产证券化试点业务。同年8月,银行间市场交易商协会发布《银行间债券市场非金融企业资产支持票据指引》,正式推出ABN并规范了非金融企业在银行间债券市场发行资产支持票据的具体要求。2013年,保监会发布《关于保险资产管理公司开展资产管理产品业务试点有关问题的通知》(保监资金[2013]124号),次年进一步下发《项目资产支持计划试点业务监管口径》,明确保险资产管理公司作为受托人发行受益凭证的业务活动。至此,我国形成了由信贷资产证券化、资产支持专项计划、资产支持票据以及资产支持计划组成的资产证券化业务体系。 该阶段的重要特点是试点规模相比第一阶段大幅增加,除2012年人民银行与银监会开展500亿元规模试点外,2013年8月国务院召开常务会议决定进一步扩大资产证券化试点,试点规模4000亿元。 (三)发展阶段(2014年底至今) 2014年11月,证监会发布《证券公司及基金管理公司子公司资产证券化业务管理规定》(证监会公告[2014]49号),进一步对企业资产证券化监管进行全面梳理,企业资产证券化项目首次拥有一项成熟的总领指引。同年12月,中国证券投资基金业协会发布《资产支持专项计划备案管理办法及配套规则》(中基协函[2014]459号),对企业资产证券化实施备案制并对基础资产实施负面清单管理,提高了机构发行产品自由度的同时丰富了基础资产可选范围,为企业资产证券化的快速发展打下基础。 在信贷资产证券化方面,银监会于2014年11月发布《关于信贷资产证券化备案登记工作流程的通知》(银监办便函[2014]1092号),将信贷资产证券化的发行从审批制改为备案制。3月,人民银行发布《关于信贷资产证券化试行注册制的公告》(中国人民银行公告[2015]7号),进一步将信贷资产证券化改为注册制,宣布已取得资格且发行过信贷资产证券化产品的机构可向央行注册并在注册期内自主发行。该政策进一步提供了发行便利,为机构创造了更大的业务空间。 在保险资产证券化方面,保监会于2015年8月发布《资产支持计划业务管理暂行办法》(保监发[2015]85号),推动保险资产证券化业务从试点转向常规化发展。 该阶段有两个主要特点:一是监管条例配套进展飞快,短短三年连续出台25项管理办法或公告,适度放松了发行监管、大范围完善了制度监管,市场环境大幅改善;二是市场规模大幅提升,截至2017年3月2日,全国ABS存续产品存量规模合计1.04万亿元人民币,超越日本位居亚洲第一。 二、我国资产证券化市场现状 (一)存量规模 截至2017年3月2日,存量资产支持证券规模1.04万亿。其中,企业ABS规模6129.6亿元排名第一,银行CLO规模4260.5亿元位列第二,ABN规模7.1亿元相对较小。(数据来源:wind资讯) 从基础资产细分看,企业贷款占35.2%排名第一、个人住房质押贷款11.3%排名第二,说明银行信贷资产出表需求强烈,是最主要的基础资产;租赁租金、应收账款、信托受益权三项资产在企业ABS中占比最高,是企业发行ABS最主要的基础资产。  图2-1 基础资产总额结构图 数据来源:wind资讯 (二)利率情况 将1-2年期限的优先级资产支持证券与相同期限的AAA级中债企业债利率对比,得到图2-2与图2-3。可以看出,资产支持证券相对同样风险下的其他融资产品而言具有明显的溢价,银行CLO中溢价最高的17恒金1A2溢价高达74个BP,其余大多数项目溢价也都在50到60个BP左右;企业类ABS宜家更高,其中16先锋A8溢价竟高达近270个BP,反映现阶段投资人对资产支持证券接受程度相对不高,造成了收益率溢价现象,这在利率下行环境下使得资产证券化产品具有一定的收益率优势。  图2-2 优先级银行CLO与AAA企业债  图2-3 优先级企业ABS与AAA企业债 三、我国资产证券化市场发展建议 借鉴国外资产证券化市场的发展经验,结合我国市场实际,本文提出以下建议。 (一)完善税收优惠制度 由于资产证券化交易结构复杂,基础资产往往需要通过多次重组包装,产生多个交易环节;而“破产隔离”又需要通过“真实出售”实现。因此,整个资产证券化过程中存在多个征税环节,如无完善的税收优惠制度,将会大大提高资产证券化交易成本。以美国为例,在税收优惠制度出台前,部分ABS项目为了规避真实出售环节征税问题,采取双SPV结构,以发起人子公司为SPV1进行过桥,依托“向子公司转让资产不需要缴纳所得税”的避税条款实现真实出售。为提供税收优惠,美国政府先后通过《1986年税收改革法》和《1996年小企业就业保护法》,创设了住房抵押投资载体(REMIC)和金融资产证券化投资信托(FASIT)两种载体,并使其适用于任何性质的SPV和ABS,真正豁免了真实出售环节的所得税。 目前,我国现行的《关于信贷资产证券化有关税收政策问题的通知》已豁免了SPV环节资产转移过程中的各项印花税义务,并规定仅对未分配给投资者的收益缴纳企业所得税,但在发起人真实出售基础资产的环节仍需缴纳所得税。为降低发行成本,建议开展试点,对满足条件的资产证券化业务实行“基础资产转让免所得税”尝试。 (二)丰富发行运作模式 SPV运作模式可分为SPT(特殊目的信托)、SPE(特殊目的实体)和SPC(特殊目的公司)三种。其中,SPE用于企业资产和保险资产证券化业务,而信贷资产证券化多采用SPT或SPC。SPT的核心是利用信托的破产隔离原理实现基础资产所有权的转移和风险的隔离;SPC则通过新设特殊目的公司并向其出售基础资产实现实质上的“真实出售”。目前,美国同时采用了以上两种形式,我国仅采用SPT模式。 从风险隔离的角度,SPC由于其有限责任公司性质和真实出售两大特点,只要载体本身不受发起人控制,则风险隔离效力强于SPT;同时,由于公司主体具有存续性的特点,在处理循环购买资产情况下将更为方便。 然而,受现行《公司法》限制,SPC类壳公司难以注册;另一方面,由于公开发行证券需要对财务指标有较高要求,因此SPC模式无法发行公开的ABS产品。长远看,SPC模式由于其独有的特点,在涉及不同来源基础资产合并、复杂现金流分拆、再证券化等场景时更具优势。因此,长远看有必要进一步完善《公司法》和会计税收制度,为SPC试点提供可能性,以适应快速发展的资产证券化市场。 (三)多角度培育产品流动性与投资者数量 完善的市场流动性和充分的投资者群体是资产证券化业务发展的重要保障。流动性的关键在于完善的二级市场交易机制,目前企业资产证券化证券已可在交易所交易,信贷资产支持证券也在银行间市场得到充分的发展,但交易活跃度依然不够。从投资者数量看,目前我国资产证券化优先级证券的投资人已初具规模,但次级证券的机构投资者依然需要培育。 在此,一方面建议可试点将符合特定要求的一部分资产支持证券纳入央行公开市场操作工具箱,尤其在宽松政策周期,可以吸收大量资产支持证券;另一方面应大力培育具有较强风险识别和风险承受能力的次级档证券投资人,如对冲基金等,提高资产支持证券次级档证券的消化能力。 参考文献: [1]李佳.资产证券化监管框架的构建:从微观审慎向宏观审慎[J].金融理论与实践,2015,(01):5-10. [2]李文红,刘丽娜.危机前后资产证券化监管思路的重大转变及启示[J].金融监管研究,2016,(04):1-12. [3]李佳. 资产证券化的产生、运作及监管趋势研究——基于美国市场的经验借鉴[J].上海经济研究,2015,(07):28-35. [4]陈勇,刘燕. 后金融危机时代资产证券化监管改革[J].金融与经济,2013,(05):48-52. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}