|

岑璐 中南财经政法大学会计学院

摘要:中国经济发展进入新常态,宏观经济、金融环境、产业发展等三个维度都发生了一系列变化,本文从这三个维度横向分析其变化对私募股权投资行业募、投、退三方面造成的影响,从时间维度梳理了中国私募股权投资行业发展的历史和现状。最后提出了行业面临的挑战。

关键词:私募股权投资;经济新常态;发展历史;行业挑战

2008年世界金融危机以来,欧美经济复苏孱弱,国内四万亿刺激政策后遗症仍在。新一届政府上台后,一方面以“稳就业和防通胀”作为总基调;另外一方面以十八届三中全会为标志,开始了一系列改革,提出了“经济新常态”统一认识,摒弃过去粗放式的经济发展模式。在此背景下,产业、金融等方面政策制定、推行也呈现出新的面貌,而作为资本配置一个重要领域的私募股权行业,行业环境也随之发生了一些变化。

一、经济新常态下行业背景变化

(一)宏观经济转型,募资端“国家队化”和“散户化”明显

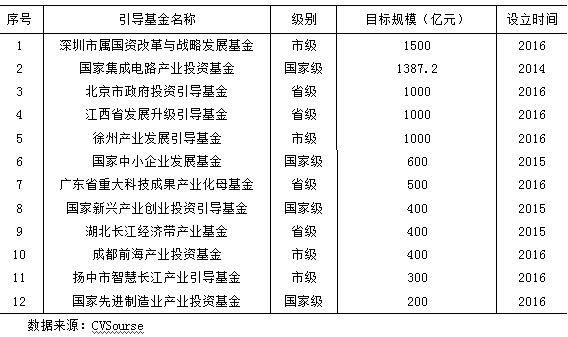

随着中国宏观经济进入转型升级期,政府一方面在全国掀起大众创业万众创新的热潮,各类产业国家引导基金项目成立;另一方面加快国有企业混合所有制改革,各类重组整合基金成立。结果是私募股权募资端“国家队化”明显,基金体量由于国家队的加入水涨船高。

表1截止2016年底目标规模百亿以上政府引导基金成立情况

而近年来资产荒和金融自由化,风投、私募等由过往高端的印象逐渐进入普通大众的视野。募资端开始呈现出散户化的特点,百度关键词搜索“爱奇艺私有化”、“360中概股回归”等项目,就能搜到“100万起投,非直投”等相关项目书。

(二)一级市场新政不断,退出渠道持续变化

与宏观经济发展态势之相对应的,政府为了支持实体企业融资,在资本市场进行了一系列改革和政策指引,提高直接融资比重,具体表现为新三板的大扩容和公司债的发展。2016年以来,政府进一步突出强调提高股权融资比重,具体表现为从审核尺度、批文速度等方面加快IPO的发行,IPO注册制已经是不宣而战。并购方面,新一届证监会主席上台以来,强监管成为主题词,一度火热的并购退出开始冰冻。整体看,退出渠道变化受国家宏观环境和政策的影响,变化较大。

(三)互联网投资进入下半场,资源整合成为投资机构核心竞争力

在投资端,互联网投资进入下半场,传统的互联网商业模式创新已是难以持续,下半场更加注重行业本身,注重技术本身,传统的制造业升级、技术创新等开始重归资本方视野。在整个经济转型升级背景下,企业对于私募股权投资机构的需求不仅仅在于资本需求,更多需要投资机构从战略咨询、人才供给、产业链整合等多个方面提供帮助。

二、中国私募股权发展历史脉络

我国私募股权投资一开始就带有政府色彩。第一家本土机构是中国创业风险投资公司,1986年由国家科委和财政部联合几家股东共同投资设立。而第一家进入中国的外资私募则为IDG资本。

20世纪90年代到2000年初,互联网在中国加速发展,美元基金通过投资中国互联网企业,包括当时最火热的三大门户,并通过美国上市获取丰厚回报。而当时中国国内资本尚处于短缺状态,且相关的法律制度、人员素质等多方面还不健全,市场罕见中国本土机构的身影。

2004-2009年,这一时期政策、制度等多方面的改革使得私募投资特别是本土私募进入高速发展期。

2004年中小板推出,对于私募股权投资机构特别是本土机构来说,在中国资本市场退出成为可选项。

2004-2006年股权分置改革完成,打通了私募股权投资的退出主渠道,这一时期大量本土私募股权投资机构成立。2006年同洲电子上市,是本土PE机构投资成功的首个案例。

2007年《新合伙企业法》正式实施:国际普遍采用的有限合伙组织形式得以实现,本土机构在企业制度上没有了束缚。

2009年深圳创业板推出,企业上市门槛明显降低,高发行市盈率也使得一批投资机构借助创业板平台获取高额回报。

2009-2012年,整个资本市场一级市场没有大的波动,外部环境主要表现为四万亿刺激带来的流动性对资金募集的影响。

2013年开始,新一届政府提出了经济新常态,对过去的政策进行了一系列修正。在产业政策上,加大国企混合所有制改革,推动大众创业万众创新;在金融改革上,对新股发行制度、新三板、并购重组、再融资等进行了一系列改革,这一时期A股的高估值结合募集配套资金相关的政策,上市公司并购重组热情大增,“硅谷天堂”等围绕上市公司进行市值管理的模式成为潮流。

2017年以来,宏观债务环境持续恶化,金融去杠杆控风险在高层推动下成为金融监管部门共识,“放行IPO,其它一切从严”成为主基调。

三、私募股权的挑战

经济新常态下,经济转型和金融改革,给私募股权投资行业带来了新的机遇。

(一)股权市场扩容衍生的业务模式多样化需要更多特色投资机构

新三板扩容、IPO加速,中国的上市公司数量在逐渐追上美国。但IPO数量一定是会随着经济增速降低而逐渐减少的,通过IPO退出必然是会越来越少。而上市公司的大扩容意味着整个水池在变大,围绕上市公司开展的资本运作在增加。事实上,在再融资和并购重组火爆的2015、2016年,各种资本运作方式不断涌现,甚至有一些游走在法律的边缘,留下了后遗症,但整体上看,还是促进了资本与产业融合的效率。未来的PE,会出现越来越多的小而美,专注于某个行业、专注于某类模式。

(二)资本过剩和产业转型对投资机构综合能力提出了新要求

过往中国的经济资本短缺,各行业都处于初级发展阶段,增量市场很大。对于企业来讲,市场潜力大,资本可以很好的支撑其扩张市场份额;对私募股权投资而言,好的项目足够多,投资策略上市场供求分析多,对于企业自身的精细化研究少。而随着经济发展进入存量阶段,对于企业来讲,更强调产品或服务的差异化,而这需要创新意识、管理能力跟上。这一阶段的投资,单纯给钱并不是企业想要的,是否能够有产业资源整合能力来帮助企业发展成为核心竞争力。

(三)一二级估值差缩小对投资机构挖掘企业成长能力提出了更高要求

由于供给端的IPO牌照稀缺和需求端的散户化羊群效应,中国的二级市场特别是创业板市场长期高估。长期以来国内的私募股权投资,不管是IPO还是并购退出,都是一二级市场流动性带来的估值差套利,而在对成长性良好的企业挖掘上,专注不够。具体表现为从业人员来自于产业界的偏少;LP的资金期限结构偏短。而真正的私募投资收益应该来自于企业成长。2017年以来IPO加速,一方面降低A股牌照稀缺性;另一方面上市公司扩容,二级市场信息不对称程度增加,机构相对于散户的专业优势更加突出,投资端去散户化。两端的压缩使得二级市场估值在向欧美成熟市场估值靠拢,一二级估值差在缩小。在新的环境下,专业性的产业人才深耕行业,与企业一起成长,这一私募股权投资的应有之义理应回归正常。

总而言之,私募股权投资在中国的发展历史虽然很短,但是经历的经济发展阶段、金融制度政策变化却很复杂。但整体上对于私募股权投资的要求的核心,只有一个:专注,专注于寻找优秀的企业,并陪同其成长。

参考文献

[1]编辑.转型时期的私募股权投资[J].国际融资.2017(02)

[2]胡晟姣,杨静,易碧蓉.我国私募基金发展中存在的风险及对策研究[J].中国集体经济.2009(18)

[3]黄亚玲.私募股权基金文献综述[J].国际金融研究.2009(03)

[4]简慧.我国私募股权投资市场分析[J].南方金融.2012(09)

[5]姜宽.新形势下私募股权投资发展趋势及未来展望[J].时代金融.2016(32)

[6]李建华,张立文.私募股权投资信托与中国私募股权市场的发展[J].世界经济.2007(05)

[7]马宁.关于我国私募股权投资市场发展现状及问题研究[J].现代管理科学.2011(12)

[8]田晓林.我国私募基金:威胁、出路与前景[J].经济研究参考.2006(13)

[9]王园园.论我国私募股权投资基金现状与前景[J].时代金融.2008(05)

[10]吴晓灵.发展私募股权基金需要研究的几个问题[J].中国金融.2007(11)

|

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}