“软着陆”期中国资本外逃规模分析

|

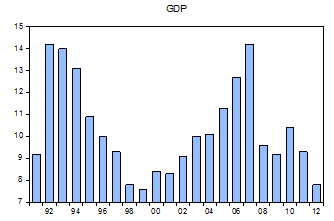

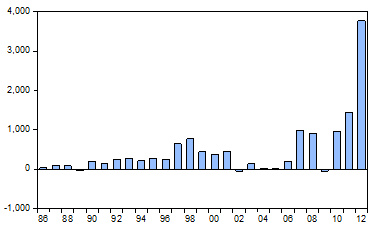

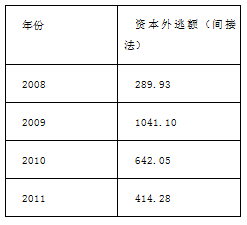

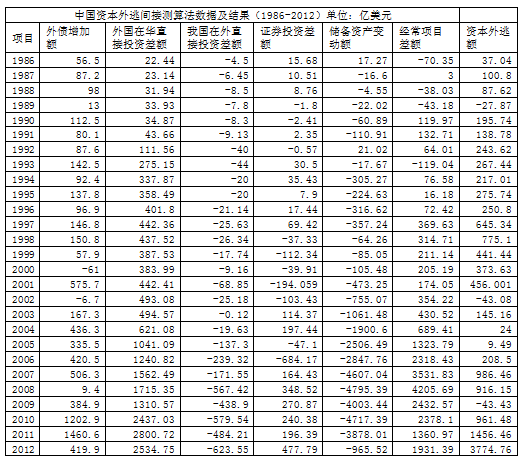

——基于世界银行法基本模型的测算 张鹰 浙江行政学院 摘要:借助对经济增长率、失业率和通涨率三个指标近年的数据分析,阐明了中国宏观经济已基本实现了“软着陆”这一基本观点,“软着陆”期为2008至2012年。以世界银行法为基础模型,作了“软着陆”期中国资本外逃规模的估计,测算出“软着陆”期中国资本外逃的累计额,高达7065.42亿美元,与目前掌握的国际相关机构的测算比较接近,比如英国机构朗伯德街研究结果,截至2012年9月末的12个月中中国资金净流出是3000亿美元左右。 关键词:软着陆;资本外逃;规模测算 十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》第三部分“加快完善现代市场体系”中提出“推动资本市场双向开放,有序提高跨境资本和金融交易可兑换程度,建立健全宏观审慎管理框架下的外债和资本流动管理体系,加快实现人民币资本项目可兑换”的金融市场化改革的明确目标;在第七部分“构建开放型经济新体制”中强调要“促进国际国内要素有序自由流动”、“扩大企业及个人对外投资,确立企业及个人对外投资主体地位”,表明了我国政府开放资本市场的决心。今后一段时间我国将会迎来跨境资本流动非常活跃的时期。当然资本市场开放肯定会有利于金融资本全球化配置过程中的进一步优化,但是另一方面客观上国际资本存在的无序流动又可能加大冲击我国的金融秩序和金融安全。正如IMF在2013年7月所警告的那样:如果处理不当,中国允许资本自由流动的决定可能会导致大量资本撤出中国市场。目前对于中国宏观经济形势走向的判断,国内外学者的观点不尽相同,不过大体上认为中国经济处于一个下行的区间,宏观经济正处于“着陆”中。结合我国金融领域加快改革开放这一政策取向,我们认为资本外逃比以往任何时候,都更应该值得引起关注。 一、资本外逃概念 大多数学者认为资本外逃是资本外流的一种,属于非正常的的资本外流。但是这种资本流出是因逃避非正常风险或官方管制,或是为了获得较高的相对利益而发生的。既可以包括短期资本的非正常流出,又可以包括长期资本的非正常流出。同时,外逃的资本既可以包括国外流入资本的抽逃,也包括国内资本的非正常流出;既包括非法的资本外流,也包括合法的资本外流。 那么如何界定资本外逃呢?我们认为介于资本外逃隐蔽性这一特点,应该分别从理论和测量的角度来分别界定。从理论上来讲,可以通过行为主体的动机来判断。如果资本跨国界流动的动机违反了国家的某些法规或者国家的政策意图,相关的资本流出或者不具有真实的经济交易背景,或者是出于非法、违规的目的,均应视为资本外逃。所以在理论上,我们可以把资本外逃定义为:由于意识到本国的非正常风险或为了逃避本国当局监管控制的非正常资本流出,它通常表现为超出政府控制范围之外的那部分资本流出,即未经批准的国内资本违规外流。此定义主要是针对资本项目比较严格管制的框架下,是否合规就是区分资本外流正常与不正常的重要标准和界限。定义中的非正常风险,是与正常风险相对。正常风险强调的是交易性风险,可以通过一定的避险措施加以防范;非正常风险强调的是政治经济不稳定导致的突发性风险,或者是存在制度性缺陷等产生的风险。(Kindleberger,C,1937;Cuddington,1986;Dooley, M.Country Specific Risk Premiums,1986;宋文兵,1999;金海欣,2009)从测量的角度界定,就是看你所用的测量方法,用什么具体方法其实就决定了你在实践中的资本外逃边界。由于统计的原因和资本外逃天然的隐蔽性,目前理论上所主张的概念和测算中实际划定的资本外逃边界,很难做到完全一致。 二、当前中国宏观经济走势分析与判断 “资本外逃”现象在一国或世界经济发生经济危机、金融危机等经济下行时期表现得特别严重。当前中国经济的发展速度要放慢下来,需要着陆或者说已经“着陆”。但是“硬着陆”还是“软着陆”对经济的影响是不同的。那么到底什么是“硬着陆”?什么是“软着陆”呢?有什么比较具体的判断依据吗? 一般来说,所谓“硬着陆”是指国民经济在过度扩张后,政府为了消除严重的通货膨胀采取强有力的紧缩性措施,从而导致了大规模的通货紧缩,失业增加,经济增速的急剧下滑的现象。而“软着陆”则描述了面对通胀,采取的紧缩性政策并没有特别强烈,使得过热的经济平稳下降到一个合适的增长率区间,而没有出现大规模紧缩和失业的现象。对于“软着陆”的测量指标,结合我国经济发展情况,学术界通常是通过以下三个指标标准来测定:如果经济增长率 >7%;失业率 ≤4.5%;通涨率≤4.5%,并且持续三年以上,那么宏观经济就实现了“软着陆”。(李婉婧,2012) (一)经济增长率 改革开放以来中国经济发展迅猛。1979年至2012年,中国经济年均增速达9.8%,其中2003至2007年这五年中国GDP增速更是经历了两位数的高速增长阶段(见表一),年均增长11.66%。但从2008年受国际金融危机冲击以来,我国GDP 增长率出现了快速下滑,2008至2012年这五年中国GDP平均增速下降到8.72%,并在2012年下跌到7.8%,是最近20年来“倒数第二”的经济增长速度(见图一)。所以从经济增长率的角度看,中国经济增长无疑进入到低位区间。问题是未来GDP增长率是否还会继续下降,甚至跌破7%。我们的答案是否定的,我们有足够的理由相信,中国未来一段时间经济增长率完全可以保持在7%以上。中国现阶段经济增长率下降到低位区间,原因有三:其中一个原因是全球经济增长速度放缓所导致的外需减少的必然结果。当前全球有效需求不足,世界经济增长进入到调整期。根据世界贸易组织统计,世界货物贸易出口额从2003年到2007年年均增长16.6%,但从2008年到2012年年均仅增长3.2%。与这种变化相对应的是:我国出口增长在上述两个时段的增长率分别是29.2%和9.4%。从这两组数据可以看出,外需对我国经济增长的支撑力度明显减弱;其二是为“防止经济过热,遏制通货膨胀”,我国政府主动作为积极调整的必然反映。中国经济一段时间来都在不断地减速,政府并未采取过多干预政策。正说明了我国政府调整经济增长方式的决心,我们更重视的是增长的质量而非增长数量。为此“十二五”中国设定了年均GDP增长7%的新目标,中国经济增长将进入7%-8%的“中速增长区间”。全国政协委员、财政部财科所所长贾康认为:“虽然我国经济增速放缓,但仍处在平稳较快增长区间,工业化、城镇化、消费结构升级、收入增长等支撑经济增长的有关因素没有重大改变,国内需求对经济增长的贡献度也在提高,经济增长的内生动力依然较强并依然具备巨大潜能”。从短期看,我国内需增长仍然稳健。从中长期看,我国经济仍处于工业化和城市化加速发展的阶段,这将对经济产生持续的拉动作用。第三个原因是我们经济增长率大于7%已经超过3年 。2013年经济增长率也已毫无疑问立在7%之上,另根据联合国经济与社会事务部2013年12月18日发布的报告,预测2014年中国将增长7.5%。 表一:1991年至2012年中国GDP增速  数据来源:国家统计局 图一:1991-2012GDP增长率  数据来源:国家统计局 (二)失业率 我们摘取2002年至2011年的有关数据,可以观察到:首先我国城镇化率增长较快,为城镇就业提供了较大的空间。2002年至2011年,我国城镇化率以平均每年1.35个百分点的速度发展,城镇人口平均每年增长2096万人。2011年,城镇人口比重达到51.27%,比2002年上升了12.18个百分点。其次就业人员总量稳步增加,2002年至2011年,年均增加348.9万人,其中,全国城镇就业人员总年均增长超过4%;三是我国城镇就业人员保持快速增长,城镇就业人员占全国就业人员总量的比重从2002年的34.3%上升到2011年的47.0%。四是我国三次产业就业人员的比重由2002年的50:21.4:28.6转变为2011年的34.8:29.5:35.7。最后自2002年以来,我国城镇登记失业率始终保持在4.0%—4.3%的较低水平。所以从失业率这个角度看,也符合“软着陆”的条件。(以上数据取自从十六大到十八大经济社会发展成就系列报告之三) (三)通涨率 2008年全年居民消费价格(CPI)上涨5.9%,全年CPI增速创1996年以来新高;2009年全国居民消费价格总水平同比上涨0.99%;2010年全国居民消费价格总水平同比上涨3.3%;2011年全国居民消费价格总水平同比上涨5.4%;2012年全国居民消费价格总水平同比上涨2.5%;2013年1-10月平均,全国居民消费价格总水平比去年同期上涨2.6%。近六年中,只有2008、2011两年超过了国际严重通胀警戒线5%,也高于中国经济“软着陆”所需要达到的4.5%的标准。但是从2008年到2012全年居民消费价格(CPI)平均上涨3.62%,低于中国经济“软着陆”所需要达到的4.5%的标准。(以上数据来自国家统计局) 综上所述,从2008年至2012年,无论是经济增长率,失业率还是通货膨胀率,其平均水平均符合“软着陆”测量标准,中国宏观经济走势已基本趋稳,实现了“软着陆”,“软着陆”期为2008年至2012年。 三、“软着陆”期中国资本外逃规模间接法估计 (一)中国资本外逃规模估算模型 资本外逃由于统计的复杂性和天然的隐蔽性,对其规模进行准确测算是无法做到的。其实即使对于资本项目不进行任何限制的国家,国际收支统计比较完善的国家,对其资本外逃额也只能进行大致的估计。(扬海珍、陈金贤,2000)目前不管用什么具体方法,估计的基本依据都是国际收支平衡表。由于国际收支平衡表是按照“有借必有贷,借贷必相等”的复式记账原理编制的,因此表中各主要项目的期末借贷余额之和应该为零,所以有存在一个恒等式,即: 经常项目差额+资本和金融项目差额+储备资产的变动+净误差与遗漏=0 将其移项可得: 经常项目差额+资本和金融项目差额+储备资产的变动=一净误差与遗漏 在理论界,通常将等式右边的方法称为“直接测量法”,将等式左边的方法称为“间接测量法”。不同学者在此基础上分别加入不同的调整项而产生新的测算方法。从理论上说,直接测算法与间接测算法的结果应当是一致的。但是由于国际收支平衡表本身是反映一定时期一国同外国的全部经济往来的收支流量表,其数据具有客观性,并不具备资本外逃的价值判断功能。因此从数据本身不能做出是否资本外逃的区分,大部分的国际收支项目都掺杂着“正常”与“非正常”的因素,因此不同学者在对国际收支项目进行调整处理时,会由于理解以及研究范围的不同而产生差异, 因此在实际测量中这两种测算方法不可能做到测算结果相同。(任惠,2001;常东亮,2004;汪小勤、陈俊;李庆云、田晓霞,2000) 本文采用间接法计算资本外逃额,但是对资本外逃额的估算公式不准备做繁复的调整。调整方案应该比较审慎。比如调整了某项,把原本未统计进去的外逃额增补进去了,但是由于调整不完整,没有同时把应该剔除的剔除。所以有些资本外逃额的估算看似准确了,其实反而有可能放大或缩小资本外逃额。 间接测量法的基本假定是,国际资本是以一国的国外负债和国外直接投资的形式流入的,用来弥补经常项目逆差或转化为官方的外汇储备。当运用方的数额小于来源方时,其差额被视为“资本外逃”。这一方法最早由世界银行于1985年提出,是通过国际收支平衡表的四个项目的变化量来间接的估计出资本外逃规模。这四个项目分别为:对外债务增加、外国直接投资净流入、官方储备资产变动和经常项目的逆差。一般认为,前两个项目为后两个项目融资,其剩余部分即为间接测算方法估计的资本外逃额。当不存在资本外逃的情况下,“资金来源”应该等于“资金运用”,而当“资金运用”小于“资金来源”时就意味着发生了资本外逃。基本计算公式如下: 资本外逃=对外债务增加+外国直接投资净流入 -官方储备资产变动-经常项目的逆差 本课题估算资本外逃的模型采用下式: 资本外逃=对外债务增加+外国直接投资净流入 +我国在外直接投资差额+证券投资差额-官方储备资产变动-经常项目的逆差 (二)“软着陆”期中国资本外逃规模估算(2008-2012) 在文已经对中国经济“软着陆”期做了说明,这段时期是指:2008年至2012年。因此我们要估算出这段时期的资本外逃额。(具体结果见表二、表三) 表二:中国资本外逃间接测算法数据及结果(1986-2012) 数据来源:《国际收支平衡表1985-2012》 从2008年中国经济下滑至2012年中国经济基本站稳,处于这段“软着陆”期间的资本外逃,只有2009年是负值,其余年份都是正值,而且基本上处于递增状态,从2008年的916.15亿美元,增长到2012年的3774.76亿美元,累计外逃资本高达7065.42亿美元,平均每年外逃1412.08亿美元,大大高于1986-2007年每年264.04亿美元的平均水平。(见表三)(图二) 表三:“软着陆”期中国资本外逃规模估算(2008-2012)  图二:资本外逃柱形图(1986-2012)  对于这段时期的资本外逃额估算的研究文献并不是很多,但是从已有文献看估算出来的结果同以往该类文献一样,相差仍然很大。比如汪小勤、陈俊(2013)用间接法估算出来的这段时间资本外逃额数据与本课题的计算结果相差很大,具体数据如下:(见表四) 表四:汪小勤、陈俊(2013)用间接法估算出来的这段时间资本外逃额(单位:亿美元)  但是我们认为从现有的其它佐证材料来看,本课题的研究数据可能更加接近现实。在2013年6月26日的《2013年世界投资报告》发布会上,联合国贸易发展组织投资司经济事务官员梁国勇说“中国确实出现了资本外逃现象。”国家外汇管理局曾发现,2012年交易形成的外汇储备增加987亿美元,扣除进出口顺差、非金融部门直接投资净流入、境外投资收益和境内企业境外上市筹资这四个较稳定的贸易投资项目后,差额为负的3200多亿美元。据全球金融诚信组织(Global Financial Integrity)估算,从2000年到2011年,通过非正当渠道从中国流往国外的资金高达3.79万亿美元。其中近两年的这个数字高达1.05万亿美元。《华尔街日报》的报道称,在截至2012年9月末的12个月中,中国出现约2250亿美元的资本外逃。英国机构朗伯德街研究(Lombard Street Research)则认为,这期间的资金净流出是3000亿美元左右。EPFR(新兴市场基金研究公司)数据库显示,从2013年5月22日到6月12日,52亿美元在短短一个月内流出内地和香港股市,创下2008年金融海啸以来的最高纪录。有投行人士形容:“大中华区正经历金融海啸以来最大规模的资金出逃潮,速度之快近五年来少见”。此外,招商银行联合贝恩公司发布的《2013年中国私人财富报告》显示,“约60%的高净值人士表示自己正在考虑或已经完成投资移民,与两年前比例大致持平;超高净值人群中该比例超过70%。” 胡润百富发布的《中国奢华旅游市场白皮书》(2012),“中国富豪1/3有海外资产,六成考虑移民”。根据《我国腐败分子向境外转移资产的途径及监测方法研究2008》和2011年中国人民银行关于“腐败资产外逃”的研究报告中共同引述的中国社会科学院的调研资料披露,从上世纪90年代中期以来,外逃党政干部、公安、司法干部和国家事业单位、国有企业高层管理人员,以及驻外中资机构外逃、失踪人员数目高达16000~18000 人,携带款项达8000亿元人民币。IMF在2013年7月警告说:如果处理不当,中国允许资本自由流动的决定可能会导致大量资本撤出中国市场。根据IMF的测算,跨境资本流动的快速自由化将会在几年内导致大量资本净流出,这个规模相当于中国GDP的15%,约1.35万亿美元。从总体来看,中国释放出的资金总量将达到2.25万亿美元,而海外投资中国的规模约为9000亿美元。”(引自参考消息网2013年9月15日报道) 参考文献: [1]Kindleberger ,C ,1937 : International Short-term Capital Movement ,Columbia University Press :2 - 11 [2]Cuddington ,1986 ; Capital Flight : Estimate ,Issues and Explanation ,Princeton Studies in International Finance no. 58 [3]Dooley, M.Country Specific Risk Premiums: Capital Flight and Net Investment Income Payments in Selected Developing Countries.IMF, 1986 [4]宋文兵.中国资本外逃问题的研究:1987-1997[J].经济研究,1999(5) [5]李婉婧.经济“软着陆”与“硬着陆”之路径选择[N].国际商报,2012,10,17 [6]中华人民共和国.从十六大到十八大经济社会. [7]扬海珍、陈金贤.中国资本外逃:估计与国际比较[J].世界经济,2000(1) [8]任惠.中国资本外逃的规模测算和对策分析[J].经济研究,2001(11) [9]常东亮.中国资本外逃规模的测算方法研究[J].北京工商大学学报(社会科学版),2004(7) [10]汪小勤、陈俊.我国资本外逃规模估算研究:1982-2011[J].经济学动态, 2013(6) [11]李庆云、田晓霞.中国资本外逃规模的重新估算:1982-1999[J].金融研究,2000(8) [12]国家外汇管理局国际收支分析小组.2011年中国跨境资金流动监测报告. [13]招商银行联合贝恩公司.2011年中国私人财富报告 [14]胡润百富.中国奢华旅游市场白皮书,2012 [15]我国腐败分子向境外转移资产的途径及监测方法研究. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}