|

陈景凯 周相宜 建设银行青岛市分行

摘要:本文以青岛市零售行业客户信贷产品配置策略作为研究方向,并结合区域内百货零售行业客户特点,在此基础上进行风险分析,同时为青岛地区商业银行的客户营销方向和产品配置策略提供依据。

关键词 :零售;贷款;研究

一、百货零售行业整体情况

(一)全国百货零售行业客户具体情况

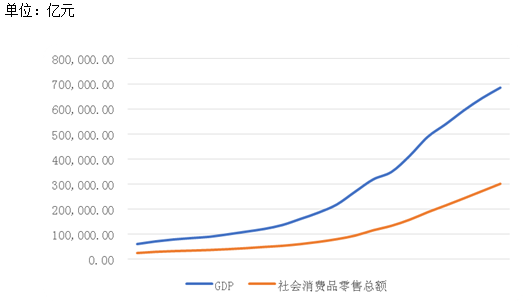

投资、出口、消费是我国国民经济三驾马车,其中零售业作为消费领域重要产业,对国民经济发展的贡献率大。2015年,我国社会消费品零售总额为30万亿元,占当年GDP的比重为44.46%,对GDP增长的贡献率更是提高到2.95%,我国零售业在引导国民经济产业结构升级和居民消费结构升级方面起着越来越重要的作用。分析1995年以来的数据,社会消费品零售总额始终与国民经济发展保持密切正相关,相关系数高达0.9958。

社会消费品零售总额与GDP变化趋势

但近年以来,受经济形势影响,零售业增速持续下降,收益下滑,促使业内整合,基于互联网的新兴零售业态在社会零售总额占比也逐步提高。

2011-2015社会零售总额

|

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

社会零售总额(万亿元)

|

18.4

|

21.0

|

23.4

|

26.2

|

30.1

|

|

同比增长

|

17.1%

|

14.3%

|

13.1%

|

12%

|

10.7%

|

|

其中:网络购物(万亿元)

|

0.8

|

1.2

|

1.9

|

2.8

|

3.9

|

|

同比增长

|

70.2%

|

51.3%

|

59.4%

|

48.7%

|

33.3%

|

(二)青岛市百货零售行业客户具体情况

目前青岛辖内的百货零售行业客户主要有:沃尔玛、家乐福、大润发、永旺、麦凯乐、凯德mall等二十多家集团。2016年,青岛阳光百货、万达集团下属的李沧万达百货和CBD万达百货、乐天集团下属的乐天玛特四家百货商场停业。最近几年青岛百货零售行业开始转型调整,在关闭部分门店的同时开始向商业综合体转型。一直以传统百货出名的银座今年进驻青岛后,也是以集合游购娱于一体的购物中心形式出现。这些综合体虽然位于不同的区域中,但业态布局和入驻品牌等相似程度十分高,消费内容多集中于餐饮、娱乐,购物已经不再是居民去商场的主要原因。

“互联网+”时代下,传统百货零售商不断进行渠道创新。“京东到家”、“饿了么”等O2O生活服务平台通过与大型商场合作,通过“众包”模式或自营物流提供物流配送,目前已经涵盖超市、生鲜等上千种产品和服务。目前青岛辖内百货零售行业客户基本均已入驻,销售额已占总销售额的10%左右。但是O2O模式毛利空间低、配送成本高、地域性较强,未来发展趋势难以估计。

二、青岛百货零售行业客户信贷产品配置策略研究

零售企业资金用途主要有五个方面:存货资金占用、门店租赁及门店购买资金占用、网络渠道扩张、供应链基础设施建设、其他资金需求。零售企业自身不参与商品经营,在产品配置上重点配置结算类产品和个人类产品。商业银行可以为辖内百货零售行业客户提供各类金融产品组合及全方位的综合金融服务方案。

(一)大资产类产品

短期融资方面,流动资金贷款、银行承兑汇票均为百货零售行业客户较传统的业务品种。以上品种多用于支付公司货款等经营周转类需要,百货零售企业在支付货款时结合上游供货商的赊销政策,通过采用阶段性付款的方式,不仅降低了成本,还能够控制商品的市场销售价格,最大程度发挥资金的使用效率。

商业银行在办理此类业务时,应严格审查贸易背景真实性,通过要求客户提供交易合同等材料以及其他贷前调查手段,严格按照流动资金贷款管理办法加强支付管理,根据不同客户的资金管理特点制定有效的贷款支用措施,严禁用于股本权益性投资、固定资产建设等,确保商业银行的信贷资金安全。

长期融资方面,百货零售行业属于“轻资产、高负债”行业,传统的基本建设贷款等产品需求不大。对于商业银行新介入青岛地区百货零售行业客户基本建设贷款项目,要分析项目周边居民的消费水平,结合集团同类型下属门店的经营情况,审慎评估项目建成后的收入和盈利能力,判断在行业完全竞争、电商平台冲击的市场环境下,项目的合理和必要性。

但是考虑到部分青岛市百货零售行业客户采用自有物业的形式经营,可以考虑通过配置商用物业抵押贷款,用于百货零售行业客户在经营期间的物业维护、改造、装修、招商等经营性资金需求。配置商用物业抵押贷款,应着重关注租金账户的封闭监管,并密切关注企业的财务状况、股权变动情况、租金回收情况。

对于涉及改制、并购、重组的百货零售行业客户,可以提供并购贷款、并购理财等产品,配套项目投融资、并购重组等财务顾问服务。商业银行应结合辖内客户特点,为客户提供综合化的并购重组方案,集成并购贷款、并购理财、并购私募债等产品,满足客户并购融资需求,进一步带动并购财务顾问、投资托管、结算业务发展,发挥集团协同效应,提升整体服务能力,提高客户在我行的综合贡献度。

(二)大负债类产品

百货零售行业客户存货周转速度快,账面流动资金较少,营销存款难度较大。商业银行在营销百货零售行业客户时,应着重于单位保证金存款、结构性存款等信贷品种。基于商业预付卡的保证金存款账户和银行承兑汇票保证金存款账户,应当作为营销的重点。通过信贷业务合作,创造营销存款的机遇,这是各商业银行的工作重点。国家对于有符合相关文件要求且有一定风险承受能力的客户可配置资产收益权类理财产品,百货零售行业客户常有的存货、应收账款都可作为理财产品投资标的。

拓展百货零售行业客户供应链,争取上下游客户办理结算业务。商业银行可以依托于百货零售行业客户及其上下游链条客户、平台交易商客户为融资对象,围绕信息流、物流和资金流,为整个链条上的企业提供结构化,综合化的金融服务。百货零售行业在发展的过程中,会形成一批忠实的上游供货商和下游分销商,经办机构应通过百货零售行业整个核心企业,向上下游企业积极延伸,以结算账户开立为首要目标,进而获得营销存款的机遇,实现从1到N的营销目的。

(三)现金管理方案

运用现金管理方案,协助客户加强资金管理。针对目前企业资金管理中普遍面临资金使用效率低下、资金筹措成本较高、资金风险高、集团对下属公司的控制力不足等问题。为帮助青岛地区百货零售行业客户提高资金使用效率,防范风险,商业银行可以为每个客户量身打造适合其资金管理的现金管理解决方案,秉承“以市场为导向、以客户为中心”的经营理念,通过专业化团队,根据客户需求,为其定制现金管理解决方案,提供综合性、个性化的全面金融服务和一流的银行服务体验,助力企业财务成长和价值提升,实现银企共赢。

|

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}