知识图谱在金融信贷领域的应用

|

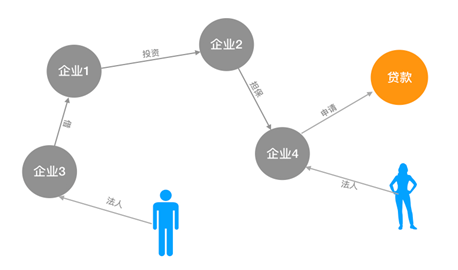

雷丰羽 成都数联铭品科技有限公司 摘要:在金融信贷领域中,风险管理是最核心的工作任务。传统的信贷风险管理多通过对拟授信主体特征如负债、资产状况、现金流水等方面进行严格的准入审核,但是这些都无法判断主体间的关联风险。通过知识图谱可以高效直观刻画拟授信主体间的关联网络,借助知识图谱技术可以创新、全维度对主体进行画像,立体复现主体的真实状况。借助知识图谱可以实现之前传统风险管理方案诸多难题和不足,更好帮助金融机构进行风险管理。 关键词:知识图谱;信贷风险;应用 引言:如果说互联网金融对银行不构成存亡考验,那还能理解,因为互联网金融的本质是解决了揽储和信贷营销的通道问题。但在人工智能时代的银行,尤其是以知识图谱为底层逻辑支撑的银行信贷决策系统,将极具杀伤力,因为它可以高效且带有预知性地解决银行最本质的问题——风险管理。 一、金融信贷风险的主要表现 随着经济进入新常态,尤中小企业经营难度变大,导致还贷能力下降而带来的不良信贷资产上升,风险管理成为银行最棘手和核心的工作。当下银行风险主要体现在这两方面: (一)关联企业资金监管难度加大,贷款挪用风险加剧 近年来,为了增加盈利、分散经营风险,大量企业选择多元化经营,跨地投资、跨行业投资、资本运作,并进行多头融资,由此产生关联企业信贷资金用途监管问题。经济进入新常态,实体去库存金融去杠杆导致资金流转困难,原本的多头融资变成多头负债,导致公司违规占用关联企业资金,弥补资金窟窿现象屡有发生。 尤其是前几年经营过度扩展,摊子铺得太大,流动资金紧张的企业,在经济上升周期时发放的信贷,其风险完全可以被宽松的融资环境所掩盖。而当下银行金融机构极有可能同时对客户收紧信贷规模,授信企业如果因规模扩张过快难以承受银行压缩信贷的压力,资金链断裂,极有可能产生不良贷款。 部分行业的客户目前虽暂未受到影响,随着产业链条的延伸大部分行业都会或多或少受到影响。极容易违反银行信贷资金专款专用的规定,挪用贷款资金的风险。 (二)优质资产稀缺,抵押担保风险凸显 传统的信贷审核中,银行还是主要通过对贷款申请主体资质、信用状况等进行审查评估,以判断是否授信。新经济下,优质资产稀缺,大量中小微企业经营资质达不到银行授信标准,传统的通过抵押和多方担保获取授信,极易产生循环担保、多头抵押和欺诈申请,银行业务人员往往也不能轻易察觉,为日后风险管理埋下隐患。 二、基于本体理论的知识图谱金融信贷解决方案 通过对银行业务洞察,发现关联风险正深深影响银行的风险管理。基于知识图谱的解决方案,在实施过程中,我们梳理出银行在贷前中后期三大基本业务环节,基于知识图谱的信贷管理系统可以在精准营销、贷前预审、贷中审核、贷后管理、风险预警等环节提供业务支撑。 而构建知识图谱所需的本体模型是系统研发的首要工作。构建本体工作也即定义出顶点和顶点间的边(或称关系)。 通过对某银行需求和业务了解,银行最重要的客户是企业和个人,核心工作是信贷和资金交易,期间伴随资金监管、审查等,银行通过了解客户的基本信息、经营状况、社会关系,资产等信息综合评估其信用风险。 因此在该银行信贷管理系统的本体构建实施中,构建了人、机构法人(包含企业、政务组织等)、银行账户、银行、抵押品五类实体顶点,同时构建贷款事件这一类事件顶点,以及这些顶点间包含社交、亲属、履职、物权、经营、诉讼6大类如所有权、交易、担保、诉于、发票进项等共计约20种关系(关系用于连接顶点)。最后形成了该银行的信贷管理系统的本体模型。 构建好完整的本体模型后,需要对本体模型进行复盘调整。在这个阶段,同样需结合实际业务一条一条进行比对、梳理,如果当前本体模型能最简单最有效描述银行所涉业务场景,那么本体模型便是科学有效的。 三、知识图谱的应用 在本体模型基础上,我们将银行大量的业务数据表示成节点和关系,于是一张布满银行账户、机构法人等实体以及它们间错综复杂的关系的知识图谱便建立好了。基于知识图谱银行可实现多样的业务应用,诸如: (一)关联风险识别 在信贷审查中,银行从业人员往往压力巨大,其中最主要的压力便来自对债务申请人的深层潜在和隐性风险识别,从而准确制定和撰写可行性授信方案(在知识图谱中,我们可以通过贷款事件这个点在当前图中存在是否合法来进行判断以确定是否授信)。 如在关联风险识别中,如果某公司风险发生变动,可以通过经营关系、担保关系、投资等关系进行传播,通过知识图谱可以轻松通过复杂网络挖掘进行判断。 (二)反欺诈 除了通过信息造假等手段进行欺诈申请外,不少欺诈会涉及复杂的关联网络,这就给反欺诈审核带来新的挑战。知识图谱,作为关系的直接表示方式,可以很好地解决这两个问题。 首先,知识图谱提供非常便捷的方式来添加新的数据源,第二知识图谱本身包含丰富复杂的关系,这种直观的表示方法可以帮助我们更有效地分析复杂关系中存在的特定的潜在风险。 (三)关联担保、多头抵押风险识别 在前文已经讲过,信贷审批对关联担保十分敏感。实际审批也禁止涉入具有担保链圈的贷款客户,因为大量涉及担保圈(链)信贷客户,往往容易爆发风险连锁反应,集中性偿债违约,在很大程度造成现行有效的处置措施,无法短期内进行压降。基于知识图谱的信贷管理系统可以直观高效识别出客户是否存在循环担保和多头抵押。 (四)风险(指标)预警 在风险预警中,将企业的现金流水、经营信息等作为实体顶点的属性值。通过机器学习和预设阈值,对属性值及属性值衍生指标进行实时监控。 譬如,我们定义了贷款保障倍数(通过计算企业在偿贷准备期的净现金流入与当期偿贷额度比值,若比值低于一定阈值(如2.2),系统便触发预警,在知识图谱上与该笔贷款事件相联的贷款主体便弹出),银行贷后管理人员和客户经理就可在看板上直观阅读。并且因为这个风险发生,该贷款主体也会通过关联关系给其他贷款主体带来影响。 (五)资金监管 传统的贷后资金管理往往流于形式,基于知识图谱,我们可以对账户交易情况了然于胸,通过账户及账户间交易,加上交易特征(交易时间、形式等)可以挖掘循环交易网络。  (六)失联客户管理 现实中,不少借款人借后不还,玩起“捉迷藏”。即便试图联系借款人曾经提供过的其他联系人,也还是无法联系到本人。这就进入了所谓的“失联”状态,使得催收人员也无从下手。 在失联的情况下,我们有没有办法去挖掘跟借款人有关系的新联系人?答案是肯定的。 在上图中,我们通过知识图谱复杂关联网络(蓝色小人3度甚至4度外的联系人都可被掌握)可以发现更多的关系,挖掘出更多潜在新联系人,大大提高催收成功率。  同样知识识图谱在供应链金融、精准营销等场景也有极好的应用,本篇暂不详细描述。 |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}