�ӡ����������ǡ�����dz������ҹ��ʻ����ٵ���ս

|

���� �ൺ��ѧ ժҪ ���ĸ↑����ʮ�������й��ľ���ʵ������������һԾ��Ϊ����ڶ����壬����ҹ��ʻ��ĺ���Ҳ������ǡ� �ƶ�����ҹ��ʻ��Ľ����У��ҹ�����Ҳ�����������ս������Ӧ��“����������”���ۣ�������������ĽǶȷ�������ҹ��ʻ��������й��Ľ�����״����Ϊ�ҹ��ֽ�ʵ���ϴ��ڲ��ȶ���“��������”״̬���ڴ˻����ϣ���������ҹ��ʻ������н��������ʱ������ԡ��������߶����ԡ����ʸ����ȷ����һϵ����ս���������ǿ��������Э���ԡ��������ʹ�����Ч���ơ���ǿ����ҵ����û����ȴ�ʩ�����õ��ƽ�����ҹ��ʻ���

�ؼ��ʣ�����ҹ��ʻ������������ǣ���Ԫ��Ȩ

����

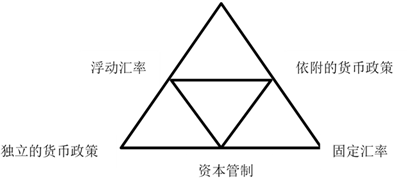

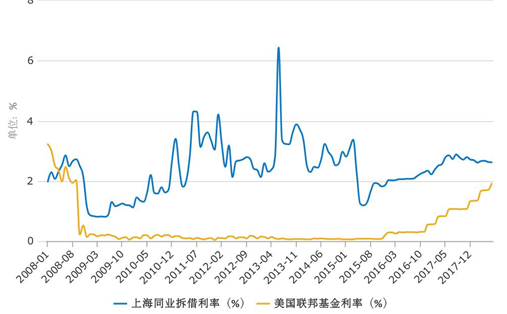

��ǰ��������ó��������Ͷ�������й�������ӹ���ɵĴ����ͬʱ���й��Գ���10������Ԫ�ľ�������ʵ�����и��������������羭��ƽ�������ʴﵽ30�����ң�����������ŷԪ�����ձ��������ܺ͡�������ҵĹ��ʵ�λȴ��˲���ƥ�䡣��2016��Ϊ�����й���������Լռ���羭�õ�15%�����������Ϊ֧�����ߵ�ȫ��ݶ����2%����ʹ���й�����“���ô��������С�� ”���ص㡣 �����й����ʵ�λ��������“һ��һ·”������ƽ�������������������ҼƼ۵���Ʒ����ʹ�����Խ��Խ���Ƴ磬����ҹ��ʻ��ĺ���Խ��Խ�ߡ�Ȼ����������ҹ��ʻ��Ľ����У�Ҳ������һЩ�µ���ս���ڵ�ǰ�Ĺ��������£���ν����Щ���⣿���Ĵ�“����������”���۳�����̽�ֽ����Щ����ķ����� һ������ҹ��ʻ���չ���� �ĸ↑��40�������ҹ����÷�չѸ�١����Ž������ҹ����ʵ�λ������������������緶Χ�ڵ�ʹ�����ս����ӣ��������Ϊ���ʻ�����ϵ����Ҫ��ɲ��֡� �ع˽�ʮ��������ҹ��ʻ������̣����������������Ȼ�ѳ�Ϊ�����赲�����ơ�2007��6�£���֧�����ծȯ��½��ۣ�2008��12�£��ж�������ó���и��ñ������ҽ��㣬�к�ǩ��1800��Ԫ���һ���Э�飻2009��7�£��羳ó������ҽ����Ե���ʽ������2011��9�£��������Ǽƻ���10%����㴢��Ͷ������ң�������̩����������ί��������������������д�����2011��12�£�����Һϸ������Ͷ�����Ե�ƻ���ع�����2012��10�¿�����Ԫ/�����ֱ�ӱ��ۣ�2013��6�£���Ӣǩ��200��Ӣ��˫�߱��һ���Э�飻2015������Ҽ���SDR������ҹ��ʻ�ָ��������ߡ��ݻ������н��ڵ���Э��(SWIFT)ͳ�ƣ�����2017��6�£�������ѳ�Ϊȫ�������ó�����ʻ��ҡ�������֧�����Һ͵������㽻���ҡ� �й������ѧ���ʻ����о��������ġ�����ҹ��ʻ�����2018����ʾ��2017���ļ��ȵ�����ҹ��ʻ�ָ��������3.13��ͬ������44.8%���Ѿ��ﵽ�ϸ�ˮƽ�� ��Ȼ����ҹ��ʻ��̶��Ѵ����ߣ�������ҹ��ʻ����ڹ���������������������⡣���ij��Դ�“����������”�������֣�̽Ѱһ�������й����������ҹ��ʻ�֮·�� �������������۸��� 20����60���������·�ɴ�����J.����˹·�����������ɴ���—������ģ�ͣ�Mundell-Fleming model���Կ��ž��������µĺ�۾�������Ч�������˷����������������“����������”����������������ѧ�ұ���·��³������һ���������Ϊ“��Ԫ���”��“����������”��ָһ���������ߵĶ����ԡ��̶������ƺ��ʱ�����ȫ�����������߲��ܼ�ã�һ�����ֻ��ʵ������Ŀ�꣬�����ò���������һ��Ŀ�ꡣ  ͼ 1 ����������ģ�� �ڹ̶������ƶ��£�����һ�����ҵ����ܵ�ά�̶ֹ�������������ƣ�ʹ�û�������ɥʧ�˶����ԣ��ر������ʱ���ȫ��������������£����������ܹ�����֧��Ӱ�죬������������Ч�ġ���ʹ�����ʱ�������������£���ʵʩ�����Ի������ߣ�Ҳֻ���ڶ��������һ���Ĺ������룬���ڳ��ڶԹ�������û��Ӱ�졣�����Ҫʹ�û��������ܹ���Ч���ӶԹ�������ĵ������ã�����Ҫʵ�и��������ƣ���һ�����ҵ���û��ά�̶ֹ����ʵ������ظ�Ԥ����г�ʱ�����ҹ������ŵ�����Ч���ƣ����߷����ʱ������������Թ��ҵ��ʱ��˻��ϸ���ơ� ������“����������”��������ҹ��ʻ���״ ����ҹ��ʻ���һ���־���ǣһ������ȫ���Ĺ��̣��漰���ҹ����õķ������档 “����������”�Կ��ž��������£���۾������ߵ�ѡ������˸߶ȳ�����������´����漰���ʱ������ԡ������ƶ��Լ��������߶������������Ƕȣ������ҹ�����ҹ��ʻ���״����Ϊһ���������еķ���˼·�� ��һ�����ʱ������ԵĽǶȿ����й��Ŀ��ų̶��Ѿ��ϸ� �ϸ�����ĩ���й�ʵ���˾�����Ŀ��ȫ�ɶһ��������ͳ��������ʱ��˻��ɶһ��̶�����ߣ�ֱ��Ͷ����ʵ�ֻ����ɶһ���ͨ��ͨ�����ŵķ�ʽ�Ȳ��ƽ�֤ȯͶ�����¿ɶһ�������QFII��RQFII��QDII��RQDII������ͨ�����ͨ�ȡ� ����IMF�����ġ�2017���Ұ������������걨�����й������ѧ���ʻ����о��������й��ʱ��˻����ų̶Ƚ����˲��㡣��������㣬2016�꣬�й����ʱ����Ŷ�Ϊ0.690��ͬ�������27.4%��2017���������й����Ƴ��˶�������г����Ŵ�ʩ����ʵ�ϣ��й��ʱ��˻�ʵ�����Ѿ��м��ߵĿ���ˮƽ�� �������ӻ����ƶȵ��ԽǶȣ��й�Ŀǰ�����й����ĸ��������� �Ӳ�Զ���ȣ�2018������FLTָ�����Ļ����ƶȵ��Կ����ҹ������ƶȵ���һֱ���Ȳ���������2015�����������ٶ������ӿ졣��˵����������ҹ��ʻ����ƽ��� �ҹ������ƶ����ڳ����г������������� ���ڵ�ǰ�Σ��ر���ȫ�����Ρ����ø�ֶ����Ĵ��£��ҹ������ƶ������й����ĸ��������ƣ������ڲ�����������ȫ�г����� �������ӻ������߶����ԽǶȿ����ҹ��������߾���һ���Ķ����� �ж�һ���Ĺ������߶����ԣ����Բο��ù���������������ʱ仯���仯�ij̶ȡ���2008�굽2017��䣬�ҹ��Ϻ�ͬҵ������ʺ���������������ʵı仯�����ͼ2��ʾ��  ͼ 2 �Ϻ�ͬҵ�����������������������ʶԱ� ����ѧ�߲�Զ����ͨ�������г����ʵ���������Ա����������߶����Խ���������ʵ֤���������������������������������Ϻ�ͬҵ�����������֮�������Խ����������ҹ��Ļ������߾߱�һ���Ķ����ԡ� �����Ϸ���������Ŀǰ�ҹ�����һ�ֲ��ȶ���“��������”״̬�������ʱ������Խ�һ����ǿ����δʵ���ʱ���ȫ��������������һ����ڱ����ȶ��Ļ����ϵ����������ӡ����������������������ظ������ܱ���һ���Ķ����ԡ� Ȼ������������ҹ��ʻ���һ���ƽ����ҹ������г��ܹ������Ρ��������Ƶ�Ӱ���Ȼ�Ӵ�������ҹ��ʻ������У������������µ���ս�� ����ҹ��ʻ����ٵ���ս ���ȣ��������ߵĶ����Խ��ܵ����������IFMͳ�ƣ�Ŀǰ������56%�Ĺ�����Ȼ������Թ̶��Ļ����ƶȣ�����Ҫ��ס��Ԫ����ʹ�ø���������������������������ߵ�Ӱ��ϴ���Ԫʵ�п��ɵĻ�������ʱ����ȫ���ṩ�����ԣ��������ٱ�����ֵѹ������ʵ�п��ɵĻ������ߣ���Ԫ����ʱ����ȫ����������ԣ��������ֵѹ�����Ƚ������ҡ��й�Ҳ�����⡣���������Ԫ���ֽ�����ϵ����������߱��ϸߵĻ��Ҷ����ԡ���������ҹ��ʻ����ƽ�����������Ҳ��뵽����ó���������밶�г�����ʹ��������ʡ����ʾ������Ƹ��Ӹ��ӣ�����һ����������Ҷ���Ȩ���ڴ˹����У��ҹ��������ߵĶ����Ժ�Ч�����ܵ������ ��Σ������ʱ����������������ܵ��»��ʴ���������Ӹ������ҹ��ʻ��ľ��鿴��������ҹ��ʻ��Ľ����У���Ȼ�������ʱ������������������ƶ������г�����������Ҳ������������ҹ����ʴ�������ķ��ա����������й������������٣�Ͷ���߳�������ҵ������½���DZ�ڷ�������������ҳ�����һ���ı�ֵԤ�ڡ��ر�ģ���������ó��ս���ҹ��ij����2018����������ұ�ֵ�����˴����������������ͷ������ȥ�����ܻ��������ʴ��ģ���룬�⽫����һ���̶��ϴ����ҹ���ʵ�徭���� �������ҵ����û����ܵ���ս��Ŀǰ������ҵĹ��������������ҹ�����ԪΪ������㴢�����ڴ���������������ҹ��ʻ���һ���������������ҵ��������������ҹ���㴢�����ܳе�������ҷ�����������ҵ����û�����ᶯҡ��Ҫ��������Ҷ���Ԫ���������������������Ļ�������ʵ�֣����������䶯ҡ����Ԫ�İ�Ȩ��λ���������ܵ��������������ҵ����ϵ��ƣ�ʹ����ҹ��ʻ��������衣 �����ƶ�����ҹ��ʻ����߽��� ���ȣ�Ӧ��ǿ����������������ߵ��Э������֤�������߶����ԡ���ǰ�������������ߵ��Ӱ����Ҫ��ͨ��������֧�����ʵı仯�����ݵġ�������ҹ��ʻ��Ľ����У�����������й��ľ�����ϵ��������ܣ���������֮���Ӱ��Ҳ���Ӵ����ƶ��ҹ����ʡ������г����ĸ�Ľ����У��й�Ӧ����˿·������Ͷ�е�ƽ̨�������粻ͬ���ҽ������Һ������ƣ���ǿ�����֮������κͽ����������ƽ����㷺�Ļ��Һ�������ֹ�����ȡ�õĻ��һ����ɹ���������������������ڶ��ǻ��Һ����еĵ�λ������ȵر��ָ����������ߵĶ����ԡ� ��Σ�Ӧ��������ҹ��ʻ������µĻ��ʹ�����Ч���ơ��ĸ↑���������ҹ����������γ���һ�����й���ɫ���й����ĸ��������ơ�ʵ��֤�����������ƶ����ʺ��ҹ�����ġ���������ҹ��ʻ����ƽ������ʵ����ɸ����Ǵ�����������ˣ����DZ�����Ƴ�һ������Ч�����ش���ڷ��գ�������Ӧ����ҹ��ʻ�Ҫ��Ļ����ƶȡ�һ���棬����ʵ���Եطſ��ʱ����ƣ�̽�������г����Ļ�������Ӧ�Ի��ʲ�������һ���棬����Ϊ�˼�������ҹ��ʻ���äĿ�ƶ������г����ĸ�Ϸ����ʵĹ��Ȳ������ҹ�ʵ�徭�úͽ�����ϵ���������ͬʱ��Ӧ�ر������ڳ�Ч�������ƵĽ��������磬�ʱ�������һ������ƶȰ��ţ�������Ϊ��Ǯ�������ʱ����ӵ���ʱ�Գ����Ӧ�Դ�ʩ����Ի��ʵĴ����������������ʳ��룬��Ҫ��ʱ���ƻ��ʵIJ������ȡ� ���Ӧ������ǿ����ҵ����û�����“������������Ӳ”���ҹ�Ӧ����������չ���ã���ǿ�ۺϹ�����Ŭ�������ڹ����ϵ�Ӱ������ͨ������ڹ��ʽ�����ϵ�еĻ���Ȩ�������ǿ����Ͷ���߶�������ҵ����ģ�ʹ����ҵ����û��������й�����㴢��ת��Ϊ�й��Ĺ������á�ͬʱ������ҹ��ʻ����й�һ��֮������ʵ�֣��ı�����Ԫ��ȨΪ���ĵĹ��ʻ�����ϵ����Ҫ���չ�й��ҵĹ�ͬ���롣Ϊ�˸ı䲻���������������ϵ�������й����ڵĹ��չ�й��ң�����ͨ��ʵ�徭�õĻ�����ͨ����߱������ҵ��ȶ��ԣ����ٶ���Ԫ�������̶ȡ� �ġ����� �ĸ↑�������������й����ʵ�λ������������ҹ��ʻ��̶��Ѵ����ߡ���“����������”���ۿ����ҹ���ǰ������һ�ֲ��ȶ���“��������”״̬——�ʱ������Խ�һ����ǿ������һ����ʵ�����������������һ�������ԡ�������ҹ��ʻ�Ҳ������������ս���������Ҷ������ܳ�������ʴ����������������û������ȵȡ�����Ҫ���Ҳ�ȡ��Ӧ���ߴ�ʩ����ǿ����������Ļ�������Э�����������ʹ�����Ч���ƣ�������ǿ����ҵ����û������ƶ�����ҹ��ʻ�˳��ʵ�֡� �ο����ף� [[1]]������.���ʾ���ѧ.��4��[M].�ߵȽ���������,2010. [2]��Զ��,������,����.��Ԫ��۷ǽǵ��������ҹ��ʻ�·��ѡ��——������ʵ֤[J]. ���ʽ����о�,2018(3) [3]������.�±���������ҹ��ʻ�����dz��[J].�̳��ִ���,2018(11) [4]����,��¶.“һ��һ·”����������ҹ��ʻ���ì���뻯��——����“����������”���۵�����[J].����ѧ��,2017(11) [5]�й��������е���ͳ��˾������,ʢ�ɳ�.�ҹ��ӿ��ʱ��˻����ŵ�������������[J].�й�����,2012(5) |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}