Fintech��չ�������Ļ�������ս

|

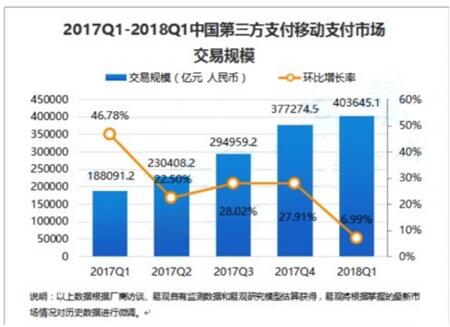

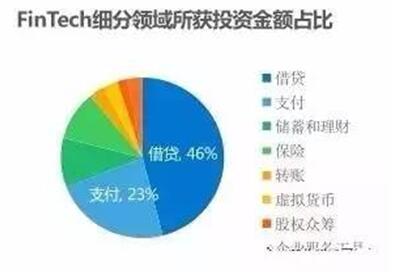

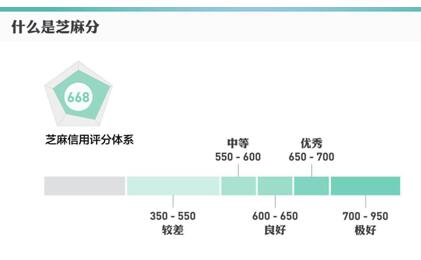

�θ� ������ ��ѩ�� �º��� ��˼�� ������ҵ��ѧ ������Ŀ: 2018�걱���д�ѧ����ѧ�о��봴ҵ�ж��ƻ��� ժҪ��������Ϣ�����ķ��ٷ�չ�㷺Ӧ�ã���������Ҳ��������һ�Ƽ����ִ������ܣ�Fintech�����ڿƼ�������Ϣ�����ִ����Ĵ���Ӧ�˶�������2016-2017�꾮��ʽ��չ��һԾ��Ϊ���ڽ���Ƽ������۵Ľ��㡣���¶ԱȽ��ڿƼ��봫ͳ����ҵ����ͬ����Ҫ�������ڿƼ���֧����ʽ�����Ʒ�ʽ�����ż����ϵ������Ĵ������ã�ͬʱ������Fintech�����ڿƼ�����δ���ķ�չ�п�����������ս�� �ؼ��ʣ����ڿƼ�����Ϣ����������Ч�ʣ����ڼ�� һ��Fintech�����ڿƼ������ Fintech�����ڿƼ�������“financial”��“technology”�����ʺϲ�������Ŀǰ�����ڿƼ����ں�������������ȷ���塣�����ȶ����»ᣨFBS��Financial Stability Board����Ϊ�����ڿƼ���ָ“���������Ľ��ڷ����£����ܹ������µ���ҵģʽ��Ӧ�á����̻��Ʒ���Ӷ��Խ��ڷ�����ṩ��ʽ�����ش�Ӱ��”������֤�����֯ ��IOSCO��International Organization of Securities Commissions���Խ��ڿƼ��Ķ�����“�п��ܸı���ڷ�����ҵ�Ĵ�����ҵģʽ�����˼���”�� Ŀǰ���������ڿƼ��漰����Ҫ����������������ݡ��Ƽ��㡢�˹����ܡ���������ǰ�ؿƼ����������Ŵ���֧�����ʲ����ס��Ƹ����������ա��ڳ���ֻ��Һͼ�ܿƼ������������� �����ͳ���Դ�������Ľ��ڿƼ����й���ѿ�������ɻ��������������ϲ��ֽΣ�2004-2016�����ɴ�������������Σ�2016�������������������־��ã�Digital Technology��ʱ����ǰ�ؿ�ѧ��������ڷ����һ���������������ȵ������˴�ͳ���ڵķ���Ч�ʡ��ݱ�����2018��8��16�յġ����ڿƼ����������й����ڿƼ�Ͷ����2018�ϰ��괴��151���¸ߡ��������й�����ҵ���ܺϻ����������ܽ����“���Ľ��ڿƼ�Ͷ���ڽ��꽫�������������������ơ�” �������ڿƼ���Fintech�����Ż����ڷ����������Ĺ��� Fintech�ĺ�������“����”������������ҵ���µļ����ͷ�չ�������õ�������ҵ���Դ��ƶ�Fintech�ķ�չ�� �����������Ż�����������Ѹ�ٷ�չ��Fintech�ķ�չ�ٶ�ҲԽ��Խ�죬�����������������Ƽ���ȱ��������С�2015��Fintechһ�ʴ����ҹ����˺��漰���ֻ��ҡ����������ƶ�֧�������������ա���Ȩ�ڳ����Ͷ�˵�ҵ���ƽ̨Ѹ�����������漰�������Ĺ�˾���Ѿ��ﵽ2000�ҡ����ͬʱ��������ҵ���ٵĿͻ��������ữ������ζ�Ŵ�ͳ�ķ����Ѿ��������㵱�¿ͻ�������Fintech�ķ�չʹ�ÿͻ�ӵ��“����”�Ľ��ڷ����Ϊ���ܡ�����ͳ���ڷ����������������Ӫҵ��ģ��ͬʱ���ּӴ����ڽ��ڿƼ��о������Ͷ�룬�ɼ�Fintech�Ѿ���Ϊ���½���ҵ����Ҫ��չ���� ��������H2 Ventures������ѡ�ġ�2017ȫ�����Ƚ��ڿƼ���ҵ100����23��ʾ���Ŵ��� ֧���������ʱ��г������ա��Ƹ���������ҵ��Fintech��ҵ��Ϊ���е����� �����ǵ������о��Ѿ��������ڿƼ������ĸı��ˡ� ��һ��֧����ʽ����——�ƶ�֧��ƽ̨����������� �����Ƕ��ƶ�֧���Ѿ�ϰ��ʱ�����ѷ�����ʵ�����������á��ڻ�������û���ռ���ʱ�����ͻ�ϰ���ڵ����н��д�ȡ���ҵ�����ճ������в����ֽ��ˢ������ʽ���н��ף������Ž������ƶ�֧����ҵ�ķ�չ�����ƣ����Ѿ���ȫ���뵽�����ǵ��ճ������С� �ƶ�֧����Ϊ���̼��������ս����������֧����˾�IJ��ϲ����������ƶ�֧�����ռ������ǡ��ȸ衢���ȴ��ʹ����۹�˾Ҳ���ƽ��Լ����ƶ�֧��ϵͳ��������Ӱ������������г���ռ���ʡ������ı������й���֧�����ȶ�����֧��ƽ̨���ѽ������ǵ������в��㷺ʹ�ã�������֧������������Ѹ�ٷ�չ���̼��տ��ά���Ѿ��洦�ɼ��� ���������书�ܲ������ƣ��ƶ�֧�������Ĺ����Ѿ���������“�������տ�”�ˣ����Ž��귢չ��֧��ƽ̨�ϻ��߱��˽���ˮ��ѡ��黹���ÿ������ճ������ܡ� ���й����ƶ�֧���������ռ������������������������ļ���������������ڸ��̼ҵ�Ӫ���ֶΣ������Żݺ����ʹ�õȡ��й����е�ͳ��������ʾ��2018���һ���ȣ��ƶ�֧���ܽ��ﵽ40.4����Ԫ���������� 6.99%����ͼ1����Fintech�ķ�չʹ���ǵ�������������������ת��ɻ��������������ѣ��������ż����ķ�չ��Fintech�뻥�����Ľ�����ǻ�Խ��Խ�����ڻ������ͻ������ѡ�  ͼ1 2017Q-2018Q1�й�������֧���ƶ�֧���г�����ģ ���������Ʒ�ʽ����——���������������Ͷ�����ɶ� �����Ʒ���Ĵ���Ҳ�Ǵ����˼���ĸı䣬�봫ͳ���Ʒ�����ȣ�Fintech�����µ����Ƹ������ڼ��������ʹ����ݣ����ǵ��ŵ����Զ����ġ����ڿͻ����ԣ����ı仯���������ƹ��ʹ�ͨת��ͨ���������������������ơ� ������Ͷ�����Ʒ��濪ʼ����רҵ��������ʦ�Ľ�ɫ���Զ����������ĵdz���ʼȡ������ʦ�Ͳ�����ʵĽ�ɫ������ʦΪ��������������һ���㷨�������ͨ���ͻ������䡢ְҵ������Ŀ���ȷ�����ʵ����Ʋ�Ʒ��ͬʱͨ�����г�����ķ���Ϊ�������ṩ���Ի��IJ�Ʒ��Ϸ����� �ӽ��ڹ�˾�Ƕ������������ÿƼ��ֶδ����Լ����������������������˿ͻ�Ⱥ�塣�ڽ��������ѵ�ͬʱ���ֽ���������ר�ҵ��ǻۣ������Ͷ���ߵ����������Ƽ��ţ�Charles Schwab���������ȷ漯�� ��Vanguard���ȴ���Ͷ�ʹ�˾�Ⱥ���뵽�Զ����Ƶ��г��С�����һ����ϣ���¼���Ϊ��˾�������»�������һ�����ֽ����������������仯�����⡣����Ͷ������˵��˵��Ͷ���߿ɸ����Լ�������ѡ�������Ͻ���Ͷ�ʣ�����Ҫ�IJ�Ʒ������Ʊ������ȡ� �Զ������������������봫ͳ������ʦ��ȣ�Ͷ������ǰһ����ʽ�������ƾ��и�������ɶȡ��������������Ŵ�����ʦָʾ����������ָʾ����ʦ��ת�����Ҫ������ �����������ʽ����——�����ݶԸ������š���ص�ȫ����� ��Fintechϸ�������У��������Ͷ�ʽ��ռ�������ͼ2����2016��ͳ��������ʾ�������Ͷ�ʽ����Fintech����Ͷ�ʽ����ռ�ȴﵽ46%���ɼ������ҵ��չ֮����ɽ����ҵ�������������³������ݵ�Ӧ���ڸ������š����տ��Ʒ���ķ�չ��  ͼ2 FinTechϸ����������Ͷ�ʽ��ռ�� �����ݷ����ڴ�ǰ���������м�غʹ����������е�Ӧ��ʹ�����������������š����ŵ����̸������Ч�� �ڴ�ǰ�����У���������ҪӦ�������桢����թ�����š�2015����ڸ��������Ե㿪ʼ���У������Ե��������Ż���֥�����ñ�����Ͱ͵Ľ��������Լ����Ͻ���Ľ�����������֧���ţ����������з����Ŵ�ģ����2015-2016�꼴���������С�С�����������ź����Ż������֧�֡�2015���������ʱ�䣬�Ŵ�ģ�ͱ�����У�������ơ���������ͨ���Ƽ��㡢����ѧϰ�ȼ����Ѿ����������ÿ������ѽ��ڡ��������ޡ��Ƶꡢ�ⷿ�����С�������������Ϣ��ѧ����������ҵ������ϰٸ�������ʵʱ���ָ��˵�����״����Ϊ�û����̻��ṩ���÷���  ͼ3 ֥������������ϵ  ͼ4 ֥������������ϵ ���м��ʹ������ֱ�ʹ�ô����ݶ��û���Ϊ���ݽ��м�غʹ�֣��������ŷ��գ�ͬʱ�������û�ԭ�е��Ŵ���¼���֣�ʹ�����Ŵ��ල��ϵ�������ơ� ����Fintech��չ�������ķ��� Fintech���չ�������ǵIJ������жԽ��ڿɻ���Ե��ؿ������ڷ���ı��Ȼ�����Ҳ�и��ָ�������ս�����Ż��������ڵ�Ѹ����ɢ�������ڳP2P�Ƚ��ڲ�Ʒ�����ģʽ���ȿֺ�س�����������ǰ�������ż��ͺ��ѱ�����費�����ӿɳ�֮�����ݲ���ȫͳ�ƣ�2014-2015�꣬��1524��P2Pƽ̨��ͣ�����ڴ��������¼��������Թ���IJƲ�����Ϣ��ȫ�������г��������������Ӱ�죬��Fintech�ķ��ռ��Ҳ���������ǹ�ע�� ��һ�����ڷ��� 1.ϵͳ���� ����Fintech����ʽ��չ��������ҵ�����ż�����Ƚ��ͣ������������ҵ�в�������ת�ͺ�Ĵ�ͳ���ڻ������¼����������ܹ���ͻ��ṩ“���ڷ���“�ķǽ��ڻ������ɴ˽��ڻ�����ǽ��ڻ���֮��Ľ��ޱ����ơ� ������ˣ����ڽ��ڷ�������죬�������Ʋ�Ʒ��Ͷ���ż����ͣ�Ҳӿ���˴����Խ���֪ʶ֪֮���ٵĽ��������ߡ�ͬʱ��������������������˸��������ڣ�ʹ����������֮���ʱ�䣬�������Ʊ�������ʹ��Fintechϵͳ�о��ø������������㡢����ǿ��һ��ϵͳ��ij��������������Σ������ôFintech��ǿ����������Σ�����������ã�ʹ����Ѹ�ٸ�������ϵͳ�еĶ�������������Լ�ҵ�����������ƻ�����Զ������2008�����Σ����ϵͳ�Խ��ڷ��ա� 2.��ͳ�г�������������������Է��� ���������ڵĽ��׳ɱ���ϴ�ͳ�����г�Ҫ�ͣ���ͻᵼ��һ���ֽ��������߶��ڽ���ij��ij�ֽ����ʲ���ѡ������������⣬��˵������г��������������Ʊ�۸��ǵ������������ʱ仯�����ʲ��������ʱ䶯ʱ�������������Ӱ���Ʒ�ľ�ֵ���Ӷ�Ӱ�쵽���ڲ�Ʒ�ļ�ֵ����ڻ��������棬����һ����Fintech�����봫ͳ�������Ƶķ��ա� Fintechʹ�û��������ڲ�Ʒ����������ǿ�����ʹ�û��������ڲ�Ʒ���ڼ����Լ����¼��ij���������������ͳ������Ҳ���������������Է��գ������ڻ��������ڵ����彻���ٶȿ죬�������ڶ̣�������ǿ�������Է��յ�Ӱ����ܻ�Ӿ硣 �������ǽ��ڷ���——��������Ϣ��ȫ���� �����ڻ�������Ϣ��������֮�ϵ�Fintech���������Ŵ�ͳ�Ľ��ڷ��գ����ڼ����Ĵ��½�ϣ�����Ϣ��ȫ���ѧ�����������ո�Ϊͻ�����������Ϣ��ȫ����Խ��Խ���ӡ� Fintech�пƼ�Ӧ�õļ��жȽϸߣ�������Ҳ��ǿ�������Ĺ�Ӧ��������ȷ�����δ���⣬���Ÿ��ֻ��������Ͻ���ҵ��ķ��ٷ�չ�������������ڡ������Լ���ģҲ�������Ӻ��ӻ��������Ͻ���ҵ�����̷��ӣ�������������Ӫ����������ά�����������ȸ������ڳ����˻����ϵ�©���������ȱʧ�������Ϊ���ƻ�������Ӱ��һ������ϵͳ��������Ӫ�� �������缼���ƻ������г�����IJ������Ӹ��Ǵ�����������ͣ��ȡ�����ڻ������˻���Ϣ�����ص�Σ����������������de��Ϣ��ȫ����Ȩ������������ʾ����Ϣ�Ƽ���������֮����ʹ���Ϊ����С��ĵڶ��÷�����ʽ��������2016�걻���������ȶ�������»���ΪӰ�������ҵ�ȶ���һ����Ҫ���ա� Fintech�ķ�չ�����й��Ľ�������չ������һ�κܴ�Ŀ�Խ����Ȼ�����ŷ��գ����䷢չDZ�����ģ�ֻҪ��ش�ҵ�ߺ������ú���Ϣ���������ս��ڿƼ���ǰ�����������Ϻ���������������ܣ����ǻ���δ����һ�����ܵ����ڿƼ��������ǵı�����顣 �ο����ף� [1]���Ľ�.���ڿƼ�:Ե�𡢷��ռ����[J].���ֹ���ѧԺѧ��,2017,33(05) [2]̽��FinTechʱ������Ϣ��ȫ���շ���·��[J].�й����ڵ���,2017(08) [3]��־��,����.���������ڵķ��ձ�������չ���[J].̽��������,2014(11) [4]ҦԶ.���ڿƼ����ջݽ��ڷ�չ�е�Ӧ�ü�˼��[J].�������ڣ�2017��07�� [5]ף����������.���ڿƼ����ջݽ��ڷ�չ�е�����̽��[J].�ִ�����,2017��10�� [6]Ȩ����.�����й�fintech ���ڷ�չ��̽��[J].��Ϣ��¼���ϣ�2017��06�� [7]����.fintech�Ę��������𡢹��ܼ������о�[J].���ڼ���о���2016��09�� [8]��˸Ƽ.��ͳ������Fintech��˾:�Ӿ����������[J].���ڿƼ�ʱ��,2017(07) [9]������,������.�������ڿƼ��Ĺ�Ӯ��̬Ȧ——�����뻥������˾�����Ļع���չ��[J].���м�,2017(09) [10]����ƽ.���ͨ����չ���ڿƼ��Ż����ڷ���? [J].���м�,2017(01) [11]������.�й����ù۲�2018���һ����[J].�й��������ƺͷ�չ����,2018��2�� |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}