互联网消费信贷资产证券化创新模式研究

|

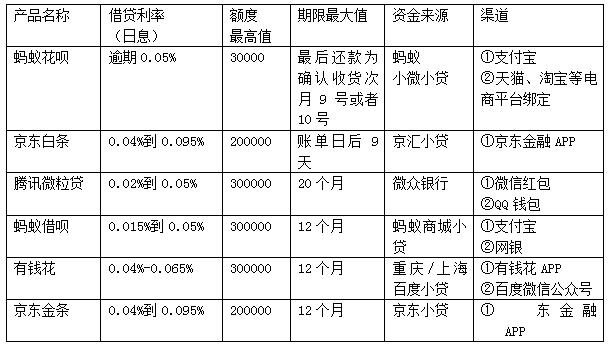

李清菁 长沙理工大学经管学院 摘要:伴随着互联网技术的不断发展和进步,互联网消费信贷机制呈现出资产证券化的趋势,消费成为了经济结构调整体系中的重点,如何有效建立更加贴合市场的经营管理机制,满足消费金融企业的资产证券化融资需求,值得深入思考。本文以目前市场占比较大的几家互联网消费体系现状作为研究对象,阐释了互联网消费信贷资产证券化创新模式的市场价值,并提出了几点发展建议,仅供参考。 关键词:互联网消费;信贷资产证券化;创新模式;市场价值 一、互联网消费信贷资产证券化发展现状 在互联网消费体系内,百度、阿里、腾讯以及京东是我国互联网运行发展以及消费信贷业务的代表,其运行结构将第三方支付以及电子商务作为根本,建立互联网实时消费平台,对于传统消费体系形成了较大的冲击。目前,其旗下的相应产品也充斥市场,具体情况见表: 表: 互联网消费信贷产品一览表  结合相关数据不难发现,不同的产品开展的平台和业务都存在一定的差异。蚂蚁花呗、蚂蚁借呗是阿里旗下的消费信贷产品,在产品的基础性授信额度范围内,人们能有效实现“这月买、下月还、超长免息”的愿望,这一定程度上迎合了时下年轻人的购物需求,并且在蚂蚁借呗中还设置了个人消费贷款的指定用途选项。京东白条和京东金条以京东自营为主,因此具有一定的商品赊购性质,借助大数据模型和信用评估模型对差异化场景下的现金需求进行评定。而腾讯微粒贷则是借助微信平台上市,采用的是用户互相邀请的制度,会结合用户的实际数据判定其还款差距从而建立对应的额度授信机制。 除此之外,有钱花呗是产品和外部场景机构共同建立的合作模式,其风险监管力度更加突出,且管控维度也更加多元化,最重要的是,在其应用过程中能借助大数据对个人信息进行系统化分析,尤其是综合考量用户关系数据、身份信息以及网络行为属性,就能判定相关数据,并且绘制学历画像、职业画像、年龄画像以及资产画像等,从而建立完整的信贷评估数据,以保证能降低欺诈风险以及信用风险。 二、互联网消费信贷资产证券化创新模式的市场价值 (一)产品信用风险较低 在对互联网消费信贷资产证券化创新模式进行分析的过程中,要结合市场运行趋势和相应产品的实际应用流程予以判定。文章中以蚂蚁花呗和京东白条作为对比对象。 在形成产品借贷关系的过程中,因为单笔资产的借贷本身就存在金额和分布区域的分散性特点,并且电商平台在实际应用过程中也进行了一系列数据评估和分析,加之其自身具有一定的风险管理水平,这就能有效降低消费信贷过程中资产化产品的信用风险几率。究其原因,在电子商务平台建立客户借贷关系前,会应用数据技术对消费信贷准入授信体系进行综合评估,就能结合征信平台数据判定客户的授信额度,并且能建立交易监控系统,且能有效对欺诈系统模型进行识别和分析判定。因此,在授信额度的动态化管理基础上,就能有效避免违约风险对企业造成的不良影响,提高交易的可行度。 (二)储架发行 正是因为互联网消费信贷资产证券化创新模式顺应市场的运行管理需求和运营趋势,因此,在实际市场管理中具有一定的价值和社会影响力。一部分消费信贷企业自身的融资能力有限,资产证券化可以作为一种发行成本较低但是持续性较长的融资机制,尤其是储架发行运行后,能保证企业在额定有效期内就能自行决定相关项目的发行时间,这种灵活化的发行处理机制能为公司进一步扩大融资范围和强化融资能力奠定基础,也能为企业产品增加市场占有率提供保障。 三、互联网消费信贷资产证券化创新模式的发展建议 在互联网消费信贷产品运行和应用过程中,基础资产违约风险、原始权益人破产风险以及法律法规风险问题都需要引起相关企业的高度重视,要结合市场运行的基本情况合理性建构互联网消费信贷资产证券化创新模式,并且积极提升管控工作的时效性。 (一)整合资源体系 为了保证互联网消费信贷资产证券管理水平,相关部门要积极整合资源体系,完善市场应用管控流程,确保其能发挥实际价值。因为消费信贷的贷款周期较短,而企业想要获得的是长期的且投资收益率高的融资项目,并且急切期待一些期限较长且投资收益率好的产品,这就使得一部分企业出现了消费资产证券化资产端和负债端期限倒挂的现象。 基于此,相关部门要建立具有实效性的管控机制和控制流程,针对这种不良的资产管理结构予以监管,并且从根本上避免其影响整个市场的运行秩序,也要减少问题对消费者造成的影响。也就是说,要结合市场管理需求和控制标准,借助循环交易就能解决倒挂问题和期限不匹配问题迫在眉睫,目前,蚂蚁花呗以及京东白条都开始利用循环交易的方式解决基础资产结构和发行产品之间的不良运行关系,也能一定程度上维护原始权益人的资金管理水平,为原始权益人业务经营管控工作效率的全面升级奠定基础。 (二)优化增信机制 对于互联网消费信贷项目而言,增信体系的建立对于资产证券化创新发展具有重要的意义和价值,借助基础资产产生的现金流亦或是现金优化组合,能在升级信用增级的同时合理性完善相应工作。 一般而言,主要是借助优先级、次级结构安排或者是超额利差等损失监管的方式进行分析,从而形成有效的互补机制,正是应用了增信措施,能减少消费信贷资产证券化产品运行过程中的市场风险问题,也能提升信用管理水平。 除此之外,在互联网消费信贷资产证券化创新模式内,也能侧重挖掘消费场景和大数据的风险控制能力,建立健全合理性的监管手段,真正发挥现代金融科技手段和科学化金融计算模式的应用优势,能提升风险控制能力,并且减少互联网消费信贷产品的风险几率,为产品核心竞争力的优化奠定基础,进一步提高其市场占有率。 (三)强化运营管理效果 在企业强化自身运营管理工作水平的基础上,要积极提升管控流程的科学性,并且有效建立健全完整的运营管理规划,完善创新模式、整合运营结构,并且要建立优选模型,促进证券化创新管理工作能满足实际市场需求,契合经济运行趋势,实现经济效益和社会效益的共赢。 第一,要想进一步提升互联网消费信贷资产证券化创新模式的时代价值,就要在明确互联网消费信贷业务时代优势的基础上,建立健全更加有效的分工合作机制,并且完善资本市场管理和金融机构监督的协调性,确保能创设更加完整的证券化管理结构,应用信贷联合体系建立更加深入且安全的合作机制。 第二,要积极优化运营管理结构,为了保证互联网消费信贷资产证券化创新模式的时效性,就要完善人才储备监管体系,利用更加合理化的管控路径强化人才资本监管水平,并且充分发挥人才优势和体制优势,促进互联网信贷资产管理水平的全面进步。 第三,要积极优化数据和模型的应用效果,将其作为重要的分析基础,建立合理性产出结果管控体系,确保能为互联网消费信贷资产证券化创新模式顺利落实和优化奠定基础。 结束语: 总而言之,在互联网消费信贷资产证券化创新模式建立的过程中,电商企业作为消费信贷资产证券化的代表要提高业务管理的综合水平,在明确消费场景的基础上,提升数据处理时效性,维护风险管理效率。 参考文献: [1]徐英军.互联网消费信贷债权线上证券化的风险控制[J].金融理论与实践,2016(2). [2]李雅静.互联网消费金融资产证券化创新模式研究——基于京东白条资产证券化案例分析[D].西南财经大学,2016. [3]丁磊.大数据视阈下资产证券化基础资产风险重构--以互联网消费信贷信用分析为例[J].吉林金融研究,2016(8). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}