论美元加息对短期中国资本流动的影响

|

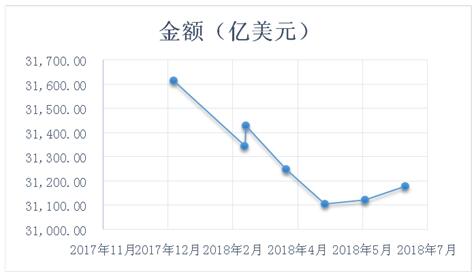

周伟 首都经济贸易大学经济学院 摘要:2016年美国进入新一轮的加息周期,中国作为美国最大债权国和最大贸易伙伴,美元的加息势必给中国的经济形势造成很大的影响,在短期内,对于我国的资本流动的影响更是需要尤为重视。文章先是从文献综述上说明美元加息可能存在的连锁效应,然后介绍了自上世界90年代以来四次美元加息的过程及其对全球经济的影响,接着进一步具体阐述美元加息对我国经济的影响途径,综合我国实际情况从而提出一些建议。 关键词:美元加息;资本流动;传导途径 一、国内外文献综述 大部分国外学者关注的美国货币政策效应的外溢效应。Georgios Georgiadis构建了全球向量的自回归模型,实证表明这种外溢效应在发达国家和发展中产生不同的影响,这主要和该国的金融体系相关。Mark M.Spiegel,Andrew Tai通过构建因子增强向量自回归模型分析美国货币政策的变动对中国、日本、韩国的影响,结果表明美元升值带动增加美国的总需求的增加从而影响亚洲的金融体系。Carlo Rosa研究美国货币政策对能源价格产生的效应,一般性货币政策和其他货币政策均对能源的交易价格水平产生重要影响。 关于美元加息对中国经济影响的研究也有很多,其中陈劲彤(2017)认为美国加息对中国经济影响的传导途径主要有三种:第一,美国是中国最大的贸易伙伴,美元的升值有利于刺激中国的出口;第二,美元的加息能够减小与人民币之间的利率差,美元资产的投资价值升高,持有美元的概率变大,甚至会发生人民币抛售的风险,最直接的表现就是中国外汇储备量的减少;第三,美元的加息导致美元的升值,同时对于其他货币就会发生贬值,一些资源型国家对中国出口的商品价值会降低,这会增加我国的通缩压力,这会使我国进入一个低增长,低利率,低通胀的通道,人民币会进一步加大贬值的压力,资本持续性的外流。 二、美联储历次加息周期概述 (一)第一次加息周期(1994.2-1995.2) 1990-1991年美国经济发生衰退,GDP增速同比大幅度下滑,虽然通货膨胀率有所下降,但是失业率却高的惊人,一度接近于8%的水平。作为宏观调控四个目标之一的降低失业率变的由为突出,为了增加国内就业,美联储多次下调联邦基准利率,直至1992年9月,联邦利率稳定在3%左右。多次的降息政策,使美国的经济转向复苏,失业率开始逐渐下降,但是此次降息的过程,使通货膨胀率维持在一个较高的水平,此时美国面临着既要继续降低失业率也要降低通货膨胀率,这是一个滞涨的局面,但此时通胀变成了更为棘手的问题,为了防止通胀过高,美联储开启了为期一年的加息,利率由1994年6月的3.25%提高至1995年2月的6%,此轮加息有效遏制了通货膨胀率。国际上,大量资本流入美国,对新兴经济体造成了巨大的负面冲击,主要表现有墨西哥的比索大幅度暴跌,此轮加息周期也被认为使1997年亚洲金融危机的诱因之一。 (二)第二次加息周期(1999.6-2000.5) 90年代的第一次加息,不仅引发了一些新兴体国家的经济衰退,也给持有巨额新兴体国家债务的美国金融机构带来了巨大的风险,此外1997年的亚洲金融风暴也给全球股市带来了剧烈波动,为了应对种种金融危机的不确定性,美联储在1995年-1998年经历了六次降息。虽然国际经济充满了不确定性,但是在美国国内,由于互联网产业的迅速发展,美国经济高速增长,失业率也维持在一个较低的水平,为了抑制互联网泡沐的膨胀,美联储于199年6月开启了新一轮的加息,但是这次加息幅度不大,国际资本没有明显的流入美国的趋势,由于新兴体没有从亚洲金融危机中完全恢复,此轮加息仍然导致了一些国家货币的暴跌,譬如巴西因本国货币的暴跌引发了经济危机。2000年随着美国互联网泡沫的破灭,美联储此轮加息也宣告结束。 (三)第三次加息周期(2004.6-2006.6) 为了扭转互联网泡沫破灭引发的经济衰退,美国实行宽松的货币政策,利率不断下调,美联储的降息措施有效刺激了经济发展。美国经济增速加快,同时国内需求旺盛,过度的需求引发了通货膨胀,国内信贷的发展使得大量资金流入了房地产市场。为了抑制通货膨胀,调控过热的房地产市场,美联储于2006年6月开始了新一轮加息,但是美国的经济仅仅是放缓了增长的速度,通货膨胀率依然上行。不仅如此,此次加息反而促使了美元指数的下跌,这是十分罕见的经济现象,在国际资本流动方面,只在加息的初期由明显的流入美国迹象,在整个加息过程中没有引起大量的资本回流,新兴经济体并没有收到明显的冲击。此次的紧缩性货币政策,加大了美国房地产的杠杆,这也为以后的次贷危机埋下了伏笔。 (四)第四次加息周期(2015.12至今) 2007年8月随着美国次贷危机的爆发,引起全球经济的衰退。美国国内GDP增速大幅度下滑,并且在一段时间内出现增速负值,失业率一路飙增至10%,通货膨胀率下降至0.6%的最低水平。为了遏制经济的衰退,美联储又一次实行了降息操作,一次次的降息是利率低至0.25%,此时美国进入了”流动性陷阱“,市场参与者对货币的需求趋于无穷大,常规性的货币工具已经无效,为了控制经济不断衰退的局面,美联储开始实行量化宽松政策,这也刺激了美国消费潜力继而激发了经济增长。 美国经济恢复平稳增长之后,失业率也持续的降低,2016年美国的失业人口一直处于30万以下,就业市场逐渐改善,由于就业的改善,美国的消费水平也随之提高,这在一定程度上也推动了通货膨胀率的上升。2015年12月美国开启了本轮的加息周期,美元指数应声高涨,大量资金又开始流出新兴市场,在中国这一现象表现的也很明显,外汇储备的持续性的缩水,而像东南亚以及南美一些国家甚至出现了经济负增长。 (五)关于四次加息的一些经验 从上述四次加息周期可以看出,在经济萧条时期,美联储一般会采用宽松的货币政策刺激经济增长,等到经济复苏之后,美联储又会使用紧缩型货币政策,随着经济周期不同阶段的需要不断调整其货币政策。但是有一个共同点,均是以利率为目标,通过改变利率来影响市场的运行。在加息这一方面,除了第三次加息,其余的几次加息均对新兴国家的经济造成了强烈的冲击,国际资本从这些国家流向美国,这一点需要引起新兴国家的关注。还有一点值得注意的是,美联储的加息都是长周期,渐进式的,在美联储加息之前,一般都伴随着失业率的持续降低,通货膨胀率的持续走高等特征,新兴国家可以根据这些现象提前最好准备,从而抑制过多的资本外流。 三、美元加息对我国经济的影响途径分析 美元的加息政策,通过资产价格和资本流动、货币政策、国际收支、大宗商品来影响我国的汇率,进而影响我国的经济,具体的传导途径分析如下: (一)资产价格以及资本流动传导 美元加息意味着以美元计价的资产价值上升,人民币计价的资产会发生贬值。投资者会争相出售手中的人民币资产购入美元计价资产,大量资本外逃。如下图1所示,资本的大量外逃,导致上证指数表现持续性的下跌。由于资本的外逃会对汇率造成下降的压力,国家为了维护汇率的基本稳定,不得不出售大量外汇,如下图2所示,随着美元的加息,我国的外汇储备不断的减少。除此之外,我国是新兴体国家的债权国,大量的国际游资从新兴体国家流入美国,新兴体国家的违约风险增大,这对我国金融系统的稳定性带来了很大的挑战。  图1 2017年12月——2018年8月上证指数走势图  图2 2017年11月——2018年7月中国外汇储备 (二)货币政策 美国凭借其庞大的经济实力,其任何货币政策的变动必然给其他国家,尤其和美国有着紧密贸易联系的国家经济带来巨大影响。由于三元悖论,我国必须要在货币政策独立性、资本完全流动性以及汇率稳定性上作出取舍。我国目前实行的有管制的浮动汇率,且有意抑制资本的外流,在短期内中国的货币政策的制定必然受到很大程度的限制。 除此之外,美国的加息不仅会导致全球资本向美国回流,也进一步缩窄了中美利率差,这给中国的货币政策带来了两难的困境。首先我国正处于发展转型阶段,经济下行压力较大,需要较为宽松的货币政策,刺激经济增长,但是宽松的货币政策带来的低利率在面对强势美元时就会凸显出了一个很大的弊端,引发大量资本的外逃,这又反过来减少了投资,阻滞了经济的增长。当前我国的货币政策需要在两者之间寻找一种平衡。 (三)国际收支 美元的升值从客观上讲会导致我国对美国出口的增加,经常账户会出现更大的盈余,但是基于现实的需要,我国目前有意主动增加从美国的进口,这种贸易顺差的改变并没有因美元的升值而表现的那么明显。在资本账户上,毫无疑问美元的升值必然引起资本从本国流出,资本账户的甚至会出现更大的逆差,起码顺差会减少。从总体上看无论是长期的顺差还是逆差均不利于经济的发展,需要维持一个平衡的国际收支。 (四)大宗商品 美元作为世界上最重要的结算货币,很多大宗商品也以美元计价。根据历史规律,美元指数与大宗商品指数呈负相关关系,现在美元持续走强,意味着大宗商品价格必然走低,进口商品的下降就会带来“输入性通货紧缩”,不过相应的人民币贬值会抵消掉一部分的通缩压力。 四、政策建议 针对目前的美元加息周期,根据实证结果,提出如下三点建议: 第一,加强外汇管理,建立健全宏观管理框架。外汇局局长潘功胜(2016)在谈到外汇管理时表示,对外汇的管理既要坚持改革开放,便利跨境贸易投资,更好地服务实体经济;又要防范跨境资本流动风险,维护外汇市场稳定。需要说明的是加强外汇管理,不同于过去的资本管制,打开的窗户不会再关上。虽然资本账户开放程度逐渐加深,但并不代表放弃对资本账户的管制,实证表明在短期内外汇管理对抑制资本流出具有很大的作用,警惕宽松的外汇管理导致大量的资本流出从而引发金融动荡。具体的对外汇的管理可以三个方面出发,优化币种结构;降低资产结构的机会成本;顺应国家经济结构,维持适度的外汇规模。 第二,实施稳健的货币政策。利率的变动可谓时牵一发动全身,需考虑全局因素。目前我国的经济下行压力仍然存在,需要进一步释放消费,刺激投资,这也表明了当前不适宜实行高利率,但是美元的加息对我国的利率构成了很大的压力,从实证可以看出,利率的缩小会导致大量的资本流出,这也会导致消费和投资的减少。对于利率的控制好比在刀尖上舞蹈,对于利率的调整需要小步慢走,结合当前国内各种问题的形势需要,制定稳健的货币政策。 第三,提高我国的经济发展速度和质量。国家的经济发展状况决定了资本流动的基本面,实证表明,较高的经济增长速度有助于资本的流入。国家的发展越快,投资的收益越高,资本的流动就像水一样,流向投资价值高的地方。虽然目前我国处于经济转型阶段,但是经济仍保持着较高的速度增长,经济质量也得到了很大的提升,在转型过程中培育了更多的新动能。坚持以经济为中心,深化经济结构改革,实现经济的软着陆。 参考文献: [1]GEORGIOSG.eterminants of global spillovers from US monetary policy[J].Journal of International Money and Finance,2016,67: 41-61. [2]SPIEGEL MM,TAI A.Measuring the effects of dollar appreciation on Asia: A FAVAR approach[J].Journal of International Money and Finance,Vol.( 74) 2017:353 - 370. [3]ROSA C.The high-frequency response of energy prices to U.S.monetary policy: Understanding the empirical evidence[J].Energy Economics,Vol.( 45) 2014: 295 - 303. [4]陈劲彤.美联储加息对我国货币政策的影响[J].时代金融,2017(6). [5]苟琴:中国短期资本流动管制是否有效[J].世界经济,2012(2). [6]丁石汀:美元加息对中国外汇储备管理的影响[J].金融天地(6). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}