商业银行资本充足率的影响因素研究

|

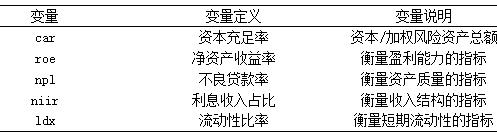

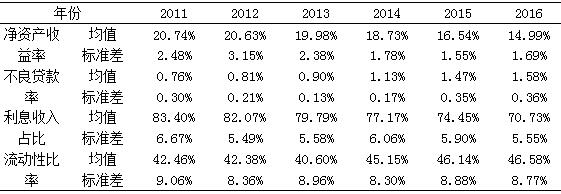

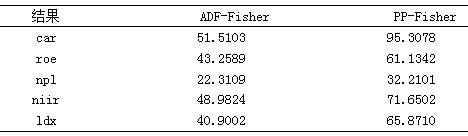

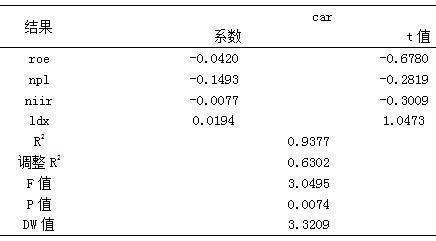

章益囡 上海大学经济学院 摘要:随着经济对外开放程度不断扩大,中国商业银行持续存在资本缺口并且呈逐步扩大的态势,提高商业银行的资本充足率,能够避免资本短缺带来的一系列负面影响。如何提高资本充足率是商业银行面临的核心问题。本文采用国内16家上市商业银行的数据模拟各影响因素对资本充足率之间的影响,运用Eviews软件对数据进行处理,得出结论:资本充足率与净资产收益率、利息收入占比负相关,与流动性比率正相关,即盈利能力的强弱、风险水平的高低对于资本充足性存在负向推动。此外,本文发现保持相对充足的流动性能有效促进资本充足率的提升,并基于此提出调整资本充足率的对策。 关键词:上市商业银行;资本充足率;决定因素 中图分类号:F832.2 文献识别码:A 文章编号:1673-5889(2019)25-0000-04 一、引言 商业银行在市场经济中发挥重要的杠杆作用,对市场经济发展、汇率、资金流通、货币政策等至关重要。而资本是银行用来抵御风险的最后一道防线,要降低银行金融风险,就必须把银行的资本充足率保持在一定水平之上。与此同时,银行业务的发展空间和发展模式也深受银行资本的影响。因此,资本充足性作为衡量一家银行业务经营情况是否稳健的一个重要标志,备受关注。 目前来看,中国的银行对资本的依赖程度较高。按照资本新规要求,系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率的最低要求分别为8.5%、9.5%和11.5%,非系统重要性银行对应要求分别为7.5%、8.5%和10.5%,并要求商业银行在2018年底前达标。然而,2017年以来的一系列监管新规,对银行新增业务和部分存量业务产生较大约束,业务回表以及非标、理财等业务的资本补提又对部分银行资本形成一定压力。 二、文献综述 近些年学术界对于资本充足率的变动原因进行了深入探讨并取得了丰硕的成果,为改善资本短缺、建立完备的体系提供了参考。基于前人的研究结果,充分认识理论和成果,才能展开进一步研究。本文对国内外部分学者的有关文献进行了梳理和总结。 (一)国内外有关理论研究 国外学者通过对商业银行资本充足率影响因素的研究,认为监管要求的存在是为了弥补市场调节的不足,对资本充足率的影响不大。Posner(2015)指出监管部门对于资本充足率水平的要求是为了弥补市场失灵,监管机构认为2013年之前的资本监管不会影响大多数银行的资本充足率。有证据表明,在过去的几十年中,尽管资本资产比率逐渐上升,但是资本充足率的提高是在响应市场力量而不是因为规定[1]。商业银行资本充足率的强制性规定忽略不同国家地区不同银行的差异性。Hill(2012)指出了强制执行巴塞尔协议的不足,现在的标准法虽然使监管易于操作,但忽略了很多因素 [2]。崔婕、沈沛龙(2012)在研究中申明新的监管资本标准从概念上分为一级资本和二级资本,一级资本应是高质量的资本,并能够吸收和弥补银行在持续经营过程的亏损,是银行抵御系统性风险的主要力量;二级资本只能在清算条件下吸收损失,也就是应当能够吸收银行在终止经营时的损失。 国内学者对商业银行资本充足率水平的研究集中在对资本充足率计算公式的分析。从资本充足率计算公式的分子分母项角度,逐一分析各项因子对资本充足率水平的影响。韩吉茂(2009)运用银行自有资本和风险资产的相关数据,从资本充足率计算公式的分子项和分母项着手分析,认为通过上市或发行可转债、次级债获得大量资本增加分子项,改善资产质量,通过多开展风险权重较低的业务、加快处理不良资产以减少加权风险资产,降低分母项,并对盈利能力进行分析,指出国内银行的盈利来源单一,资本收益率和资产收益率与国际大银行差距较大,对于利用内部积累提高资本充足率的能力大为减弱[3]。通过以股权融资为主的外源融资手段来补充核心资本,调整资产结构,改善资产质量,是提高资本充足率的重要途径。同时学者指出或有资本可以使处于危机中的银行业满足某些条件后接受股权注入而提升资本水平,进而走出困境[4]。李维安、王倩(2012)通过分析资本要求对融资形式的影响,指出在外部融资的选择方面,银行更多采用股权融资补充核心资本[5]。杨桂苓(2011)认为我国商业银行处于快速发展时期,加之以利差收入为主的盈利模式,增加了银行扩大资产规模的动力,风险权重较高的信贷资产快速增长,大量消耗资本,导致资本充足率下降。学者还指出资本成本提高将影响银行资本配置并削弱银行盈利能力,这又将反过来影响银行资本积累能力[6]。范小云、廉永辉(2016)按照银行资本补充能力强弱将中国的银行分为两类,发现资本补充能力强的银行主要进行资本调整,而资本补充能力弱的银行主要进行风险调整[7]。 (二)国内外有关实证研究 Shehzad、Haan、Scholtens(2010)运用随机效应模型研究2005年~2007年50多个国家大约500家商业银行的数据,分析得到股权集中度对资本充足率的影响是积极的,并有利于得到一个更好的风险加权资本[8]。 Abusharba、Triyuwono、Ismail和Rahman(2013)四位学者选择2009年~2011年印度尼西亚11家伊斯兰商业银行年度报告和统计数据为研究样本,运用多线性回归分析、成对相关矩阵来解释利润率、资产收益质量、存款结构、流动性和运营效率对资本充足率的影响,研究发现利润率和流动性与资本充足率要求呈正相关关系,不良贷款余额与资本充足率呈负相关关系,存款结构和运营效率对资本充足率没有显著影响[9]。 Aktas、Acikalin、Bakin、Celik(2015)通过2007年~2012年欧洲东南部71个商业银行的数据,分析得出银行规模、资产回报率、流动性、净利差和资本充足率呈正相关关系,银行杠杆、风险和资本充足率呈负相关。学者在此基础上,加入宏观环境因素,将经济增长率、通货膨胀率、实际利率、欧元区股市波动指数、存款保险覆盖率和治理指标均加入到原始变量中,构成新的模型,发现经济增长率和政府治理对资本充足率表现为负面影响,而存款保险覆盖率和欧元区股市波动指数对资本充足率产生积极的影响[10]。 El-Ansary和Hafez(2015)对埃及36家银行在2004年~2013年间的数据进行研究,结果表明2003年~2013年期间流动性、资产规模和管理质量是最显着的变量。以2008年为分界点,前后各个变量对资本充足率的影响作用不同,2008年之前资产质量、资产规模和盈利能力是最显著的变量;2009年以后资产质量、资产规模、流动性、管理质量和信贷风险是最重要的变量[11]。 Yusuf(2017)对土耳其的储蓄银行和贷款银行2005年~2017年的数据进行线性回归,结果表明抵押贷款对传统储蓄银行的资本充足率没有正面的影响,贷款银行的抵押贷款融资对资本充足率有积极的影响。[12] 张健华和王鹏(2012)以1999年~2009年中国四大国有商业银行、股份制银行以及城市商业银行的数据为样本,运用面板模型下的固定效应回归,研究检验法律保护水平对银行风险的影响,结果表明法律保护水平越高,银行信贷规模越大,银行业绩也越高,但银行的资本充足率较低,最终导致银行风险上升[13]。 钟永红(2014)选取2005年~2012年中国15家银行的数据,通过固定效应模型发现新资本要求对资产规模和结构的约束效应逐渐显现,外部融资行为对银行核心资本充足率变化的影响显著。同时研究表明银行持有的资本缓冲越高,提升核心资本充足率的意愿越弱[14]。 孙莎、李明辉和刘莉亚(2014)三位学者基于1998年~2012年中国113家商业银行的数据,经过实证检验发现流动性创造对资本充足率的影响在三类银行中均显著为负,银行的流动性创造越大,其面临的流动性风险越高,但银行并没有相应地提高资本充足率[15]。 尹志超、吴雨和林富美(2014)基于中国2000年~2010年123家商业银行的非平衡面板数据研究了市场化进程对商业银行风险的影响,结果指出市场化过程中银行风险资产增加导致资本充足率下降[16]。 Li Yuanjuan和Xiao Shishun(2012)对中国16家上市银行除农业银行和光大银行在2006年~2010年的数据进行多元线性回归,发现包括资产回报率和资本充足率呈现显著的正相关关系,而净资产收益率、每股收益分别和资本充足率呈微弱负相关、正相关关系。资产回报率、净资产收益率、每股收益作为反映银行盈利水平的指标,回归结果表明资本充足率与银行盈利水平之间呈现一定的正相关关系。在银行资产质量和流动性方面,所选的财务指标不良贷款率、存贷比率均和资本充足率呈负相关关系,但并不显著[17]。与此有所差异的是,许友传(2012)通过整理106家银行在2004年~2010年的数据发现资本充足率水平与盈利能力、流动性水平显著负相关,资本充足率与资产质量在2008年之前显著负相关,而在2008年以后变得不显著甚至正相关了,这表明2008年之后资产质量变化对风险加权资产的拉升效应要弱于主要商业银行对监管资本的增补效应[18]。 梁斯(2014)以2008年~2013年中国16家上市银行半年度的数据为样本,选用系统广义矩估计方法估计模型,得到商业银行核心资本充足水平与其资产结构、盈利能力、资产规模、资本缓冲及不良贷款等因素具有显著相关关系,较高的资本缓冲水平降低了银行业提高核心资本充足率的动力,同时研究发现监管部门更高的资本要求对银行业的约束效应已经显现[19],这些结论与钟永红(2014)的研究结果相一致。 张瑞稳和何娜娜(2016)选取2005年~2013年中国A股上市的16家商业银行的数据进行实证研究,结果表明银行的管理者可能会利用会计政策(计提贷款损失准备金)和财务政策(股利变化)来操控资本充足率,通过提高计提贷款损失准备金以提高资本充足率,而股利分配则消耗部分利润为企业带来更多的资本[20]。 蒋海和黄敏(2017)选择我国16 家上市银行2005年~2015 年间半年度数据,实证分析了负债结构对银行风险承担的影响。结果表明,我国上市银行负债结构会对其风险承担产生显著影响。同时,不同核心资本水平下的负债结构对银行风险承担的影响不同, 核心资本水平超过门槛值之后,负债结构降低,银行总体 风险的效应更加强烈。[21] (三)小结 在理论研究方面,国内外学者认为监管作用对市场到一定的弥补作用,对资本水平的影响有限。资本调整和风险调整均能调节商业银行的资本充足率。在实证研究方面,国内外学者多使用面板数据模型以及多元线性回归等方法考察市场因素和宏观因素对资本充足率的影响。 三、国内商业银行资本充足率的现状 资本充足率是指银行的资本总额对其风险加权资产的比率。资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。一家商业银行的资本充足率越高,其能够承受违约资产风险的能力就越大,其资本风险也越小。规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运营和发展。各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。 本文的有效样本有96个,通过对所取样本的统计,资本充足率的极大值为15.65%,极小值为9.88%,样本均值为12.42%,不同银行之间的资本水平差距较为显著,说明不同银行的资本保障能力和风险管控策略存在较大差异。从表1结果可见,样本的标准差较小,说明样本的整体波动性较小。自2011年至2016年,资本充足率水平保持平稳,银行业整体的资本安全性具有一定保障能力,却也未呈现出较为显著的增长趋势,可见从盈利角度出发,银行业整体倾向于运用相对较少的资本来支持开展资产业务,相应提高资金成本,因而并没有一味地提高资本充足率。 表1 资本充足率概况  数据来源:银监会 银监会数据显示,2017年末,商业银行核心一级资本充足率为10.75%,一级资本充足率为11.35%,资本充足率为13.65%。银监会审慎规制局局长肖远企表示,系统重要性银行的资本充足率最低监管要求是11.5%,其他银行是10.5%。目前商业银行的资本充足率整体水平高出最低监管标准2到3个百分点。 四、国内商业银行资本充足率影响因素的实证研究 (一)样本选取和变量设置 1. 样本和变量的选取 此次研究将对工商银行、农业银行、中国银行、建设银行、交通银行、招商银行、民生银行、华夏银行、兴业银行、中兴银行、浦发银行、平安银行、光大银行、北京银行、南京银行、宁波银行这十六家上市商业银行的资本充足率水平及其影响因素进行调查。数据涵盖大型国有商业银行、股份制商业银行以及城市商业银行,样本银行的资产规模较大市场份额较高,具有一定代表性。本文最终选择的样本是2011至2016年间16家商业银行的面板数据。商业银行数据来源于银监会网站以及各大银行年报。 2. 变量的设置 资本充足率有不同的口径,本文以巴塞尔协议的标准,用资本对风险加权资产的比率来衡量商业银行的资本充足率,将资本充足率作为因变量,用变量car表示。盈利能力作为商业银行经营业绩的一个指标,较为直接地体现了银行的效益。本文采用净资产收益率来衡量商业银行的盈利能力,用变量roe表示。风险水平可以有效反映银行稳健性。本文通过资产质量和收入结构来衡量风险水平。其中,采用不良贷款率作为衡量资产质量的指标,用变量npl表示,另用利息收入占比作为衡量资产结构的指标,用niir表示。流动性比率是一种最常用的财务指标,它用于测量企业偿还短期债务的能力,用变量ldx表示。 表2 实证变量及其说明  表3 各影响因素的均值和标准差  数据来源:银监会 3. 研究假设 假设1:银行业普遍认为,商业银行的盈利能力越强,通过内源融资方式补充资本的可能性越大;盈利能力越弱,则资本补充来源受到限制,资本补充能力越弱。本文以净资产收益率来衡量商业银行的盈利能力,认为盈利能力对商业银行资本充足率的影响是正向的,商业银行净资产收益率越高,其资本充足率越高。 假设2:现有研究显示,商业银行的风险水平越高,其资本需求越大。本文以不良贷款率这个指标来衡量银行的资产质量,进一步反映银行的风险水平。不良贷款的核销会消耗银行的资本,因此商业银行需保留更多的资本。资产质量对资本充足率的影响是负向的。不良贷款率越高,资本充足率越低。 假设3:银行的收入来源于各项资产,表内业务与表外业务的兼顾,高风险资产与稳健性资产的配比,决定了商业银行的收入结构。受经济运行状况和金融脱媒等环境因素影响,商业银行倾向于将资本投向更稳健低风险资产,信贷资产对资本的占用减少,能够提高资本充足率水平。相反,信贷资产成为最主要的资产形式,利息收入为其主要收入来源,对资本极高的占用程度,会降低商业银行的资本充足率。本文以利息收入占比来衡量商业银行的收入结构。利息收入占比越低,资本充足率水平越高。 假设4:较高的流动性比率代表银行保留着更充足的资本,保持充足的流动性能有效防范挤兑风险,提高商业银行经营的安全性。本文以流动性比率来衡量商业银行的流动性。短期流动性水平越高,留有的资本越多,商业银行资本充足率水平越高。 (二)模型的构建 基于研究目的和数据分布特征,模型基本形式为:  (三)实证结果及分析 1.单位根检验 为了克服样本容量较小的问题,同时避免伪回归,先使用单位根方法对面板数据的平稳性进行检验,提高估计结果的有效性。本文使用Fisher检验对各变量序列进行单位根检验,在单位根检验中选择相应检验模式,检验结果显示如表4所示。 表4 变量单位根检验  检验结果显示各变量的水平值均符合Fisher准则。 2.模型回归与分析 表5方程回归结果  根据样本银行的统计结果显示,roe、npl、niir、ldx均通过了显著性检验,方程拟合优度较高。 从表5的回归结果来看,盈利能力方面,净资产收益率的参数估计值为负数,表明净资产收益率对资本充足率的影响是负向的,意味着商业银行的净资产收益率越低,其资本充足率水平越高。这一结果与预期假设不符,与现有研究所显示的商业银行盈利能力越强其资本补充能力越强这一结果有所出入。一方面,本文选取的样本覆盖范围和时间跨度有所局限,可能导致回归结果与预期的一些差异。另一方面,从宏观环境来看,2011年以来,中国经济就进入了增速连续下滑的轨道,实体经济的投资回报率下降。实体经济回报率是所有金融产品收益率的基础,实业回报率的下降导致几乎所有金融产品的回报率都在下降。与此同时,行业内部的竞争在加剧,新的金融业态也在侵蚀银行存款、小微贷款等传统业务领地,伴随来自互联网金融的竞争压力,银行负债增速出现一定程度下降,商业银行规模扩张显著放缓,在一定程度上影响了净资产收益率的增长。金融产品收益率下降,贷款质量迅速劣变,整个市场面临可投资产匮乏的局面,资产荒现象浮出水面,所有投资都只有微利甚至无利,当商业银行的经营利润或投资收益下降时,会审慎考虑资金投向,造成资金无处可投,从而被迫保留资本,使得银行业的资本充足率水平相对平稳地增加。 资产质量方面,从银行资本选择的一般规律来解释,银行的风险水平越高就会产生更大的资本需求。表5回归结果显示不良贷款率的参数估计值为负数,佐证了不良贷款率对资本充足率的负向影响,表明商业银行的不良贷款率越高,其资本充足率水平越低。不良贷款率反映了银行的经营风险,其不良贷款率越高,资产质量越差,相应的风险就越大。银行为了降低经营风险,使用自有资本对不良贷款进行核销。这一举动会降低商业银行的资本充足率。但数据显示,随着不良贷款率的显著上升,样本银行的资本充足率并未下降,而是保持了较为平稳充足的水平。一方面可能由于时间跨度较短,存在样本容量的限制导致了统计结果与预期并未完全相符。另一方面,商业银行表外业务的拓展对银行资本结构产生了一定影响,除担保承诺类资本消耗型业务外,代理投融资业务和中介类服务业务均不占用资本,不会拉低银行的资本充足率。因此,即使在不良贷款率显著增加,银行的实际资本充足率水平也没有下降。 收入结构方面,利息收入占比的参数估计值为负数,表明利息收入占比对资本充足率的影响是负向的,与预期假设一致。信贷资产一直以来都是国内商业银行的主要资产组成项目,与之对应的利息收入成为商业银行的主要利润来源。由银行业利息收入占比的历年数据来看,随着信贷资产的比重逐年下降,商业银行利息收入占总收入比重也呈现逐年下降趋势。受经济下行、金融脱媒等负面消息影响,商业银行的贷款扩张趋势有所减缓。商业银行将资本投向更稳健低风险资产,逐步降低信贷资产的比重。信贷资产对资本的占用减少,对资本充足性的提升起到推动作用。 流动性方面,流动性比率的参数估计值为正数,表明商业银行的流动性比率对其资本充足率水平的影响是正向的,实证结果符合预期。流动性作为商业银行的一项可观测经营指标,可通过提高商业银行的流动性来改变其风险吸收能力。银行业总体保持稳健运行,是以相对充足的流动性偿付到期债务反方挤兑风险为前提的。短期流动性比率较高能够保证商业银行拥有充足的资金,按时履行支付义务,满足银行发展业务的需要。流动资产比例的提高,对资本补充的作用不言而喻。 五、研究结论和对策建议 (一)研究结论 从商业银行资本充足率现状及实证研究结果来看,样本银行的资本充足率超过巴塞尔协议的要求水平,其目标资本充足率的估计受商业银行盈利能力、风险水平和流动性的影响较大。商业银行的净资产收益率越低,不良贷款率越低,利息收入占比越低,其资本充足率水平越高;流动性比率越高,商业银行资本充足率水平越高。受经济下行影响等影响,商业银行净资产收益率承压,不信贷资产对资本的占用减少,保持着高流动性比率,商业银行目标充足率水平与监管要求的差距是通过以上方面来调整的。 因此,我们可以从以下几点出发,改善我国内商业银行资本充足率情况。一是从盈利能力出发,不追求盲目扩张,在稳健性原则下,改善净资产收益率;二是从资产质量和收入结构出发,控制信贷资产比重,提高资产质量;三是从流动性角度,提高资本充足性,防范信用风险。 (二)对策建议 1. 降低不良贷款率 无论是国有商业银行、股份制商业银行还是信用社,都有做低不良贷款率的冲动。最普遍的做法就是商业银行选择性地对一些还款态度端正,但无力还本的企业做了“以新还旧”的风险缓释的处理。这是经济下行期贷款惯性增长、资产质量缓慢劣变的原因所在。由于这一部分维持性贷款运转效率底下,低质量贷款的增长只会扩大资产风险。降低商业银行的贷款投放速度,尤其是减少对潜在风险企业的贷款投放,优化商业银行的资金配置职能,要求监管层适度提高对不良资产的容忍度。降低不良贷款款率是提高资产质量的重要途径,是维持资本水平的必要条件。 2. 调整收入结构,拓展非资本占用型业务 商业银行逐步调整资产结构,缩小信贷资产的比例,扩展表外业务,以适应市场风险。代理投融资业务和中介类服务业务等不占用资本的业务收入有助于资本充足率提高。商业银行应积极求变,在巩固传统盈利模式的同时加大力度发展非利息收入。 3. 保持充足的流动性,防范短期挤兑风险 流动性被视为商业银行的生命线。流动性是商业银行持续经营的必要条件,较高的流动性比率使得商业银行保持较高的资本水平,是银行按时偿还到期债务、及时履行支付义务的保障。充足的流动性能够有效满足银行发展业务的需要,防范信用风险。 参考文献: [1]Eric A. Posner. How Do Bank Regulators Determine Capital Adequacy Requirements, University of Chicago Law Review, 2015, 82(4):1853-1895 [2]Hill L. Bank capital regulation by enforcement: An empirical study, Indiana Law Journal,2012,87(2):645-708 [3]崔婕,沈沛龙.商业银行资本补充机制的或有资本引入研究[J].金融研究,2012(11). [4]李维安,王倩.监管约束下我国商业银行资本增长与融资行为[J].金融研究,2012(7). [5]韩吉茂.银行资本充足率影响因素分析[J].合作经济与科技,2009(3). [6]杨桂苓.《巴塞尔协议Ⅲ》框架下我国上市银行资本充足率分析[J].浙江金融,2011(1). [7]范小云,廉永辉.资本充足率缺口下的银行资本和风险资产调整研究[J].世界经济,2016(4). [8]Choudhry Tanveer, Shehzad,Jakob de Haan, Bert Scholtens. The impact of bank ownership concentration on impaired loans and capital adequacy, Journal of Banking & Finance, 2010(34):399-408 [9]Mohammed T. Abusharba, Iwan Triyuwono, Munawar Ismail, et al. Determinants of capital adequacy ratio (CAR) in Indonesian Islamic commercial banks, Global Review of Accounting and Finance, 2013,4(1):159-170 [10]Rafet Aktas, Suleyman Acikalin, Bilge Bakin, et al. The determinants of banks’ capital adequacy ratio: some evidence from south eastern European countries, Journal of Economics and Behavioral Studies, 2015,7(1):79-88 [11]Osama A. El-Ansary, Hassan M. Hafez. Determinants of capital adequacy ratio: an empirical study on egyptian banks, Corporate Ownership & Control, 2015(1):806-816 [12]Yusuf Dinç. Comparative empirical analysis on the effect of mortgage loan on capital adequacy ratio, Journal of Emerging Economies and Islamic Research 2017,5(3):6-20. [13]张健华,王鹏.银行风险、贷款规模与法律保护水平[J].经济研究,2012(5) . [14]钟永红.商业银行核心资本充足率影响因素实证分析[J].国际金融研究,2014(6). [15]孙莎,李明辉,刘莉亚.商业银行流动性创造与资本充足率关系研究——来自中国银行业的经验证据析[J].财经研究,2014,40(7). [16]尹志超,吴雨,林富美.市场化进程与商业银行风险——基于中国商业银行微观数据的实证研究[J].金融研究,2014(1). [17]Li Yuanjuan,Xiao Shishun. Effectiveness of China's Commercial Banks' Capital Adequacy Ratio Regulation A Case Study of The Listed Banks, Interdis-ciplinary Journal of Contemporary Research in Business, 2012(5):58-68 [18]许友传.商业银行资本充足率的风险信息内容与质量[J].财贸经济,2012(12). [19]梁斯.什么影响了商业银行的核心资本充足率——基于动态面板模型的实证分析[J].金融与经济,2014(07). [20]张瑞稳,何娜娜.上市银行资本充足率影响因素实证分析[J].北京航空航天大学学报(社会科学版),2016,29(5). [21]蒋海,黄敏.负债结构对银行风险承担的影响——基于中国上市银行的实证研究[J].国际金融研究,2017(7). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}