ũҵ���������й�˾���������������

|

——�Ի�ɽ��ҵΪ��

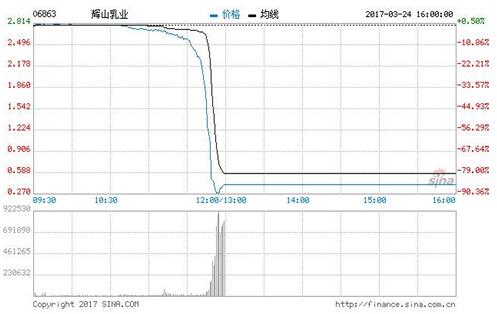

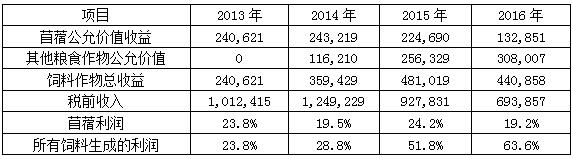

����� ����÷ ���Ƽ���ѧ���������ѧԺ ������Ŀ�����Ƽ���ѧ��ѧ��ʵ���Ҵ��»�����Ŀ����Ŀ���:1808B301����Ŀ���:ʵ����Ŀ�о��࣬��Ŀ����:���й�˾�������ʶ������������о��� ժҪ���ҹ����ʱ��г���չѸ�ͣ�����صļ���ƶȺͷ�����ʩ��û����Чͬ���������ִ��г������£�½�������й�˾����¶�������������¼���������ũҵ����������Dz�����ĸ߷��������й�˾ͨ������ö��ַ�ʽ���в�����٣���ͨ���������롢������ҵ�����ijɱ���������������ͨ�������������ν�����ʵ���Դﵽ����������Ŀ�ģ�ıȡ��������ȡ�������Ҫ���ũҵ���������й�˾�Ĺ��������������Ϊ�����˰��������������Ӧ���顣 �ؼ��������й�˾��������������ף��������ݷ��� ��ͼ����ţ�F275 ����ʶ���룺A ���±�ţ�1673-5889��2019��29-0000-02 һ������ ũҵ���ҹ����÷�չ��ռ����Ҫ��λ���ǹ��õĻ�����ũҵ���й�˾������������Ļ������õ�λ���ҹ�ũҵ���й�˾���������������ӣ������г���ֵ�ϴ�ͨ���Թ���ʵʩ�����ϵ�����������ߵ��˽⣬���Կ�����ũҵ��ҵ�ķ�չԽ��Խ�ܵ����ҵ����ӡ����ǣ�ũҵ���й�˾�����Ŷ��ֶ����ľ�Ӫ�����Ҿ��в�ȷ���ԡ����ݽ�����ũҵ���й�˾��չ״��������ũҵ�˾������������ӣ����й�˾�����������ʱ�����������й����������������Ϊ���������ʽ֮һ���ⲻ�����ҹ�ũҵ���й�˾�Ŀɳ�����չ���õ����巢չ���ɴ˸������ֳ���ũҵ���й�˾������������о��ı�Ҫ�ԡ����Ľ���ũҵ�����й�˾——�й���ɽ��ҵ�ع�����˾�����ļ�ƣ���ɽ��ҵ����Ϊ���尸�����Թ������������ʽΪ���Ķ�ũҵ���������й�˾�������Ϊ���з����������ؽ�Ϊ���еĽ��顣 �������������������ظ��� ����˵��������������ָ��ҵ��������乹�ɹ������IJ�ͬ����֮����еĽ�����������ĸ��˾���ӹ�˾������Ͷ�ʷ���������ҵ������ҪͶ���߹�ϵ���еļ�ͥ��Ա�ȡ��������������������ҵ�����������֮���ҵ���������������룬���ι�˾�ڲ����Dz�����Ϣ�����سɱ�����֧�������Ϳ�����������ʹ�����õ��������Ӷ�����˾������ҵ�����ߴ������������ķ�չ����������� �����������������Ŀ�ĺͳ��� ��ʵ�ϣ����������Թ�˾�����������Ӱ�졣һ���棬��������������������������ҵ��ҵ�ṹ�ĵ���������ͨ�����ַ�ʽ��������ʹ��ҵ�Ľ��׳ɱ��;�Ӫ���ս��ͣ��ٽ���˾��Դ�ĺ������ú���Ч���ã�ά�ֿɳ�����չˮƽ����һ���棬������֮�佻�IJ���ʹ�������ڹ�˾��������Ӫ�Ͷ�����������ʹͶ���˺�ծȨ�˵������ܵ�������Ҳ��Թ��Ҿ��õ��������в�������Ӱ�졣������������Ϊ��������Ҫ����Ϊ��ҵ���������������в�����ף��ڸǹ�˾��Ӫ�������ıȡ���������棬���Ķ����й�˾�������������Ŀ�ļ��������������ܽᡣ ��һ�����й�˾�������������Ŀ�� 1.�������������ҵ��ֵ��Ϊ�˻���㹻��Ӫ���ʽ�ȷ����˾�����������������г�����ȡ�����г���������ɷֺ����������Ӧ�Ծ�Ӫ���Ƶ�ѹ������ҵ������ͨ���������֮��Ľ�����������������ʵ����ҵ��ֵ�� 2.�����˰������˰������˰��ҵͨ�������������������Ϊ������ʵ�ľ�Ӫ�ɹ�����ת�������Ա��⽻˰���Ӷ�ʵ����ҵ�������� 3.�ڸ���ʵ��ı���������档ͨ���������֮��Ľ��ף����в�����٣������ҵ�ʱ�֧����ת���ʲ������л�ȡ���档 ���������й�˾������������ij��� 1.�г����÷�չ����ȱ�ݣ��������г����÷�չѸ�٣��г���ϵ�������ƣ����Դ����г�����ʧ���״�����г����û�����Ӱ����һ���̶���Ϊ���й�˾�������Ϊ�ṩ�������� 2.��ط��ɷ��治��ȫ���ҹ���ط��ɷ���Դ��漰��ǿ����Ҫ����٣�����ʵʩ���Ȳ�������֮������ߺ���ƫ�����۶�ȱ����ʵ����������ʹ��˾��ҵ�������и�������Υ����Ϊ�� 3.��Ϣ���Գƣ����й�˾�������������Ϣ��������֣�Ϊ����������˾ͨ�����й���������ıȡ�����ṩ�������� 4.��˾�ڲ�������ϵ�����ƣ����й�˾�ڲ����ڴ�ɶ��ֹɱ����ϸߣ�Ȩ���߶ȼ��е����Ӷ�ʹ�������׳�Ϊ��ɶ��������֮���������ת�Ƶ������� 5.�ڲ��ලʧЧ����˾�ڲ��������ƣ������Աû����ȷ��Ч��ִ����Ȩ����ȱ�������ල����һ���̶�����ǿ�˹�����������ļ��ʡ� 6.��˾�߹���Աȱ��Ӧ�е�ְҵ���ʣ�����ˮƽ�ϲΪ�˻�ȡ����������Υ��ԭ������ߡ� �ġ�ʶ�������������� ��һ���鹹��������������ع���������֮��Ľ��ף��������� ���й�˾���������֮��ǩ����ٹ���Э�飬���罫����������α����������룬���α�����������ҵ�����������������������ϵ����ͨ���鹹��������ʵ�����������Ŀ�ġ� ����������ٹ���������������������ķ�ʽ��ıȡ�������� ���й�˾ͨ�������������֮��Ľ��۸����ռ�ù�˾�ʽ𣬽�����αװ���ʱ���֧�������鹹���ܵĹ������ķ������ҵ�ɱ�֧�������鹹�ĸ����Ϊ���С� �����������������֮��Ľ��ף��������� ���й�˾ͨ���������������Դ������˾�������ɱ��ͷ��ã�����Ӫҵ����ϸߵļ��� ���ģ�������֮�䲻���ʽ����� ���й�˾�ɶ���δ��¶�Ĺ��������ת�ù�Ȩ��ת���ʽ𣬴���ıȡ���档 �塢ũҵ���������й�������������� ��һ����˾�����ſ� �й���ɽ��ҵ�ع�����˾�����ļ�ƣ���ɽ��ҵ������һ��ũҵ�����й�˾��������ƷΪ��ҵ������Ӫҵ�������ֲ��ޣ�ݵ���������ӹ������ϡ�������ţ�Լ�ԭ���̺�����Ʒ�����������ۡ��ù�˾��2013��9��27�����������Ʒ��ҵ��ʷ�ϵ�ǰ�����ĵ�λ��������У����ݹ�˾�����ṩ�������Ϣ��֪���ù�˾���й���ֱ���϶���ߵ���Ʒ��˾���������������У�ʹ��Ʒ��ҵ���õ���Ч���ϣ�������˽ϸߵ�ӯ��ˮƽ����Ϊ������������ߡ� ��������ɽ��ҵ�¼�ʼĩ �������ջ�����ˮ��˾ͨ������;���Ѽ����֤�ݣ�����2016��12��16�շ���һ�ݳ���60ҳ�Ĺ��ձ�������¶��ɽ��ҵ�IJ��������Ϊ��2017��3��24�գ���ɽ��ҵ�ɼ۱������ɼ���2.8Ԫ���µ���0.42��Ԫ���̣��µ����ȸߴ�85%����ֵ����300�ڸ�Ԫ�����繫��ͣ�̡���һ��ʵ��һ���̶���֤ʵ�˻�ˮ��˾�жϵ���ȷ�ԡ�  ͼ����ɽ��ҵ2017��3��24�չ������� ��ͼƬ��Դ�ڣ����˲ƾ������� ��������ɽ��ҵ��������������� ���ĸ��ݸù�˾2014�ꡫ2016��Ȳ����Լ���ˮ��˾�����ձ��棬�����˻�ɽ��ҵ�Ĺ��������������Ϊ�����������漰���Ĺ��������������Ϊ�����ص������ 1.�鱨������Դ�����ع����������ͳɱ����������� ��ɽ��ҵ��һ��ũҵ��������˾����Ҫ��������Ʒ����ҵ����ţ����ֳ��Ҫ��������ޣ��Ϊ���ϣ���ɽ��ҵ����ޣ��ֳ�����ڵ�Ϊ����ʡ��ͼ�أ��õ�ʮ����ԣ�����������ˮ�ɺ���Ӱ�죬��˿���ȷ����ɽ��ҵ����ޣ���Բ�����������������ȫ����������������ȴ��������������Դ���Ը����㣬���������ɱ�������������ۡ����ݸù�˾2013��2016��Ʊ���������������·����� �������ϻ���ޣ�����г���ֵ�������������ռ�ȶԱȣ�ǧԪ����ң�  ��������Դ����ɽ��ҵ�걨�� ���ϱ���ʾ����������������2013�ꡫ2016���꣬��ɽ��ҵ��ޣ�Ĺ��ʼ�ֵ����ϸߣ�����˰ǰ������ռ�нϴ���أ���19%�ߴ�24%֮�࣬Ȼ��2016����ޣ�����˰ǰ����ռ�������½����������������ϵ�����ռ��ȴ��ߵ�63.6%�����д��������о���������ɽ��ҵ����Ҫ������Ҫ���Ժ���ͺ������ĵ����������У�����ɭ������һ����Ҫ�ͻ������һ��֤ʵ�˸ù�˾�������ع�����������Ϊ�����Ի�ɽ��ҵ���п�������ͨ�����ԭ��������棬������ޣ����ռ��������������١� 2.ͨ��δ��¶�ĵ����������ת�ù�Ȩ��ת���ʲ��� 2014��ף���ɽ��ҵ�����Ѿ�ӵ���ĸ���ţ�����ӹ�˾��ԣ����ת�Ƹ����䶭�¾���ϯ�عɵ����ϼ�ţҵ�Ƽ�����˾�����ǻ�ɽ��ҵ��û����¶�й��ӹ�˾���õ���������ƣ�����������ֵ����1.5��Ԫ�� ���ģ�Ԥ��������������Ľ��� ���ڶԻ�ɽ��ҵ�IJ�����װ����ķ����������Ԥ����ҵ�������������¼��㽨�飺 1.�ƶ���������ط��ɷ����Լ����������������ǿ�ⲿ��ܡ� ��ɽ��ҵ�������Ϊ��2014����Ѵ��ڣ�����ֱ��2017��ɼ�ͻȻ�µ���������ע��������Ӱ�����ҹ�������������ˮƽ������йز���Ӧ��ǿ�ල������Ч�ʣ���Ч��ֹ��ҵ����Ӫ�����з���������װ����� 2.��ǿ��ҵ�ڲ���������ƣ��Ż���ҵ��֯�ṹ�� ��ɽ��ҵ�ڲ��ṹ����������Ϊ������ϯ��������������ƺ���Ȩıȡ�����ṩ�����������Ӧ����߶������µĵ�λ�����������Ȩ�߶ȼ��е�����ֹ�ɶ�ͨ������������ת���ʲ��� 3.�淶������������ȫ���������������ϵ�� �����������ڽ�Լ���׳ɱ�������ͨ���ŷ�������������ƣ������ܹ����֤ǩ����Լ������ִ�к���Ч��ʵ������Ӧ��ǿ���ҹ�������������Ĺ淶����Ч�شٽ��ʱ��г��Ľ�һ����չ��ͨ����ȫ���������������ϵ�ķ�ʽ�����������ƹ��������������Ϊ�ķ����������ҹ��ʱ��г����������С� �ο�����: [1]��˼��.���й�˾������������ֶ������ʶ��[J].�ƻ�ͨѶ,2015(10). [2]������.�������Ķ�����ЧӦ[D].���Ϲ�ҵ��ѧ,2017. [3]��ݼ.ũҵ���й�˾���������——�Ի�ɽ��ҵΪ��[J].��óʵ��,2018(15). |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}