我国日常型消费信贷产品的现状及发展趋势

|

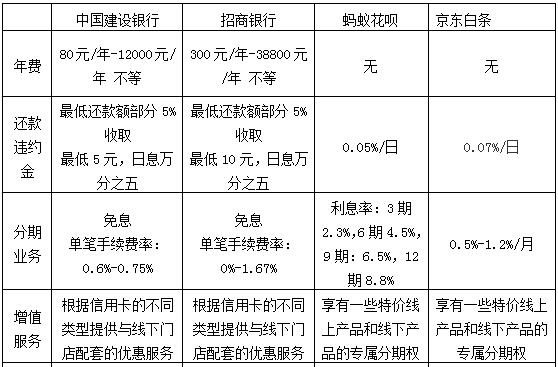

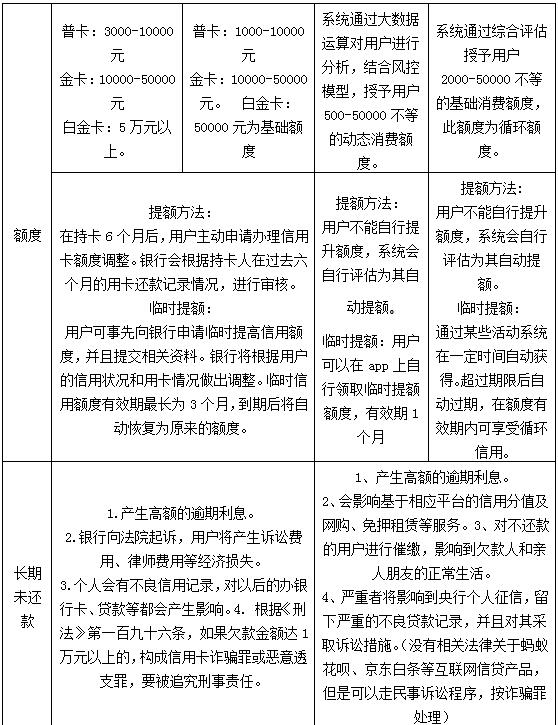

于韬 张津瑛 钟磊 北京第二外国语学院 摘要:随着我国经济发展的不断增速,日常型消费信贷产品也在不断进步升级。文章通过对传统信用卡及以“蚂蚁花呗”为代表的互联网信贷产品的分析,希望金融公司能更好地利用互联网科技,建立更为完善的信贷体系,使传统银行信贷产品及互联网信贷产品在未来的经济环境上健康发展、平稳运行。 关键词:消费信贷;互联网;信用卡;蚂蚁花呗 中图分类号:F832.479 文献识别码:A 文章编号:1673-5889(2019)33-0000-02 一、背景 (一)中国的传统日常型消费信贷背景 消费金融在我国发展了30年。自1985年中国银行发行国内第一张信用卡“中银卡”,消费金融业务从此进入萌芽阶段。在1999年,中国人民银行颁布《关于开展个人消费信贷业务指导意见》使得中国消费信贷市场获得了巨大发展,截止2018年,全国信用卡和借贷合一卡在用发卡数量共计6.86亿张,同比增长16.73%,信用卡跨行交易额达到了28.7万亿元,信用卡卡均授信额度为2.24万元。 (二)中国互联网日常型消费信贷发展 自2005年,中国互联网从搜索化到社交化的进步,随着带宽的提升,中国进入互联网进入百花齐放的局面。同时在消费信贷方面也有很多产品和服务的出现。2010年浙江阿里小贷开始在“试点”试行,2014年京东白条上线,消费者在电商中有了新的消费模式。2015年蚂蚁花呗上线,随着智能手机和4G网络的普及,更多的线下商家也可以使用蚂蚁花呗进行信贷消费,扩大了互联网消费信贷模式。2017年蚂蚁花呗的利润达到20.39亿元,比原来有了10倍的增长速度。可见网络消费而且是在移动端的消费逐渐成为主流模式。 二、我国日常型消费信贷产品介绍 改革开放以来,我国社会生产逐年上升,经济发展蓬勃,在原有的信用卡信贷消费基础上,一些金融公司也借助互联网推出不同类型的消费信贷产品来满足社会的需求。对于消费信贷产品,本文仅指用于日常消费型小额信贷产品,即当月花下月还的信贷产品。分别以信用卡、花呗和京东白条为传统和互联网模式为代表。本文对数据信息进行整理,归纳于此。 表 银行信用卡及互联网消费信贷产品特点

三、传统日常消费信贷的机遇与挑战 (一)传统消费信贷产品的时代机遇 根据人民银行的数据,2018年我国金融机构个人短期消费贷款余额达到8.8万亿元,并将继续保持增长。在不断刺激国民消费的今天,我国消费信贷市场具有巨大的发展潜力,市场规模将不断扩大。这无论是对传统消费信贷还是互联网消费信贷来说都是巨大的机遇,扩大消费信贷的服务范围,创新消费信贷的服务形式将为赢得广阔的消费信贷市场提供强有力的保障。 (二)来自互联网消费信贷的挑战 2018年支付业务统计数据显示,在银行卡应偿信贷余额同比增长23.33%的同时,银行业金融机构网上支付业务数量及移动支付数量同比分别增长17.36%和61.19%。随着移动互联网的不断升级,网上支付和移动支付正在逐渐成为人们的主要支付方式。以蚂蚁花呗和京东白条为代表的互联网消费信贷之所以能得到极速的发展,其背后依凭的便是以网络为基本的互联网公司母体,且网络购物作为他们的主要业务,有着与网络支付的必然连接;他们此前的业务中积累了大量的互联网用户,用户特点是对互联网较为熟悉、对网上支付及移动支付业务的接受程度和熟练程度较高。因此,互联网公司能抢先一步站在新型消费信贷的风口。传统金融业优势在于银行拥有大量的金融用户基础,其金融产品丰富、功能齐全。如果银行能紧跟时代的潮流,传统消费信贷的升级及转型对他们来说将不会是一件难事。 自2015年来,国家下发了诸多关于推动消费金融发展的政策,降低了金融服务的门槛,鼓励金融机构创新金融消费信贷产品及管理模式。2018年,中国银保监会和国务院均发布政策鼓励消费金融的发展与创新,强调了信用在消费中的约束作用,并指出互联网应和更多传统消费互相渗透。在消费日益升级、互联网不断深入人们生活的时代,消费信贷作为被越来越多的人接受并选择的产品,传统金融业与互联网金融业携手共建消费信贷完善的新体系,无论是对于行业本身还是整个社会都将大有益处。 四、我国日常型消费信贷产品发展趋势 根据《2018中国B2C电商市场监测报告》显示,中国移动电商用户规模呈稳步增长态势,2018年用户规模预计达到5.12亿人。由此可以看出,越来越多的用户会介入电商行业。支付宝的“蚂蚁花呗”、京东的“京东白条”等互联网消费信贷产品也越来越多地被大众广泛地使用。比起传统信贷产品,其优势主要有四:一是申请门槛更低;二是互联网消费信贷产品属于移动支付,消费方便;三是互联网消费信贷产品相对传统信贷产品使用场景更多;四是互联网消费信贷产品无年费,各方面成本比传统信贷产品更低。 随着社会科技及经济的发展,社会人口的不断增加,人们对于消费的需求也在不断地增加。根据国家统计局于2010年至2018年提供的数据显示,我国CPI平减指数一直为正。消费者现在所面临的时代到处充满了高科技产品与奢侈品。越来越多的人将会加入到消费信贷产品的使用当中,他们的共同特点都是,人们根据自己的经济条件及实际需求,可以做到先购买后付钱。这解决了人们日益增加的需求与经济资源短缺之间的矛盾。本文认为互联网消费信贷产品的发展乐观,并将逐渐成为主流。 随着5G时代的到来,互联网连接速度提高数十倍,万物联网的概念也越来越近。在未来的智慧城市中,几乎所有事物都有自己的互联网数据属性。互联网消费信贷产品会更广泛地应用于各行各业中,消费信贷与各行业的结合已经不再是新鲜事,传统银行业迈向互联网化也可以说是几乎必然的趋势。而互联网消费信贷平台的信用分值与传统个人征信的结合也将帮助我国建立更为完善的个人征信系统,同时,我国也应积极出台有关基于互联网平台的消费信贷的法律法规,由此保证消费信贷更为健康的发展。本文有理由期待我国未来的消费信贷将很大程度上以互联网为平台,产出更多更全面的产品与服务。在万物互联的时代更为快速便捷地满足人们的消费需求。 五、总结与建议 总的来讲,随着我国经济发展的不断增速,日常型消费信贷产品也在不断进步升级。本文希望金融公司能更好地利用互联网科技,使传统银行信贷产品及互联网信贷产品在未来的经济环境上平稳运行。这对于稳固中国经济增速,夯实经济基础有着很重要的作用。与此同时,随着互联网信贷产品在市场上不断增加,类型也各式各样、难以统一,我国急需出台相应的法律政策,严格管制互联网消费信贷环境。从两方面讲,在维护消费者正常权益的同时也要打击恶意透支的不法分子,保证金融公司的合法收益。 参考文献: [1]房子程.互联网信贷与传统信用卡消费的共存与发展研究[J].现代商业,2018(08). [2]马广奇,卢朔铭.互联网消费金融产品对传统信贷市场的影响分析[J].市场周刊(理论研究),2018(03). [3]王彦超,方佳敏.互联网金融对银行业的影响探析[J].现代营销(经营版),2019(06). [4]许晓明,雷迪.关于商业银行消费信贷业务发展的思考[J].现代商业,2013(20). [5]严兴权,郭婷婷,姚明钰,周思琪,徐华泽.网络消费信贷平台发展现状及对策[J].合作经济与科技,2019(10). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}