货币政策对我国证券公司绩效的影响研究

|

----基于VAR模型的分析 段小存1 王珊2 刘庆3 1.西安工业大学经济管理学院 陕西西安 710021 2.西安工业大学经济管理学院 陕西西安 710021 3.重庆财信物业管理集团有限公司 重庆 400021 基金项目:陕西省财政厅高等教育专项项目,一带一路陕西产业升级与协同创新研究,2050205。 摘要:证券公司属于资金密集型行业,是实体经济的重要载体,其绩效不仅受公司自身条件和行业影响,相对于其他行业还更易受货币政策的影响。文章在以往对货币政策的有效性研究基础上,运用VAR模型中的脉冲响应函数及方差分解作为主要的分析方法。以我国2007—2017年上市证券公司为研究样本,探讨货币政策的价格工具(贷款利率)和数量工具(货币供应量)对我国证券公司绩效的的影响。分析表明:货币供应量与利率的增加会在下一期导致上市证券公司净资产收益率的降低,且利率的传导作用明显高于货币供应量的传导作用。 关键词:货币政策;证券公司;绩效;VAR模型 一、文献综述 稳健的货币政策,有利于融资环境促进企业绩效的提高。在货币政策的扩张下,财务杠杆则对民营企业的长期绩效起约束作用。紧缩的货币政策下,不利于负债融资对我国国有企业的绩效提高。紧缩的货币政策会显著影响,投融资期限匹配程度与企业绩效之间的倒U型关系。宽松的货币政策会明显削弱,战略变革幅度与企业绩效间的关系;紧缩的货币政策会加强二者的关系。货币政策对财务的灵活性与企业的绩效具有调控效应,宽松的货币政策削弱了财务灵活性对企业的绩效提升。货币政策工具的调整会显著影响企业绩效,Chant(1976)通过实证发现,货币供给量与企业绩效存在显著的正相关关系;Mojon、Smets和Vermeulen(2002)及Peersman(2002)使用VAR模型证明了,货币政策工具对企业绩效的冲击,存在行业差异性;Nadia、Wasim和Malik(2013)利用VAR模型得出,货币政策工具影响企业绩效,会因为企业的规模产生差异。郑敏(2009)发现,企业环境影响企业的绩效。其中,政策环境中的利率变化,会直接影响企业的投融资政策,从而影响企业的绩效;王一仿(2010)则通过不同的实证检验方法,发现货币政策工具的作用效力,因行业不同而存在差别。齐杨等(2017)运用GLS回归和PVAR模型中脉冲响应分析,得出不同的货币政策工具,对企业绩效的影响存在着差异,利率和再贴现率的调整对提高企业绩效的作用最为显著。 综上,关于货币政策对公司绩效影响的研究,主要关注于:其一,把货币政策分为扩张性货币政策(积极货币政策)和紧缩性货币政策(稳健货币政策),基于货币政策的调节作用,分析公司行为对公司绩效的影响;其二,结合某一货币政策工具,分析货币政策工具对公司绩效的影响;其三,研究样本多为非金融企业。所以,本文选取上市证券公司为研究对象,探究货币政策对证券公司绩效的影响,有助于我国证券公司深层次的认识货币政策对公司的影响,为公司对未来行为的控制及未来产出的预测,提供较全面的分析视角。同时,证券公司绩效可以用来反馈货币政策效应,对货币当局判断货币政策调控宏观经济运行的效果有所帮助,从而为货币政策的制定提供参考。 二、实证分析 (一)变量及数据说明 本文参考潘敏(2013),齐杨(2017)等研究方法,利用 VAR 模型中的脉冲响应函数及方差分解方法,对货币政策工具发生变动给证券公司绩效带来的冲击情况进行研究。利用2007年~2017年上市证券公司的季度数据。数据来源于中国货币网、中国人民银行网和万得数据库,使用Eviews8.0软件,构建向量自回归(VAR)模型,检验货币政策对证券公司绩效的影响程度,变量说明及符号表示如表1,具体说明如下: 综合国内外文献的研究,可以发现货币政策主要通过货币供应量、利率及金融机构的信贷水平等来影响实体经济。从货币政策调控层面,本文选取货币政策中可测性强且比较关键的价格工具(贷款利率)和数量工具(货币供应量)为观察变量。针对货币供应量,综合国内学者之前研究的成果,本文将选取M2作为货币政策调控的变量之一,因为广义货币M2对宏观经济的影响,比流通中的现金M0和狭义货币M1更直接;针对利率水平,本文将1年期银行贷款利率作为变量指标,因为这个利率决定了企业和个人的资金成本,对企业和个人都能产生直接影响。 在企业绩效的评价体系中,净资产收益率(ROE)是主要的评价指标之一,反映了企业所有者权益的投资报酬率,指标值越高,说明企业的自有资本获取净收益的能力就越强。本文是根据国家上市证券公司的数据,计算季度的净资产收益率(ROE),以反映公司的绩效。VAR模型的脉冲响应函数用于分析货币供应量和利率对企业绩效的滞后效应。 表1 变量说明及符号表示

(二)模型构建 基于 VAR 模型,本文利用脉冲响应函数及方差分解的分析方法,研究货币政策对我国证券公司绩效的影响,模型表达式如下: ROEt=α0+α1ROEt-1+α2ROEt-2……αk ROEt-k +β1 M2t-1+β2M2t-2+……βkM2t-k+γ1Rt-1+γ2 Rt-2+……γkRn-k+εt [3-1] (三)检验结果 1.单位根检验 本文通过对净资产收益率(ROE)、广义货币供应量(M2)、一年期贷款利率(R)3个时间序列变量进行 ADF 单位根检验,检验结果中至少存在一个单位根,即原序列是非平稳的。因此本文数据是一阶差分处理后得到的平稳序列,检验结果如表2: 表2 单位根检验结果

说明:(C,T,K)表示ADF检验是否包含常数项、时间趋势项以及滞后期数;***表示在1%的显著水平下,通过了ADF平稳性检验 根据以上检验结果可知:ROE、M2、R的一阶差分在 1%的显著性水平下,均是平稳的;在 5%的显著性水平下,ROE、M2、R的一阶差分,也是平稳的。 2.确定最优滞后阶数 进行 VAR 模型建立时,一般用AIC准则与SC准则,确定滞后期k的最优期数,利用Eviews8.0软件运算,模型的滞后阶数的运算确定结果如表3所示。 表3 确定最优滞后期的信息准则比较

确定VAR模型最优滞后期的一个标准是:AIC准则—赤池信息准则与SC准则—施瓦茨准则的数值最小。由上表可知,滞后二期的AIC与SC值为最低拐点,因此本模型选择的最优滞后期为2,故建立 VAR(2)模型。 3.模型稳定性检验

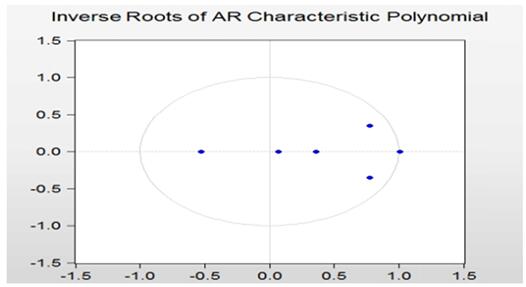

在建立VAR(2)模型前,需对其进行稳定性检验,如图1所示。由于其特征根全部在单位圆中,没有一个在单位圆之外,因而该模型是稳定的。  图1 模型稳定性检验 4.模型建立 在完成上述检验后,需建立VAR(2)模型,并回归。模型建立如下: ROEt=α0+α1ROEt-1+α2ROEt-2+β1 M2t-1+β2M2t-2k+γ1Rt-1+γ2 Rt-2+εt [3-2] 回归分析结果如表4: 表4 企业绩效和货币政策之间的回归分析结果

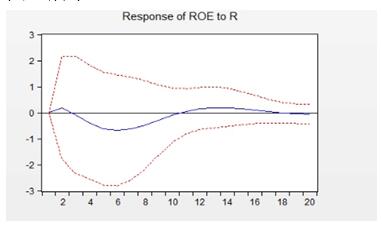

根据回归结果,我们可以发现:当央行运用公开市场操作增加货币供应量时,企业净资产收益在滞后二期时随之递减,这说明货币供给与企业绩效之间存在显著负相关关系。利率与企业净资产收益滞后二期在10%的显著性水平下呈负相关关系,同时对比二者,我们能够发现不同货币政策工具对于企业绩效影响程度存在差异。 (四)脉冲响应 为了更好的分析货币供应量与利率对证券公司绩效的影响程度,我们对所建立的VAR模型进行脉冲响应函数分析。利用脉冲函数 (IRF),观察在随机误差项上施加一个单位的标准差M2与R后,对内生变量ROE的当期值和未来值所产生的冲击。得到的脉冲响应结果如图2所示:  (a)变量R一个标准差的变化对ROE的冲击影响

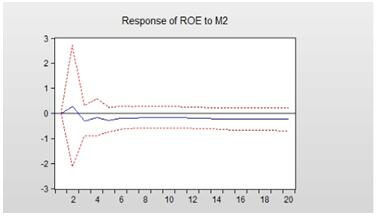

(b)变量M2一个标准差的变化对ROE的冲击影响 图2脉冲响应图 在上图中,横轴表示冲击作用的滞后期数,本文设定的是 20 期,即20个季度;纵轴表示相应变量的变化量;中间的实线是相应变量的脉冲响应函数;上下虚线是标准差的偏离域。 图(a)表明变量R的变化对ROE的冲击影响开始为零,负向影响在滞后二期后开始。脉冲响应函数的结果可以说明利率对净资产收益率的冲击具有滞后性,且利率增长对证券公司的绩效产生负向影响。 图(b)表明变量M2的变化对ROE的冲击影响开始为零,滞后二期后开始产生负向作用。说明货币供应量对净资产收益率的冲击具有滞后性与持续性。脉冲响应函数的结果可以说明,货币供应量增加对证券公司的绩效产生负向影响。 (五)方差分解 方差分解可以给出影响 VAR 模型中各个变量的每个扰动因子的相对程度,并增加了变量的信息量。方差分解结果如图3:

图3 VAR模型的方差分解结果 上述方差分解的结果表明,虽然ROE标准差的绝大部分(从100%递减至96.8%)被自身承载,并且持续到20期仍然起主要作用;但利率的作用却随着时间的增加不断上涨,这种情况持续到20期;货币供应量的作用也随着时间的增加不断上涨,持续到20期,但作用明显低于利率。 四、结论与启示 本文选取上市证券公司作为样本,研究货币政策对证券公司绩效的影响,并实证分析了货币政策数量与价格工具对证券公司绩效的影响,研究发现,货币政策对公司绩效的影响具有滞后性,货币供应量增加与利率的增长都对证券公司绩效具有负向影响,不同的货币政策工具的影响程度各不相同。由脉冲响应函数可知,利率与货币供应量的增加都会降低证券公司的净资产收益率,且货币供应量作用力的持久性高于利率;由方差分解可知,货币政策中的价值工具对证券公司绩效产生的影响比较显著,利率的调整对净资产收益率的冲击作用随着时间变动由0.04%升为2.22%,而货币供应量的变化对净资产收益率的冲击作用随着时间变动仅由0.10%升为1.00%。 基于此,本文提出如下建议,首先,政府在积极推动市场利率化改革的同时,还需根据经济运行的阶段特征进行调控,营造稳定的金融环境;其次,证券公司应密切关注货币政策的动向,一方面合理调整自己的生产经营决策,提高自身的经营能力;另一方面证券公司需要通过设计—些风险预警指标,防范金融风险的同时,提高公司的绩效。 参考文献: [1]金碚,龚健健.经济走势、政策调控及其对企业竞争力的影响——基于中国行业面板数据的实证分析[J].中国工业经济,2014(03). [2]韩林静.货币政策、融资战略与企业绩效——基于民营企业的经验证据[J].经济与管理研究,2014(05). [3]王昌荣,马红,王元月.基于宏观经济政策视角的我国企业负债融资研究[J].中国管理科学,2016,24(05). [4]徐尧,洪卫青,谢香兵.货币政策、投融资期限错配与企业绩效[J].经济经纬,2017,34(06). [5]杨艳,陈贻杰,陈收.战略变革对企业绩效的影响:基于货币政策的调节作用[J].管理评论,2015,27(01). [6]户青,陈少华,贺琛.货币政策、财务灵活性与企业绩效关系的实证考察[J].统计与决策,2016(15). [7]Chant,J.,Dynamic adjustments in simple models of the transactions demand for money.Journal of Monetary Economics,Vol.2,No.3,1976. [8]Mojon,B.,Smets,F.and Vermeulen,P.,Investment and monetary policy in the Euro Area.Journal of Banking & Finance,Vol.26,No.11,2002. [9]Peersman,G.,Monetary policy and long term interest rates in Germany.Economics Letters,Vol.77,No.2,2002. [10]Nadia,Z.,Wasim,S.and Malik.,Are the effects of monetary policy on output asymmetric in Pakistan?.Economics Modelling,Vol.32,No.2013,2013. [11]郑敏,柏露萍.企业环境与企业绩效分析[J].商业时代,2009(31). [12]王一仿.中国货币政策的行业效应分析——基于第一产业、第二产业的分析[J].现代商贸工业,2010,22(08). [13]齐杨,江雯倩,王浩宇.不同货币政策工具对企业融资约束及绩效的影响研究[J].宏观经济研究,2017(08). [14]潘敏,唐晋荣.人民币升值速度对中国区域产业的影响研究——基于MS-VAR的非对称工业经济,2013(12). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}