基于我国普惠保险发展的SWOT模型分析

|

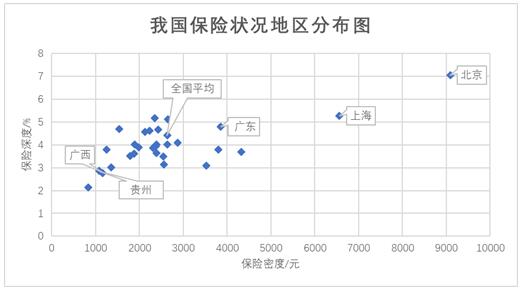

武子凯 上海商学院 摘要:本文试用SWOT结合国内普惠保险实际发展情况,将我国保险业与我国其他金融行业、以及国际保险行业发展现状进行横向对比分析,浅释目前我国普惠保险发展现状,分析存在的问题,并在此基础上就加快普惠保险发展表达拙见。 关键词:SWOT分析法;普惠金融;普惠保险 普惠保险(Inclusive Insurance)是针对保险市场上被排斥或被服务不足的人群的所有保险产品服务,强调可及性和可持续性。目前我国保险发展程度尚且不足,保险密度和保险深度远远达不到国际平均水平,所以发展普惠保险是我国金融供给侧改革和建设社会保障体系的重要内容,也是我国保险业需要从多方面来探讨的问题。本文结合SWOT模型来分析普惠保险模式在我国的发展情况,希望为这方面理论提供些许参考。 一、引言 SWOT分析是一种企业战略态势分析,它将企业所处的环境从内部和外部两方面进行系统、全面的分析,可以分析出企业在大环境中的发展机会和所面临的挑战,并在此基础上提出相应的建议,以促进企业的发展。本文中,我们略将概念扩大化,将保险行业看作是一个保险企业,同时把银行业看作是一个银行企业,将各个不同的金融行业都缩略为相应的企业;此时,在整个大的金融行业中与保险企业竞争的就是银行企业和其他相关金融企业。由于在“普惠”这样大的背景条件下,普及程度大的即为银行企业和保险企业,在本文中我们也会着重考查这两大企业之间的关系,同时为“普惠保险”提出相应的建议和意见。 二、我国保险业发展现状 (一)就我国保险现状和世界平均水平及其他国家进行横向对比分析 普惠保险重点服务对象是无法获取保险产品与服务或获取服务不足的群体,无法获取保险产品与服务或获取服务不足具体表现在我国目前较低的保险密度和保险深度。 首先来看一组数据: 截止到2019年3月,全球平均保险密度为650美元,中国平均保险密度为384美元,刚刚超过全球平均保险密度的一半,约是美国平均保险密度4216美元的十一分之一,约是英国平均保险密度3810美元的十分之一,不足日本平均保险密度3312美元的八分之一,略是韩国平均保险密度3522美元的九分之一;全球平均保险深度为6.1%,中国平均保险深度为4.6%,美国平均保险深度为7.1%,约是中国的1.5倍,英国平均保险深度为9.6%,高于中国两倍之多,日本平均保险深度为8.6%,约是中国两倍,韩国平均保险深度为11.6%,约为中国的三倍。这充分显示了我国保险在国民经济中地位以及国民参与保险的程度与世界平均水平,与发达国家之间存在非常大的差距。 (二)就我国保险现状在国内地区分布情况进行分析 我国保险状态分布整体显示出不平衡不充分的现状,我们依然用保险密度和保险深度来进行普惠程度的衡量。如图所示,数据来源于2018年11月中国保险报,在图中我们不难发现我国的保险密度和保险深度中西部分布极不平衡,若粗略地用保险密度和保险深度来衡量普惠程度,保险密度高保险深度大的地区普惠程度高于保险密度低保险深度小的地区,则可以得出东部地区普惠程度远远高于中西部地区,除了北京,上海,广东等经济发达地区普惠程度高于全国平均水平外,其余大部分地区普惠程度都要低于全国平均水平,这一方面可以反映出我国保险分布极不均匀,另一方面可以得出我国保险市场发展前景尤为可观。  三、基于普惠保险市场在我国发展的SWOT分析 (一)优势(strengths) 1.人民可支配收入增多。改革开放以来,我国人民生活水平越来越好,人均可支配收入也越来越多,于是人们除了要满足基本的需求之外,会追求更能报值的服务,保险这一行业的特殊性恰恰能满足这一需求,让人们的心理得到安慰并且缓解在自己困难时的经济压力。 2.人口老龄化的刺激。我国如今老龄化现象比较严重,子女为了处理长辈的养老问题也将会有大量的保险诉求。 3.市场可开发资源广阔。通过上文对我国保险业现状分析可以得出我国保险分布极不均匀,中西部地区可开发市场极大,这表明我国保险发展潜力是巨大的。 (二)劣势(weaknesses) 1.传统观念对保险业的打击。众所周知,在传统观念上,大家对保险的口碑并不像银行等其他金融机构那么好,因为这样的原因,可能会对保险业有着或多或少的冲击。 2.缺少对不发达地区群众的考虑。普惠保险重在“普惠”二字上,保险企业应当落实精准“普惠”,而如今保险企业缺少普惠观念,没有联系当地情况实际做出符合当地人合适满意的普惠措施和政策。 3.研究开发落后。保险企业的研发部门需要大量的专业人士进行险种的研究和开发,尤其是保险企业对于精算师的缺少直接导致了保险企业缺少联系地方群众的保险品种。 (三)机会(opportunities) 1.国家政策的支持力度大。在政策引导下,老百姓开始关注保险险种,想通过一份保险来对自身进行保障作用,并且普惠保险机制也得到了不断的完善,为人民群众投保提供了契机。另外,政府采取的低门槛措施也直接导致了群众对保险的关注程度。 2.保险企业的业务创新。保险企业不断探索新产品新服务的开发,不断进行接地气的市场调研,保险企业通过各种渠道进行业务的开发利用,努力建设让大众便于理解并且负担的业务机制。 3.互联网金融的发展。由于互联网金融的不断发展,使得传统的银行业受到较为严重的打击,但这正是保险行业发展的着手点,保险企业应该抓住互联网金融发展这一契机,进行新市场的开发,针对不同人群开展不同的发展模式,将普惠保险不断发展下去。 (四)威胁(threats) 1.替代产品的增多。随着互联网金融的发展,各大企业均发现这一块蛋糕,于是大家将掀起一股热潮来进行蛋糕的分割,这对于保险企业来说是一大威胁,更是一大挑战。 2.突发事件对于保险企业的打击。由于无法避免突发事件,比如地震灾害,泥石流,火山爆发等问题,这些事件一旦发生,其破坏性是十分大的,因此保险公司所做的赔偿也就越高,如何解决这一问题也将是保险企业的发展问题。 3.运作责任问题。在某些事件的发生条件下,事件发生的原因调查比较繁杂,因此导致一些法律责任问题,这些问题的划分也将成为保险赔付的一大难题,从而成为保险发展的一大困扰。 四、提高普惠保险程度的可行性分析 通过前文SWOT模型进行分析,不难发现保险企业在我国普惠保险的背景下还有很大的发展空间同时也有很好的发展机会,尽管也面临着一些挑战,但只要保险企业能采取恰当的方式积极应对,就能够享受到在普惠保险这样大趋势下所带来的优惠。 (一)政府和企业应积极进行思想转型 首先要明确一点,发展普惠保险不是在进行一种赔本交易,而是针对市场上不同的主体和人群,采取更加有针对性的保险业务,提供更加合理的保险产品;深入贯彻学习国家有关政策,提高站位,做到“精准普惠”。 (二)优化各级组织结构和管理模式 普惠保险的发展离不开专门研究普惠保险团队的创建,要想将普惠保险做好做实,必须做好优化组织结构和管理模式的工作,正是“术业有专攻”,要保障有足够的人力、财力和物力投入进普惠保险的工作中来。 (三)应大胆创新业务模式 可采用“普惠保险+ ”等方式,将普惠保险的工作引入到地方社区基层建设等方面,方便普惠保险工作的开展,同时能更好地采纳民意又能及时发现问题使问题更好地解决。 1.采用“普惠保险+政府”的方式:在保险密度和保险深度较低的省份筛选出国家级贫困县进行普惠保险业务试点,通过当地分公司与当地政府合作的方式联合推广针对低收入人群的小额人身保险产品。 2.采用“普惠保险+社区”的方式:通过政府的支持,各个保险企业分公司应积极与就近社区进行联系,针对社区内居民提供更合适的保险产品等。 3.采用“普惠保险+互联网”的方式:利用互联网这一手段,可以大大降低保险产品和服务的门槛,提高普惠金融的效率和影响力。利用互联网可通过多种渠道进行产品销售,同时方便利用数据库对保险产品进行对比优化,从而使得险种更加完善。 不难想出,通过这样的方式方法,普惠保险一定会在我国有着明显的发展。 参考文献: [1]罗乡.中国普惠保险现状分析及建议-上[N].中国保险报,2018年11月6日. [2]罗乡.中国普惠保险现状分析及建议-下[N].中国保险报,2018年11月13日. [3]张范忠.普惠金融背景下小微企业融资的SWOT分析[J].山西财经大学学报,2019(S2). [4]王向楠,尹振涛.普惠保险模式及其在我国的进展[J].保险理论与实践,2019(03). [5]孙蓉,吴剑,崔微微.普惠保险及其发展水平测度[M].保险研究,2019(01). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}