我国创业板上市公司股利分配问题研究

|

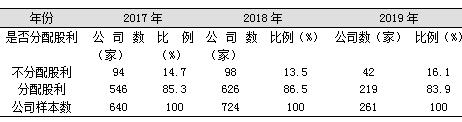

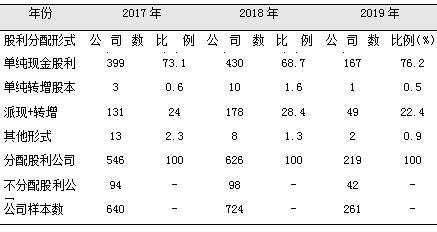

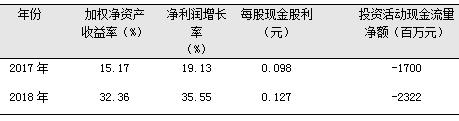

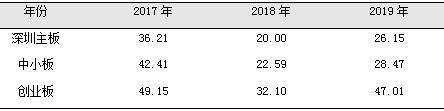

琚海洋 北方工业大学 摘要:股利分配一直是上市公司财务领域的一个重要方面。它既关系到上市公司股东的利益,又对公司的长远发展产生重大影响。创业板是主板市场的重要补充,在资本市场占据着重要地位,受到许多投资者的关注。当前对于创业板上市公司股利分配的研究相对较少,本文通过对我国创业板上市公司近三年的股利分配现状进行分析,进而分析了创业板上市公司关于股利分配政策的影响因素及问题,最后提出了一些自己的建议。 关键词:创业板上市公司,股利分配,影响因素 创业板于2009年10月30日正式上市,是专为暂时无法上市的中小企业和新兴公司提供融资的证券交易市场。由于门槛较低,为有潜力的中小企业获得融资机会提供了很大的帮助。截止2019年12月31日,共有791家上市公司,总市值61347.62亿元。创业板是一个新兴的股票市场,不仅促进了我国多层次资本市场的完善,而且对于支持国家自主创新核心战略发挥了巨大的作用。因此对于创业板上市公司股利分配的研究具有重要意义。 一、创业板上市公司股利分配现状 (一)不分配股利的公司比例很低 根据深圳证券交易所网站数据统计,剔除没有数据的上市公司。2017年~2019年创业板上市公司样本数分别为640家、724家、261家。而其中未分配股利的上市公司分别为94家、98家、42家,其中未分配股利和分配股利的上市公司如表1所示: 表1 2017年~2019年创业板上市公司股利分配统计表  资料来源:深交所官网 从表1可以看出,大多数创业板上市公司倾向于分配股利,从2017年至2019年每年约有85%的上市公司选择了分配股利,仅有约15%的上市公司选择不分配股利。值得注意的是不分配股利公司的比率相比前些年呈现出了上升趋势。 (二)股利分配形式多样化且比较集中 当前我国创业板上市公司的股利分配方式多种多样,主要分配方式有现金分红、转增股本、派送红股等,而且在此基础上又衍生出将多种分配方式相结合的混合股利分配形式,这就使我国上市公司的股利分配方案多样化。从2017年~2019年的数据可以看出,近三年创业板上市公司的股利分配方式以单纯派现和混合股利为主,而其他分配形式的比例极低,表现出了股利分配形式的多样化和集中性的特点。 表2 2017年~2019年创业板上市公司股利分配形式统计表  资料来源:深交所官网 从表2可以看出创业板上市公司股利分配以单纯现金股利和“派现+转增”两种形式为主,两种分配方式合计占到股利分配的95%以上,而其他股利分配形式所占的比重极低,不到5%。体现出了股利分配形式多样化并且集中化的特点。 (三)现金股利所占比重最高 从上图可以看出从2017年~2019年我国创业板上市公司选择单纯的现金股利支付方式所占的比重最高,三年均为75%左右。说明大多数创业板上市公司更倾向于支付现金股利。这是由许多因素形成的,例如为了吸引众多中小投资者投资,提升股价,以及为了维持股利分红的稳定性和持续性等。 (四)现金股利每年支付水平比较稳定 根据CSMAR数据库统计的创业板上市公司的现金股利分配方案整理,创业板上市公司2014年~2018年分配现金股利的上市公司平均每股现金股利分别为0.111元、0.113元、0.112元、0.135元,0.128元。每股现金股利的平均水平每年趋于稳定,波动不大。 二、分析创业板公司股利分配的影响因素 (一)创业板上市公司经营业绩的影响 一个公司是否能够分配股利以及能够分配多少在于公司的经营业绩以及盈利能力。而获得利润是公司创造价值的源头,是上市公司能够生存和发展的前提,同时也是公司能够分配股利的基础。当上市公司有较好的经营业绩和稳定的盈利水平时,未分配利润越多,上市公司派发股利的可能性也会越大,同时派发股利的数额也会越多。相反,上市公司的经营状况相对较差或者经营亏损甚至濒临破产时,派发股利的可能性较小甚至为零。这种“多利多分”的情况在我国上市公司的运营中很常见,然而这样往往忽略了公司今后长远的成长和发展,从而会导致以后年度的经营利润极不稳定,致使股利分配政策的波动不定。 从深交所官网发布的数据统计可以看出,经营状态好、净利润高的上市公司都分派了较高的现金股利。例如健帆生物(股票代码300529)2018年净利润为40198万元,当年选择了10派6元的高现金股利政策,乐普医疗(股票代码300003)2018年净利润为122869.29万元,当年现金股利分配方案为0派1.65元。相反,那些经营业绩较差,净利润未负的上市公司大多都选择了不分配股利的方案。比如幸福蓝海(股票代码300528)2018年净利润为-53170.54万元,当年选择了不分配不转增的股利政策;宝德股份(股票代码300023)2018年净利润为-57560.90万元,当年也选择了不分配不转增的股利政策。这说明了股利分配的前提就是上市公司的经营业绩以及获利能力。 (二)政策导向和宏观经济的影响 我国的证券市场受到《证券法》、《公司法》等法律法规的约束,国家颁布的有关法律法规在一定程度上确保了分配股利的合理性,同时也维护了广大投资者的权益,并且对上市公司的盈余公积、净利润、留存收益和偿债水平等进行了限制。这在一定程度上限制了上市公司对股利的发放,虽然这些政策的颁布当时都是针对主板和创业板的,但是同样也影响了创业板上市公司的股利政策。 当宏观经济整体形势不景气时,受大环境的影响,上市公司的发展也会遭遇阻力,为了保存公司实力,稳定经营环境,一般来说上市公司在这种情况下则不愿进行股利分配或减少股利的发放;如果整个宏观经济形势一片大好,经济繁荣稳定,那么上市公司会愿意将手中的留存利润分配给持股股东,以此满足投资者,从而吸引更多的投资者。 (三)为了满足上市公司成长的研发投入及投资需要 大多数在创业板上市的公司为高科技,创新型,高成长性的企业,处于成长阶段,公司需要大量的资金投入科技研发或者对外投资。在这种情况下即使公司经营业绩良好,公司盈利水平高,上市公司通常也会采取不分配现金股利,或很低的股利支付水平。将公司的留存收益用来投资或者研发投入。例如乐普医疗(股票代码300003)2017年、2018年的加权净资产收益率分别为15.17%、19.13%,净利润增长率高达32.36%、35.55%。考虑到公司的快速成长,以及投资需要乐普医疗在2017年的每股现金股利仅为0.098元,而2018年的每股现金股利也仅为0.127元。乐普医疗在2017年投资活动产生的现金流量净额为-17亿元,2018年投资活动产生的现金流量净额为-23.22亿元。这说明公司将大量的资金用于投资。如表3所示: 表3 乐普医疗历史分红及成长性指标  资料来源:巨潮资讯网 三、创业板上市公司股利分配存在的问题 股利政策缺乏稳定性和连续性 我国创业上市公司与深圳主板和中小板上市公司相比,大多数成立的年限比较晚,公司规模也相对较小,公司每年的收益不算稳定,经营风险相对较大。因此没有一个确定的、稳定的股利分配政策,带有较大随机性,股利分配政策的制定和实施也缺乏连续性、稳定性,复杂多变的股利分配政策和股利支付方式使投资者无法根据过去的分配政策推知现在的股利政策。 从表4可以看出创业板上市公司的市盈率均高于深圳主板和中小板,一般来说高成长性通常和高市盈率联系在一起,创业板上市公司的高市盈率,恰恰说明了投资者对创业板上市公司的发展前景看好。但是如果创业版上市仅仅只有高市盈率,而没有高成长性,那么必然会带来高风险。而创业板上市公司经营的不确定性很大,高市盈率,带来高风险,如果公司经营不利,便会带来股市泡沫,使得高市盈率不能持久,同时导致股利分配政策也缺乏连续性和稳定性。 表4 创业板上市公司与深圳主板和中小板的平均市盈率比较  资料来源:深交所官 四、规范创业板上市公司股利分配政策的建议 (一)加大对证券市场的监督力度与深度 创业板中有一些私营企业,股利分配情况不透明。即使不分配股利也不做出说明和解释。因此要加强对创业板上市公司的监督,定期向社会公众公布真实的企业信息状况。上市公司向外界公示的真实信息可以帮助外部投资者更加清楚上市公司各方面的情况,从而减少信息不对称造成的错误决策。相关部门要全面监控上市公司在股票市场上的情况,避免出现利用财务造假等情况蒙骗投资者的行为。让真正有实力有潜力的公司在股票市场上及时上市,让那些经营不善,长期亏损或者濒临破产的上市公司及时退出市场,从而保证证券市场上拥有高质量的上市公司队伍,提高整个证券市场的实力。 (二)健全股票市场方面的法律法规与政策 应当完善此类法律法规的制定和实施,股东应该有权利与上市公司协调将税后利润按照持股比例向自身分配股利,许多上市公司并不属于经营亏损或濒临破产的状态,并且盈利状况良好,但是却采取不分配股利的政策,损害了股东的自身利益,股东应当拥有请求股利的权利。 (三)提高投资者的素质,抑制过度投机行为 创业板上市公司中存在许多中小型私营企业,提高股东队伍的素质有利于抑制过度投机,从而规范我国证券市场。证监会应该考虑采取措施,比如定期举办股市投资课程培训班,提高投资者队伍的整体业务素质,树立正确的投资理念,从而防止过度投机行为的出现,减少人为操纵的因素,使股票价格的波动更加合理化。 参考文献: [1]尹飘扬.我国创业板上市公司股利分配研究[J].中国注册会计师,2012(12):64-70. [2]方倩如.创业板上市公司股利政策现状与成因分析[J].中国市场,2015(29):217-218. [3]苏淑艳.创业板上市公司股利政策研究——基于创业板与深市A股的对比[J].财会通讯,2013(26):32-34. [4]陈芳.创业板上市公司股利分配特点及原因分析[J]. 财会月刊,2013(24):105-107. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}