关于我国AH股溢价问题的研究

|

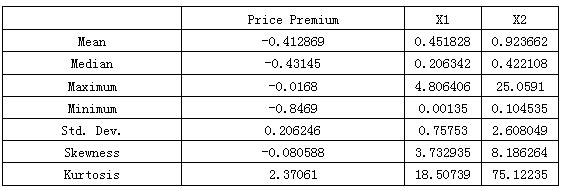

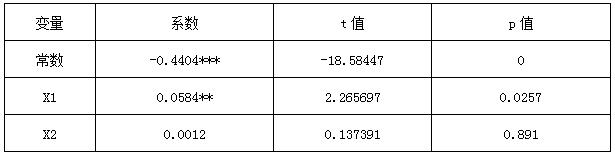

——基于流动性角度的实证分析 马尧 南京农业大学 摘要:世界上绝大多数国家双重上市的股票在境外资本市场的股价会高于境内资本市场,这种现象被称为“股票溢价”现象,但是在我们国家情况恰恰相反,我国A股市场的股票价格远高于H股市场的价格。本文从实证的角度去分析AH股溢价问题,在119家AH股中随机抽取100家上市公司作为股票标的,再把一年内所有交易日同一只股票在A股市场和H股市场的交易量,以及AH市场流通股本作为代表流动性的自变量,分析这两者对AH股溢价率的影响。结果发现:(1)AH股交易量之比会显著影响每只股票的溢价率;(2)AH流通股本之比不会显著影响每只股票的溢价率。 关键词:AH股溢价;流动性;双重上市 一、引言 在国际资本市场上,双重上市是非常普遍的现象,是由于双重上市有提高上市公司的知名度,改善公司股权结构,增加股本流动性等益处。而在我国,自1993年青岛啤酒在上海证券交易所和香港联交所同时上市,越来越多的优秀企业,诸如中国石化、中国平安、招商银行、工商银行和万科A选择在AH股票市场同时上市。截止目前为止,我国已经有119家上市公司(包含一家ST公司)选择双重上市。 但是与世界上大多数资本市场相反的是,我国境内资本市场,也就是A股市场上的股票价格会高于H股市场上的价格,这也成为中国股票市场之谜。由于极高的溢价率会导致影响内地投资情绪等问题,监管机构也一直在致力于解决AH股溢价问题。许多机构投资者和学者也普遍认为AH股溢价问题是由市场分割导致,但令人意外的是,随着2014年开始,沪港通和深港通相继开放,市场分割被打破,原以为套利者会迅速降低AH股溢价率,但是事实上AH股的溢价率问题更加严重了。 本文随机选取的100只股票标的全部存在溢价问题,以最近一年这100只股票的交易数据为样本,构建面板数据检验模型,研究流动性问题对AH股溢价率的影响。 二、文献综述 早期国内外学者对于双重上市的公司存在“股票溢价”现象进行分析时,往往会从市场分割的角度进行分析,早在上个世纪,Bailey(1995)就发现中国股票市场与国际上大多资本市场不同,股票在境外资本市场的股价反而低于境内资本市场,也就是AB股溢价问题。而后,随机研究分析的深入,逐渐形成了信息不对称差异假说,需求弹性差异假说和流动性差异假说。 早期国外学者对于我国股票溢价问题更多关注的是AB股溢价问题,国内学者对AH股溢价问题的研究也大多参考先前关于AB股溢价问题。Chakravarty与Wu L( 1998)认为信息不对称是导致AB股溢价问题的重要原因,外国投资者对中国企业的信息认知不足,导致其预期回报强烈减少,所以会存在A股价格显著高于B股价格。杨晨杰(2018)通过实证分析研究,关键审计事项的披露会降低信息不对称,从而有效的降低AH股溢价问题。而需求弹性假说上面,Bailey(1995)发现由于我国资本市场相对于国外资本市场,高度不成熟,可选择的投资品种与投资需求难以匹配,导致了股票溢价问题。 而关于流动性问题,chen与Lee(2001)发现流动性差异是导致AB溢价问题的重要原因。杨凡等(2017)发现沪股通尽管带来了市场双向的流动性,但是并不能解决AH股溢价问题,而中美利率差异和融资融券余额的增加会导致AH股溢价现象加剧。李驰(2019)通过对10家AH股同时上市的公司进行分析,以2014年至2016年的日度数据为样本进行实证分析,结果发现沪港通的实习非但没有减缓AH股溢价问题,反而进一步加剧了这一现象。 三、样本选取与模型设计 (一)样本选取 本文在AH股双重上市的119只(除去一家被ST的公司)上市公司股票中随机抽取100只股票标的,在利用这100只股票标近一年,即2019年5月至2020年5月的交易日度数据为样本,数据来源为雅虎财经。 (二)模型设计 结合相关文献,本文以流通股本之比,每日交易量之比作为代表流动性的自变量,而溢价指数为因变量,采用如下模型进行实证分析: 其中Price premium表示每一只股票的溢价(H/A),X1表示每一只股票标的一年内A股交易量与H股交易量之比,X2表示每一只股票标的A股流通股本与H股流动股本之比。 四、实证分析与结果 (一)描述性统计 表1 描述性统计  从表1可以发现,随机抽取的100家公司AH股溢价率最高也有-1.68%,这意味着每一只股票标的都具有H股折价的现象,而在沪深港通开放前,招商银行,中国平安等优秀蓝筹股是A股折价,这些年AH股溢价问题反而更加严重了。溢价率的均值高达-41.2869%,这意味平均每家H股公司的股票价格都会折价40%,最高可以达到80%,这意味在同股同权的基础下,有些股票在A股的价格要比在H股贵5倍。 而从交易量上来说,A股市场的交易量平均是H股市场交易量的1.4倍,这也符合当前实际状况,由于港股大都是理性的投资机构,交易量比较小,而且普遍集中在一些绩优龙头股上,而A股市由于个人投资者占90%以上,“羊群效应”严重,习惯追涨杀跌,股票波动性大,交易活跃。同时这100只股票的A股流通股本平均是H股流动股本的1.9倍,符合实情。 (二)实证分析 表2 回归分析结果  注: *,**和***分别表示相关性在 10%、5%、1%的水平上显著。 根据表2的结果分析,发现X1的系数为0.584,在5%的水平上上显著为正,t值和p值分别为2.265697和0.0257。这说明标的股票在A股市场的交易量与在H股市场上的交易量之比越大,A股溢价现象越严重。交易量之比也意味两地流动性的差距,而正如前文所说,香港联合交易所这个资本市场已经发展十分成熟,与国际资本市场接轨,机构投资者占绝大多数,而这些银行,保险公司,信托,基金代表的机构投资者大多秉承着价值投资的理念,交易频率很低,交易量也远不如A股市场,这导致大量的股票丧失流动性,沦为仙股。而在我们内地,资本市场发育不完善,市场交易者大多为个人投资者,情绪化严重,短线交易居多,这导致我们A股市场上的流动性要远好于H股市,由此带来了高溢价。 X2的系数为正,为0.0012,但是不显著,t值和p值分别只有0.137391和0.891。这说明A股流通股本与H股流通股本之比并不会影响AH股溢价。这也是符合现实的,总股本的多寡并不会直接影响流动性,例如A股或者H股市场中总股本较大股票标的,交易量反而不是很大,占据A股市场交易量最大的股票往往是一些小市值的具有热点的上市公司。 五、结论与建议 (一)结论 自AH股出现以来,常年的溢价状态已经成为中国股票市场之谜。而随着沪港通,深港通的相继开通,市场分割被打破,AH股溢价问题不但没有削弱,反而更加严重,截止目前为止,119只股票全部存在H股严重折价问题,同时A股交易量远高于H股交易量。因此本文从流动性的角度去研究AH股溢价问题,通过对100个股票标的一年来的交易日度数据进行实证分析,得出的结论如下:AH股交易量之比对每只股票的溢价率影响显著,且交易之比越大,H股折价现象越严重;AH流通股本之比对每只股票的溢价率影响不显著。 (二)建议 一是要加强内地投资的观念引导,整顿股票市场投资风气,建立良好的信息互通体系。避免大量的散户投资者追涨杀跌,造成股价的大幅波动,这也会极大的减少交易量,根据先前的学者研究,股价的大幅波动会显著影响交易量。 二是政府要完善相关体制,不光要加大沪港通,深港通的开放,还有积极引导优秀的企业在AH股票市场双重上市,同时也要鼓励在香港上市的优秀公司,例如近些年的腾讯,美团和Alibaba等回归A股上市,使两地市场趋于平衡。 三是要充分发挥内地市场上,投资机构的作用,鼓励私募公募,社保基金,保险公司等机构入市,形成价值投资者的风气,减少大量散户在市场上的交易,使股票市场进入一个良性的发展阶段。 参考文献: [1]Jagtiani J,Bailey W.Foreign Ownership Restrictions and Stock Prices in the Thai Capital Market [J].Journal of Financial Economics,1994,36(1). [2]Chakravarty S,Sarkar A,WucL.Information asymmetry,market segmentation and the pricing of cross-listed shares:Theory and evidence from Chinese A,and B,shares[J].Social Science Electronic Publishing,1998,89(3):325-356. [3]Chen G M,Lee B S,Rui O.Foreign ownership restrictions and market segmentation in China's stock markets[J].Journal of Financial Research,2001,24(1) : 133-15. [4]吴小花.融资融券对股票定价效率的影响——基于AH股溢价视角[J].会计之友,2016(17):19-22. [5]杨凡,张崇康.沪港通未能降低AH股溢价的原因研究——基于中美利率变化和融资融券对其影响的实证分析[J].现代商业,2017(26):89-90. [6]李驰.基于沪港通背景的我国AH股溢价现象的实证研究[J].市场周刊,2019(02):112-114. [7]杨晨杰.关键审计事项准则执行效果分析——基于AH股溢价波动率角度[J].管理观察,2019(16):148-151. [8]朱亚萍.汇率波动对我国AH股溢价的影响研究[J].当代经济,2020(03):35-39. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}