基于协整的焦炭与焦煤期货跨品种套利实证研究

|

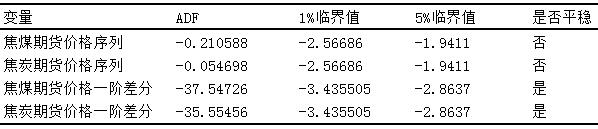

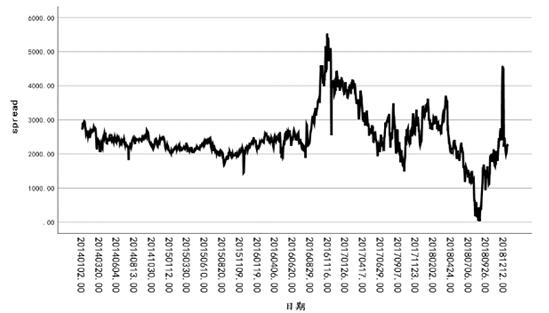

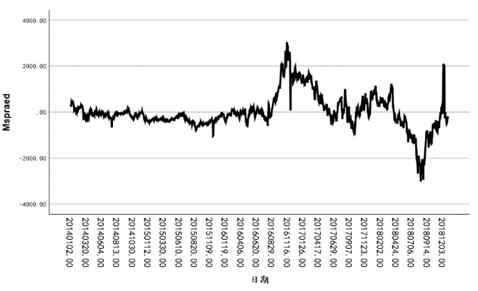

刘一诺 中国农业大学 摘要:作为世界上主要的产煤国与煤炭进口国,煤炭产业与相关期货发展对我国经济发展影响重大。期货的推出为相关企业与投资者提供了风险规避工具与投资机会。本文采用Eviews11.0、SPSS等软件基于ADF单位根检验、EG协整检验等方法对焦炭与焦煤期货市场进行了基于协整的跨品种套利实证研究。结果表明,基于协整的期货市场价差套利五年内收益率可达约8.1%。基于套利结果,本文为相关企业规避风险并提高竞争力、投资者参与市场套利提供一定的思路。 关键词:跨品种套利;EG协整检验;去中心化;价格协整 一、引言 我国是世界上最大的煤炭进口国。但近年来我国煤炭消费量受宏观经济增速趋缓、经济增长方式与能源使用结构逐步调整等因素影响,煤炭价格下行压力较大,相关企业面临挑战。对于成熟且相关的期货市场,跨品种套利可有效规避市场波动风险,对投资者寻求获利机会也具有重要意义[1]。我国焦炭、焦煤在现货市场高度相关,但在期货市场独立交易,为套利机会存在提供了可能。因此探讨焦炭期货与焦煤期货间是否存在跨品种套利空间,对于相关企业探寻风险规避途径、投资者寻求套利机会及探讨相关期货市场发展现状都具有重要意义。本文将基于实证研究,通过协整关系探究并实证焦煤焦煤期价关系与跨品种套利空间。本文第一部分将对已有文献进行综合阐述,明确研究的现实意义;第二部分将基于ADF单位根检验、EG两步法协整检验等检验结果设计跨品种套利策略,并基于历史数据进行套利收益模拟分析。第三部分将针对实证分析与套利模拟结果并提出相关建议。 二、文献综述 商品期货套利是指利用相关合约之间的价差变化进行交易方向相反的交易, 待价差发生有利变化而获利的交易行为[2]。我国期货市场正不断完善发展,但期货市场仍存在获得超额收益的套利机会[3]。跨品种套利需以相关品种价格存在联系为基础,而焦炭与焦煤期货作为上下游产品其价格存在相互影响的联动趋势。李百吉、周旭旭等(2019)通过VAR模型与协整检验发现焦煤与焦炭期货价格存在双向因果关系,价格联动性较强[4]。刘红、郑玉航(2018)基于MS-VAR模型发现在搞波动情况下两者互为因果,而在低波动情况下因果关系存在一定不稳定性。金剑锋(2019)从日收益率入手,基于VAR模型发现焦炭与焦煤期货间日收益率存在单向引导关系[5]。但对于基于常规协整是否可在焦炭与焦煤两种期货间进行有利可图的跨品种套利的相关研究尚未存在。因此本文试图实证探究基于协整的焦炭与焦煤期货跨品种套利策略,并基于实证套利结果进行分析并提出相关建议。 三、跨品种套利实证研究 (一)数据收集与处理 我国焦炭(JT)、焦煤(JM)期货分别于2011、2013年上市,考虑到初上市期货不成熟,数据代表性较差,本文选取2014年1月2日-2018年12月28日黑色系商品期货主力合约收盘价共220组数据。期货数据源于上海期货交易所及大连商品交易所。为预先消除部分异方差影响,本文首先对数据进行对数化处理,后续实证研究均基于对数化数据进行,且下文均将期货价格对数序列简称为期货价格序列。本文数据处理与实证分析软件包括Eviews11.0、SPSS等。 (二)期货跨品种套利实证研究 1.EG两步法协整检验 首先对期货价格序列进行ADF单位根检验。对于时间序列数据,若其单整阶数相同,则协整关系可能存在[6]。检验结果如表1: 表1: 期货价格序列ADF单位根检验  由结果可知,焦炭与焦煤期货价格序列均为一阶单整序列,即满足协整关系前提。对两序列进行协整分析,建立有漂移项的回归:JM=C+β*JT+resid(resid:残差C:常数) 经Eviews运行后结果为:JM=237.983+0.507*JT+resid;对resid残差进行单位根检验结果如表2 表2: 残差序列ADF单位根检验  结论显示残差序列平稳,因此表明焦炭焦煤期货价格序列存在协整关系。两者间的长期均衡关系为套利提供了理论基础。 2.跨品种套利比例确定 带漂移项的焦炭与焦煤价格序列回归系数β=0.507,即设置回归系数为套利比例。由于非整数合约买卖难以实现,结合实际情况并考虑到冲击成本,本文同时将买卖手数放大,即买入(卖出)10手焦煤期货主力合约同时卖出(买入)5手焦炭期货主力合约。令序列 Spread=10*JM- 5*JT。利用SPSS绘制Spread 的图形分布如图1。可看出spread分布有较好的均值回复性,可以进行套利操作。  图1:spread分布图  图2:Mspread分布图 3.Spread序列去中心化处理 使用Eviews11.0对spread序列进行描述统计分析结果如表3: 表3: spread序列描述性统计指标  其均值为2184.916,标准差为764.7323。令去均值化后的序列为MSpread:MSpread=Spread-Mean(Spread)其的图形分布如图2所示。 为更明确判断MSpread序列是否服从正态分布,为后续具体套利策略设计提供理论基础,本文对其进行单样本柯尔莫哥洛夫-斯米诺夫检验,结果如表4: 表4: 单样本柯尔莫戈洛夫-斯米诺夫检验  单样本K-S检验渐进显著性大于0.05,则残差基本服从正态分布。 4.具体策略设计 由于去中心化价差基本服从正态分布,本文采用0.75倍标准差建仓,2倍标准差止损建立跨品种套利策略[6],设定交易边界条件为0[7]; 基于描述统计指标结果计算可知,设建仓阈值K1≈573;止损阈值K2=1529。为了简化研究过程,本文忽略交易成本。为简化投资成本,进行价差套利时买入(卖出)10手焦煤期货主力合约同时卖出(买入)5手焦炭期货主力合约。 具体交易策略为: (1)当价差大于K1时,建立价差的空头头寸。 (2)当价差小于K1时,建立价差的多头头寸。 (3)建立价差的多头头寸时,当价差变为0及以下时,进行平仓操作;建立空头头寸操作相反。 (4)当价差过度偏离期望时,即相关情况下价差运行到大于等于K2或小于等于-K2数反向建仓止损出局。 (5)买入(卖出)10手焦煤期货主力合约同时卖出(买入)5手焦炭期货主力合约。 5.套利收益模拟分析 根据具体策略基于历史数据进行价差套利实操结果如表5: 表5:价差套利具体操作表  根据价差套利具体操作结果,可得出收益率=总收益/总投资≈8.1%。即基于协整的焦炭与焦煤期货跨品种价差套利有利可图,在设置建仓阈值为0.75倍标准差,止损阈值为2倍标准差时价差套利收益率约为8.1%。 四、结论 通过协整检验,本文发现焦炭、焦煤价格序列间已形成长期稳定的均衡关系。基于此本文通过设置确定的开平仓与止损阈值,进行了跨品种套利实证研究。套利结果表明,常规协整策略可成功套利,收益率约为8.1%,获利比例达75%,但总体套利机会较少,五年中仅有8次套利机会。套利机会较少即捕捉套利机会灵敏度较低,但交易持仓时间也较低,可有效控制保证金追加等风险。为寻求风险控制与利益获取的平衡状态,可通过调整阈值调节套利机会捕捉灵敏度,以求风险控制下的最大获利。 我国能源行业正处于发展转变阶段,同时我国国民经济增长放缓,导致煤炭市场供过于求,煤炭行业面临复杂现状,受到的约束比以往更加突出[8]。在此背景下,相关企业可充分利用期货套期保值、套利等操作以期规避风险,在不断改变的产业模式中稳健发展;期货市场投资者应对产业链视角下的焦炭、焦煤期货市场情况综合了解,独立与整体结合,基于产业链价格联动关系合理安排投资,参与跨品种套利,规避盲目投机行为。 参考文献: [1]2018中国国际铁矿石及焦煤焦炭产业大会8月22日在上海举办[J].冶金管理,2018(09):14. [2]周美行,刘泉,李志文,彭子剑,曾宇琦.黑色系商品期货跨品种程序化交易套利——以螺纹钢期货和热卷期货为例[J].市场周刊,2019(03):119-120. [3]黄腾.期货跨品种套利策略[J].现代经济信息,2019(21):271-272. [4]李百吉,周旭旭,武舜臣.我国煤炭相关期货品种价格联动关系研究——基于对焦煤、焦炭和动力煤期货价格联动性分析[J].价格理论与实践,2018(07):71-74. [5]金剑峰.焦炭与焦煤期货合约的互动关系研究[J].现代经济信息,2019(14):317-318. [6]孙建明,张伟楠,张华.玉米与淀粉跨产品套利研究——基于价格协整关系的讨论[J].价格理论与实践,2017(07):137-140 [7]杨立勇,王海侠.基于统计套利思想的股指期货跨期套利[J].经济数学,2012,29(02):61-65. [8]王旭东.我国煤炭行业高质量发展指标体系及基本路径研究[J].中国煤炭,2020,46(02):22-27. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}