江西省文化产业供应链金融模式初探

|

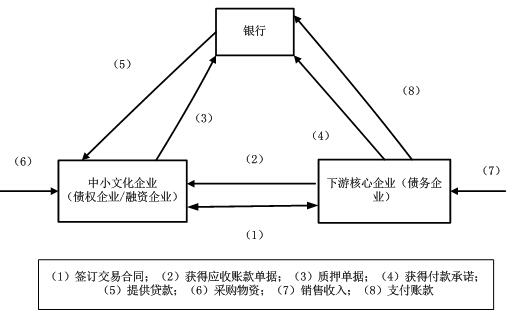

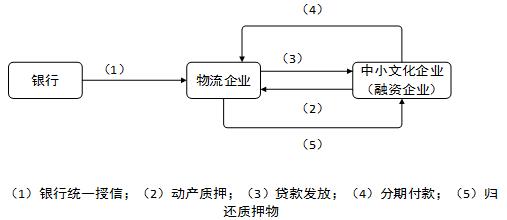

李雪莲 高建斌 井冈山大学商学院 摘要:文化产业要快速发展,成为国民经济的支柱产业离不开金融业的大力支持,江西省绝大多数文化企业属于中小企业,较难直接从金融机构获得资金支持。论文分析了文化企业传统融资模式和供应链金融模式的差别,构建了适合中小文化企业供应链金融的两种模式并分析了这两种模式的业务流程。 关键词:文化产业;中小文化企业;应付账款融资;融通仓 一、引言 文化是一个国家、一个民族和一个区域发展的灵魂,党的“十八大”再次明确了文化产业作为国民经济的支柱产业。作为内陆省份,江西经济发展水平较弱,文化产业发展起步较晚,与周边省份甚至全国平均发展水平还存在较大的差距。2016年,江西文化产业法人单位增加值位680亿,占GDP的比值为3.75%,与全国平均4.14%占比还有一定差距。江西省文化产业总量与文化大省的地位不符,文化产业要成为支柱产业还有较大的发展空间。另外,江西文化企业规模小,缺乏竞争力。2016年,江西文化产业法人单位数量25858家,规模以上文化企业1251家,占比6%,94%以上均是中小文化企业。在2017年“中国文化企业30强”排行榜上,江西仅江西省出版集团上榜。资金不足是制约文化企业做大做强的关键因素。 近年来,江西省文化产业融资规模不断扩大,融资模式向多元化发展,但是仍存在融资规模不足,资金主要来源仍是政府财政支持,银行信贷是文化企业主要融资途径,中小文化企业融资困难。当前银行信贷投入与文化产业规模不匹配,金融投向文化的资金十分有限,无法满足文化产业发展需求。因此,要开创新的文化产业融资模式,促进文化产业健康发展。文化企业相对于其他产业企业来看较为特殊,其主要资产为无形资产,可供抵押担保的固定资产较少,无形资产主要形式为知识产权、版权等,由于无形资产评估机构发展落后且无形资产难以估价,难以从银行直接获得贷款。绝大多数文化企业规模小、未来不收入不稳定,加大银行风险,且更难以从资本市场直接获得融资。经过对相关文献的梳理发现,目前对文化产业融资的研究,主要从文化产业和金融业两方角度分析了文化产业融资难的主要原因。 耿同劲(2013)通过分析文化产业供应链融资存在的主要障碍,提出了从资金供给方转向资金需求方的文化产业融资新思路即供应链金融。张思雨,王曙光(2015)分析了文化产业投融资存在的问题,提出了应用供应链融资模式来应对这些问题,并提出了一些推广供应链融资的政策建议。由于文化产业企业90%以上均是中小企业,因此论文主要从中小企业供应链金融角度进行分析。常见的供应链融资主要有三种基本的模式,即应收账款融资、保兑仓融资和融通仓融资模式。主要的研究学者有丁汀,李雪梅(2009)分析了三种融资模式的具体流程,论证了供应链金融在解决中小企业融资难问题上的优势。张文春(2010)分析了三种融资模式的风险和融资路径。郑兴东、丁稳增(2014)设计了三种融资模式的具体实施方案。缪亚琴(2014)分析了三种融资模式的适用情景。陈烨敏(2016)分析了不同阶段中小企业适用的融资模式,并结合具体案例进行了分析。黄春晓(2017)对国内学者关于中小企业供应链金融融资模式进行了研究。 二、供应链金融与传统文化企业投融资模式比较分析 传统文化企业融资的来源主要有内部融资和外部融资。内部融资是指文化企业将留存收益转化为资本,这必须在文化企业积累到一定阶段之后才可行。外部融资是指文化企业通过资本市场或投资者来筹集相关的资金,论文主要考虑外部融资。目前,我国文化企业外部资金来源主要有政府资助、银行贷款、上市融资、私募股权投资和债券融资等方式;其中,银行信贷是最重要的融资渠道。从目前情况来看,银行信贷主要偏向实力雄厚、规模较大的大型文化企业,中小文化企业获得的贷款很有限。文化企业传统融资模式和供应链金融模式的区别主要有以下几点。 (一)贷款评估标准不同。传统文化企业贷款是依据单个企业的资产负债表、现金流量表和利润表来评估企业运营状况,并据此判断企业贷款资格和额度。供应链金融考察供应链整体稳定性和信用传导机制,通过评估文化企业在供应链中的地位和供应链整体状况、关注供应链中文化企业交易背景、过程和交易记录,考虑条件更多。 (二)担保物不同。传统文化企业信贷模式主要抵押贷款、信用贷款。担保物是流通性较好和价值较高的固定资产。供应链金融的担保物主要是存货和收入等流动性资产,知识产权、品牌、经营权等无形资产。主要依托整个供应链中的交易关系。信用担保方面,传统信贷是针对单个企业进行信用担保。供应链金融是对整个供应链信用捆绑式担保。 (三)面向的客户不同。传统金融机构提供贷款给文化企业的主体客户是实力雄厚、信誉良好的单个企业,供应链金融面向的客户群体是从供应链角度来考量的,以拥有供应链稳定关系,整体供应链管理水平良好和整个供应链的未来价值看好的中小文化企业为目标客户群体。 因此,仅仅靠政府支持作为主要融资对策的中小文化企业很难从传统融资模式中解决资金问题。供应链融资模式为中小文化企业和商业银行提供了一种全新的信用风险评价模式,即银行不仅仅局限在单个有融资需求的某一企业,而是全面考核一条供应链上的上中下游各家企业,降低了银行贷款的整体风险。 三、文化产业供应链金融模式构建 根据常见的供应链金融模式,并结合文化产业的具体特性。我们认为,如果中小文化企业供应链上有实力雄厚的大型文化企业参与,则适合的供应链金融模式为基于核心企业的应收账款融资;如中小文化企业没有和大型文化企业交易的基础,则适合的供应链金融模式为基于物流企业的融通仓融资。 (一)基于核心企业的应收账款融资 中小文化企业将产品(有形或无形)销售给下游核心企业,由于核心企业实力较强,一般会采取延期付款的方式,上游中小文化企业则产生大量的应收账款。此时,中小文化企业可以将应收账款作为质押物,下游核心企业提供反担保条款,此时,银行的贷款风险会大大降低。这一贷款模式见图1。  图1应收账款融资模式流程图 下游核心企业与中小文化企业在长期的合作中,对中小文化企业较为了解,愿意为中小企业提供信用担保,向银行承诺到期付款;银行在收到核心企业反担保合同下,以应收账款的债券作为质押物,给中小文化企业提供贷款;中小文化企业按期向核心企业提供符合规定的产品,提前获得运营所需要的流动资金,保证了生产经营的顺利进行。在核心企业的担保下,银行降低了提供给中小企业的贷款风险,扩大了商业银行的客户群体。 (二)以物流企业为核心的融通仓融资模式 当中小文化企业没有与大型核心企业有交易关系时,由于缺乏与大型文化企业的贸易支持,很难直接从银行获得贷款,此时可采取融通仓的融资模式。融通仓融资模式见图2。  图2 融通仓融资模式流程图 融通仓模式下,物流企业依据自身实力和信用等优势,与银行签订有关协议后,从银行获取一定数额的信贷额度。物流公司可以将获得的授信额度分配给作为中小文化企业的融资企业。物流企业利用自身优势和信息对中小文化企业进行筛选,对其开展质押贷款业务。这一模式大大简化了中小文化企业贷款业务程序,加速了资金的流动。融通仓模式使相关方获得了多赢局面,对中小文化企业来说,这一模式不需要与核心企业有交易关系也能获得运营需要的流动资金;对银行来说,通过授予物流企业一定权力,精简了贷款业务程序,增加了业务量的同时减少了信用风险;对物流企业来说,统一授信模式也一定程度提升了信誉度和品牌知名度,增加了业务范围。 四、结论 论文研究了江西省中小文化企业融资现状和融资难的成因,分析了中小文化企业传统融资模式及其存在的问题,结合供应链融资模式的特点提出了适合中小文化企业的供应链金融模式。研究表明,中小文化企业供应链上如有核心企业参与则可以采用应付账款融资;如中小文化企业没有与大型核心企业有业务往来则可采用以物流企业为核心的融通仓融资模式。论文进一步分析了这两种模式的运作流程,为中小文化企业解决融资难提供了具体对策。 参考文献: [1]陈烨敏.中小企业融资需求与供应链金融的对接[J].商场现代化,2016(13). 黄春晓.供应链金融环境下的中小企业融资模式文献综述[J].2017(26). [2]丁汀,李雪梅.供应链金融解决中小企业融资的优势分析[J].物流技术,2009(07). [3]耿同劲.文化产业融资:从文化企业到文化产业供应链[J].东北财经大学学报,2013(2). [4]缪亚琴.论供应链金融下的中小企业融资[J].市场周刊(理论研究),2014(01). [5]张思雨,王曙光.基于供应链模式下的文化产业融资问题研究[J].当代经济,2015(11). [6]张文春.供应链金融视角下中小企业融资路径分析[J].商业时代,2010(26). [7]郑兴东,丁增稳.基于供应链金融视角破冰现代中小企业融资约束的探讨[J].湖北经济学院学报(人文社会科学版),2014(03). |

2018-2020年杭州

2018-2020年杭州 彬州市县域经济高

彬州市县域经济高 基于实证调研的地

基于实证调研的地 甘肃省各行业投资

甘肃省各行业投资 自贸港背景下海南

自贸港背景下海南 疫情防控常态化下

疫情防控常态化下

{kind=link}