浅析业务凭据电子化在X国有电力企业的应用

|

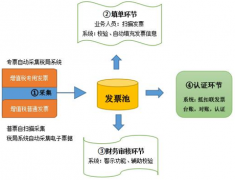

韩卓颖 国网新源水电有限公司新安江水力发电厂 摘要:随着信息化技术在财务业务领域的不断深入应用,X国有电力企业为更好地实现业财融合、实时稽核、流程规范、大数据辅助决策等目的,引入业务凭据电子化工作,本文分析了业务凭据电子化实施背景及必要性,对现存问题提出了相应对策。 关键词:业务凭据电子化;电力企业 一、业务凭据电子化概述 业务凭据电子化是通过在财务软件中嵌入影像采集系统,利用高拍仪、扫描仪等影像采集工具,采集原始凭证的影像信息,通过电子影像的方式附于财务软件生成的相应财务凭证中,实现了财务凭证与原始附件的电子化、一体化。 业务凭证电子化是无纸化的开端,用电子文档取代纸质文件在业务中进行流转、归档。通过高拍、高扫、系统自动生成等途径将原始单据影像化,同时将影像化的业务凭证文件进行加密、传输、保存、调阅,无缝融入到业务管理的各个环节。 通过业务凭证影像化,实现了线上业务审批、远程档案无纸化实时调取,从而提高管理效率与水平。 二、实施背景及必要性 X国有电力企业主要负责开发建设和经营管理抽水蓄能电站和常规水电站,承担着保障电网安全、稳定、经济、清洁运行的基本使命,是全球最大的调峰调频专业运营公司,截止2017年底,管理单位55家,分部在全国20个省(自治区、直辖市),目前企业处于高速发展期,每年持续有多家新建工程开工。 作为总公司层面首先考虑的是由于各地电站多建设于偏僻山区,办事机构主要位于山区所属的乡镇或县城,存在点多面广、分部分散、交通不便的特点,从集团公司角度无法实时准确了解下属各单位财务管理情况,对下属各单位是否严格遵照集团公司财务管理规定、是否存在业务流程设置不规范、是否存在风险点控制不严等问题无法做到实时监督稽核,现有的稽核手段,也只能每年选取几家基层单位进行专项稽核,无法做到每年所有单位全覆盖,财务管理有效性存在“盲区”。 同时对于筹建阶段的基层单位而言,筹建期实行集中报账制,由各筹建单位每月两次派专人递送原始凭证到本部进行财务核算,业务处理的及时性较低而成本较高,通过业务凭据电子化工作,可以减少中间流转递送环节的时间,避免由于寄送环节问题而导致的原始凭证丢失风险,筹建阶段单位逐步实现从业务审批线上线上双轨运行到线上单轨审批,减少重复工作,提高工作效率。 处于建设阶段与生产阶段的下属基层单位,财务管理工作与前端业务部门工作显得各自独立,实现业财深入融合有不小的阻力。 从提升下属基层单位财务管理水平角度而言,通过业务凭据电子化工作,可以将前端业务部门的采购需求、合同执行、资金支付申请审批等环节均同意到可视化影像系统中,在财务人员进行资金支付之前,各审核环节人员即可通过影像系统挂接的合同、原始凭证、支付审批表等各类影像信息,全面审核合同付款条款是否相符,资金支付申请是否审批完备,发票信息是否正确,支付依据是否充分,做到对风险点的全面把控,同时,各部门具有相关权限的人员,可同步查询款项的支付信息和付款情况,对于过往的财务业务,也可不再通过借阅纸质会计档案即可便捷查询历史财务事项,节省了大量时间。 三、应用方向 (一)审计稽核 纸质业务凭据存放于基层各单位,造成总公司难以及时掌握各单位经营管理合规性的真实情况,难以切实发挥上级单位的监督管理职能。目前,总公司主要通过传统的现场稽核、现场审计等方式,履行管控职责。但是随着新成立的下属单位目日益增多,现在的“跑现场”方式受限于人力、时间等因素,将越来越难以满足管控广度和深度的要求。 随着业务凭据电子化应用的不断发展完善,通过植入审计、稽核规则,将传统现场检查方式逐步转变为智能在线检查方式,强化内部监督,切实提升公司依法治企水平。未来可实现全时空、全流程、全业务的远程稽核审计,不论是调取一家单位的全部会计凭证,还是调取全部单位的单一业务会计凭证,均可灵活掌握,更可以根据预设的审计稽核风险关注点,实现对可疑凭证的自动筛查,减轻审计人员的工作负担。 (二)流程规范 通过业务凭据电子化工作对全部财务业务流程的梳理,建立了财务业务标准化规范,明确统一了不同业务会计凭证需附的原始凭证及格式,实现了基层单位会计基础工作标准统一、流程统一、要求统一,依托指纹采集、电子签名等生物识别技术,明确业务链条各环节经济责任。 (三)发票验证 目前发票金额信息仍需手工录入,今后可望通过系统升级开发,逐步实现对发票票面各类信息自动识别录入;通过业务凭据电子化功能后续开发,逐步实对增值税专用发票信息的自动抓取、自动比对、自动验证。 (四)大数据分析 随着未来业务凭据电子化逐年积累财务各类业务数据量,通过大数据分析,对电站建设项目从筹建、开工、竣工到转入生产的整个流程进行大数据挖掘,打破信息孤岛,整合整个集团的财务信息数据,采用影像智能处理与安全加密技术、结构化数据和非结构化数据存储与挖掘技术,建立和拓展基础数据库,为下一步开展智能化分析实现辅助决策提供数据支撑。 四、现存问题 X国有电力企业下属各单位处于不同的生产阶段,筹建阶段、建设阶段、生产阶段业务流程存在较大差别,且各单位财务人员年龄结构各不相同,对系统的接受度存在差异,同时影像信息的录入不单纯是财务人员的工作,更多的是由业务部门发起,并完成录入,业务部门人员对各类业务所需原始凭证的熟悉程度,也决定了影像录入的质量。 业务凭据电子化主要依托嵌入于现有财务系统的影像采集接口进行影像采集挂接工作,需要保证会计档案完整、保密、安全,对系统的兼容性和稳定性提出了很高的要求,同时系统需要有可持续开发新功能的接口,逐步实现远程稽核审计等应用。目前系统各类扩展应用仍有待开发。 线上线下授权目前仍为双轨制,仍存在线下签名后,线上必须重复审批的问题,同时,也存在线下尚未签字审批完整即进行附件上传的问题,导致财务人员重复审核工作量加重。 五、对策分析 (一)提升企业内部信息化建设意识,积极修订企业现有与业务凭据电子化相关的规章制度,增进企业员工对业务凭据电子化工作的重视,通过合理设置风险点及对应的风险点自动稽核,提升业务凭据电子化落地后的实施效果。 (二)加强财务人员队伍建设,主动迎接信息化变革,有意识地调整各单位财会人员结构,培养结构合理的财会人员梯队,合理设置岗位分工和轮岗制度,使业务凭据电子化各环节的审核工作合理分部于财务各岗位。同时,加强对各部门相关业务人员培训,从基层实际业务出发,通过合理设置系统对关键原始凭证的强制性自检,规范业务凭据电子化流程及录入内容,形成标准,固化流程,减轻重复劳动,实现各环节线上审批。 (三)加大后续程序扩展应用开发力度,通过对系统的升级完善,逐步实现审计稽核、发票验证、大数据分析等功能落地,实现电子回单自动返回,通过生物识别等方式,设置唯一标识,完善电子签名等功能,杜绝授权风险。 业务凭据电子化工作作为企业会计信息化工作的源头,通过上述三方面的措施的有力实施,未来必将在企业大数据利用及辅助决策中扮演更加重要的角色。 参考文献: [1]朱朝晖,彭鑫.业务凭据电子化在财务共享服务的运用[J].企业管理,2016(S2);184-185. [2]沈虞挺.信息化环境下国有企业内部会计控制研究[J].现代国企研究,2015(18);7. [3]张月文.电力企业内部会计控制[J].华北电业,2014(4);68-69. [4]林乔青.基于信息化的国有企业内部会计控制研究——以XX集团为例[J].商业会计,2017(14);7-9. [5]曾鑫.加强国有企业集团化财务管理的有效策略探析[J]中外企业家,2016(6Z),64. |

大数据研究:现状

大数据研究:现状 基于“互联网+”

基于“互联网+” 高校科研仪器设备

高校科研仪器设备 大数据技术在产品

大数据技术在产品 电商运营企业物流

电商运营企业物流 新兴互联网+共享

新兴互联网+共享 基于UTAUT模型的

基于UTAUT模型的

{kind=link}