PPP基金模式中“明股实债”问题分析及对策研究

|

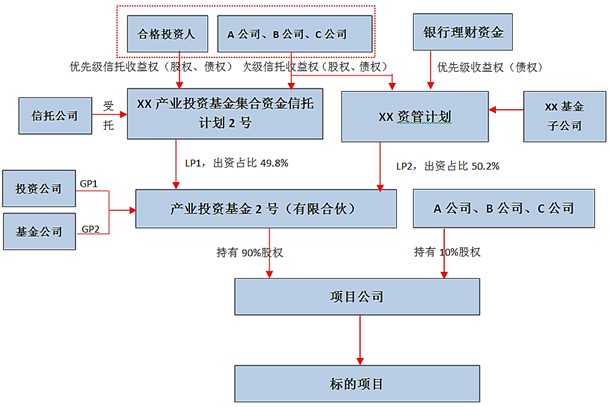

陈嘉 中交上海航道局有限公司 陈阳标 上海交通建设总承包有限公司 覃靖淇 上海交通建设总承包有限公司 摘要:在新一轮城镇化建设推进的同时,基础设施和公共服务领域的投资需求不断增长,PPP项目得到大力推进。随着PPP项目落地数量的不断增加,我国在PPP项目发展的探索阶段也同样面临了不少挑战。本文希望通过对某PPP项目应用基金融资的案例,研究PPP产业投资基金的融资、运行及退出机制,并提出相关建议。 关键词:PPP;产业投资基金;运作机制;融资;退出机制 一、PPP基金发展现状 财政部于2014年发布财金76号文,正式提出PPP概念,即“通过政企合作,实现资源的最优配置”。我国PPP业务经过三年爆发式增长,各方面问题逐渐显现,如资金需求量大、投资周期长、投资收益有限、退出渠道不成熟等。目前,我国大多数PPP项目融资都采用传统的银行贷款,在很大程度上加重了社会资本方债务负担,而参与PPP项目的社会资本方大多为央企,这会导致政府基础设施建设的债务负担变相转嫁给央企,有违于推广PPP模式的初衷——调动市场资源参与基础设施投资。 政府与社会资本对PPP项目的融资模式进行不断地探索,由于PPP产业基金(以下简称PPP基金)可灵活配置“债权融资”和“股权融资”,受到了各方的追捧。在推进PPP项目与产业基金结合的进程中,由于政策的不完善和众多投资者的投机心理,“明股实债”的交易结构被活跃地运用在PPP项目的融资中,但“明股实债”的融资手段不能从根本上减轻公司的债务负担。2017年11月,财政部和国资委响应十九大报告中关于降杠杆、去风险的文件精神,分别发布《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》及《关于加强中央企业PPP业务风险管控的通知》,对PPP基金采用“明股实债”的融资模式、“央企购买基金劣后级”的行为进行了制止。本文在上述背景下,对某PPP项目中“基金2号”采用明股实债融资的案例进行分析。 二、“基金2号”案例分析: (一)“基金2号”介绍 “基金2号”产业基金为有限合伙制,某大型国有企业子公司A、B、C担任社会资本方,设立初衷是为了迎合工程公司的融资需求。基金及信托公司共同担任普通合伙人(GP),社会投资人及工程公司联合发行信托计划担任有限合伙人(LP),占比49.8%,商业银行发行资管计划担任有限合伙人(LP),占比50.2%,政府方在该基金中不担任任何角色。信托计划总规模133.35亿元,拟分为股权优先级信托收益权、债权优先级信托收益权、股权一般级信托收益权及债权一般级信托收益权四大类信托收益权,其中债权部分信托收益权根据项目资金投资需求分次发行。优先级信托收益权总规模106.68亿元,其中股权部分4亿元,债权部分102.68亿元,全部由信托公司向社会合格投资人募集;一般级信托收益权总规模26.67亿元,其中股权部分0.5亿元、债权部分26.17亿元,全部由工程公司出资认购。优先级与一般级出资比例约4:1。 本项目还款来源为项目发起人资金以及其拥有或控制的其他资产收益。工程公司C按正式签订的《项目投资建设合同》约定支付回购价款。作为保障措施,项目发起人以标的项目中锁定的A1、A2、B地块土地未来出让收益向项目公司提供质押担保。  基金2号交易结构图 (二)“基金2号”融资模式风险分析 1.融资结构存在风险 “基金2号”权债分配为“小股大债”、“明股实债”的模式,容易造成资本金“空心化”,导致工程公司长期运营责任的“虚化”,出现重建设、轻运营现象。其他社会投资方由于手持工程公司C的《回购承诺函》,也容易轻视对PPP项目运营的监管,股东的身份名存实亡。 2.风险集中在央企国企,权责利分配存在风险 “基金2号”的交易结构中,国有企业购买了PPP基金的所有劣后份额,承担本应由其他方承担的风险,造成权利与风险的不对等,给国有企业带来较大的隐形债务压力。 3.退出机制风险 在“基金2号”的交易结构中,工程公司C承担了回购义务,为PPP基金的退出出具《权益回购承诺函》,协助其他股权投资者对该基金的退出,违反了《关于加强中央企业PPP业务风险管控的通知》中“PPP项目股权合作中,不得为其他方股权出资提供担保、承诺收益等”的规定。 4.“基金2号”与PPP项目存在期限错配现象 银行理财资金基本为短期资金,造成“基金2号”的期限与PPP项目二十年的运营期出现错配。受限于资金的期限,本项目基金到期后还应采用置换基金或其他融资模式进行置换融资,容易造成各投资主体的风险进一步扩大。 三、结论及建议 PPP项目结合产业基金融资的模式在顺应国家政策导向的前提下,很大程度上解决了国有企业在投资项目中的融资难题,拓宽了融资渠道,有效地推进项目落地。但由于我国PPP基金的发展处于探索阶段,存在众多不规范的操作行为,在交易结构、风险规避以及退出机制的设计上仍然存在很大的完善空间,本文就此提出几点建议。 (一)完善制度和政策,规范融资结构,加强项目运营管理。 我国相关部门应加快完善PPP项目制度建设,出台相关制度管理办法,在实践的基础上做好PPP立法准备工作。健全政策扶持体系,各级政府应在转移支付资金管理办法、审核流程简化、税收优惠政策、保障项目用地、财税支持政策等方面,出台一系列配套保障政策措施。同时PPP项目的各参与方应具体落实自身的权利义务,以加强项目的建设、运营管理为目标进而实现共赢,而不是将风险在项目参与者内部互相推托。 (二)明确权利义务关系,寻求民营资本合作 在PPP基金项目融资的过程中,应秉承“谁获益最大,谁承担风险最大”的原则,达到风险与权责利相匹配。项目融资需要增信的,原则上应由项目自身权益、资产或股权投资担保,需股东担保的应由各方股东按照出资比例共同担保。国有企业可以通过出让部分施工份额、运营份额或运营收益权,吸引民营资本参与股权投资,分担一部分增信义务,从而减轻国有企业的偿付压力。但这种方式可能会造成国有资产利润流失,因此寻找国有企业在PPP基金融资中风险与收益的帕累托最优成为关键。 (三)完善PPP产业投资基金的退出机制 PPP基金可通过回购、IPO上市及上市公司并购、分红退出等方式实现退出。其中,回购是目前我国PPP基金的主要退出方式,由于PPP基金缺乏多元化的退出机制,容易造成风险在PPP项目参与方内部滞留而无法分散出去,市场游离资本也无法参与投资;IPO上市和上市公司并购的退出机制主要针对有稳定现金流的项目,且要求项目具有较大成长空间,该模式有利于防止PPP项目“资本空心化”的现象,同时能刺激项目的全方位成长,但由于该模式对项目盈利能力要求较高,只适用于部分PPP项目;采取分红退出模式的最大障碍为过多的税务负担,目前没有相关的税收优惠政策与该退出模式相匹配。因此政府与社会资本应针对项目特点,为PPP基金选择最优退出方式,实现风险分流,这就要求完善PPP基金的税收政策、加强市场交易结构设计和创新。 参考文献: [1]高礼彦.PPP模式下的产业基金运作模式探析.经济论坛,2015(8) [2]袁中美.养老基金投资PPP基础设施项目的国际比较及启示.当代经济管理,2016(9) [3]张继峰.PPP项目融金术——融资结构、模式与工具.法律出版社,2017年8月第1版 |

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}