���ѳ���ͨT3�ɹ�������ϵͳ���ѵ�ҵ���о�

|

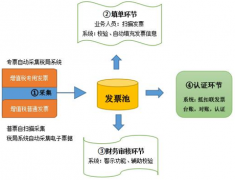

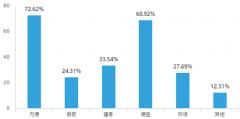

��С�� ��������ְҵѧУ ժҪ������ҵ�ڲ������У�Ϊ�˸��Ʋ����������ҵ�������µIJ�������ĸ������������Ϣ�����ʽ�����ͳһ������ʹ�����������ơ�����������ʹ�ù��������ϵͳ���Դٽ���ҵ�����������ڵĽ����ԣ������ҵӯ����������ǿ�����������Ĵ���ҵ�����Ա�ճ��������̳������Թ�����ϵͳ�����ܽᣬ�����˸������������̵���ȷ�������Բ����������������ѵ���ص���з����� �ؼ��ʣ����ѳ���ͨT3�����������ϵͳ�����������ѵ� ���ѳ���ͨT3��������Ϊ���õ�һ������������кܶ���ܴ˿������Ľ�ѧ���ϣ����ǻ�����ҵ����ͬ���̲ĵIJ��ص�Ͳ�ͬ��һЩ�����Ľ̲�˵���Ѿ�������������ճ���Ҫ����˱��ĶԸ�����һЩ�ճ�ҵ��������̵Ƚ����ܽᣬҲ�Բ��������е��ص���ѵ������ϸ˵���� һ�����ѳ���ͨT3������������ѵ�ҵ�� ��һ���ճ������ѵ�ҵ�� �ճ�����ҵ�������²�����ɣ� ��һ����Ʒ�ɹ�ҵ���е��ݵ�¼�롣����¼���а������ɹ�����¼�롢�ɹ���ⵥ¼�롢�ɹ���Ʊ��¼��ȡ� �ڶ�����Ʒ�ɹ�����Ҫ���еļ��˺ͽ������������塣��1���ɹ������м���һ����ָ�ֿ���⣬����Ҫ��Ʊ����2���յ���Ʊ����еIJɹ�������ǽ��вɹ��ɱ��ĺ��㡣�������²�������ͳ�Ľ��㴰�ڣ���������ⵥ�������Dzɹ�ʹ�÷�Ʊ���˷ѷ�Ʊ���˶�����ⵥ�ͷ�Ʊ֮��“ȷ��”����ϵͳ�Ĵ��ڡ������ǽ�����ܱ����ɹ���Ʊ����ⵥ�������ǽ�������б������“��̯”���˷��Զ����ڽ�����ܱ�����ⵥ���棻���Ĭ�ϵĽ����н��㡣��3���ɹ����ݽ������ɹ���ⵥ��ˡ� �������ɹ����ж������͵ĵ����Ƶ������������У� ��1�����������Ƶ�һ��ָ������������Ƶ�����Ʒ�¼�ǣ� �裺ԭ���ϣ�������Ʒ�� �������ϲɹ�������;���ʣ� ��2����Ӧ�������Ƶ��еķ�Ʊ�Ƶ�����Ӧ���Ƶ�����Ʒ�¼�ǣ� �裺���ϲɹ�������;���ʣ� Ӧ��˰��—Ӧ����ֵ˰������˰� ����Ӧ���˿� ��3����Ӧ�������Ƶ��еĺ����Ƶ����������Ƶ�����Ʒ�¼�ǣ� �裺Ӧ���˿� �������д�� ��4���ɹ�ԭ�ϼ�ʱ�����⣬����������յ���Ʊ����ϵͳ��¼��ɹ���ⵥ�ݺͲɹ���Ʊ���ݣ��ڼ��ˣ����㣬�ɹ���ⵥ��˺����ϵ������Ƶ����Ϊֱ�ӽ��й��������Ƶ�����Ʒ�¼�ǣ� �裺�����Ʒ Ӧ��˰��—Ӧ����ֵ˰������˰� �������д�� ���ģ��ɹ�ҵ���е����ϵĵ��۴����� �ɹ�������ⵥ����Ҫ������ֵ˰���ɹ������еĵ���ָ��˰���ۣ����۶����еı���ָ��˰���ۣ����۳��ⵥ���ݷ�������Ʊ���ɣ����ⵥ�����Զ��ӳ��������л�ȡ������Ʒ��ⵥ��������д���ۣ�������Ʒ�ɱ��������Զ����룻����������ⵥ�۸�һ���������������ۼ۸��ⵥ�dzɱ��۸� ��������������ĩ�ѵ�ҵ�� 1�����ݵ���� �ɹ���ⵥ�ݣ���������ۣ�����ˣ��µ������ˡ� ���۳��ⵥ�ݣ�����ۣ�����ˡ� ��Ʒ���ⵥ�ݣ����ϵ���ֻ��������ֱ����ˣ�����ĩ�����Զ�������ϳ��ⵥ�ۡ� ����Ʒ��ⵥ�ݣ�����ۣ�����ˡ� 2.�������ݵļ��� ��Ʒԭ�ϲֿⵥ�ݼ��ˡ���Ʒ�ֿⵥ�ݼ��� 3�����ݽ��˴���ʱ�� ��1���ɹ����ݡ����۵��ݡ���浥�����ν��ˡ� ��2���������ϵ�����ϳ�����е��ݼ��ˣ����ϲֿ���ĩ���������������Ƶ�����������ƾ֤�� �裺�����Ʒ ���������ɱ� 4.���۳��ⵥ�ݼ��ˣ���������ƾ֤�� �裺��Ӫҵ��ɱ� ���������Ʒ ������Ԥ�ո��˿�������ѵ�ҵ�� ��һ�㣬�յ�Ԥ���˿����еIJ������������У�ѡ��ͻ������������տ��������棬������գ��ں����У��ͻ������Ƶ���ѡ������Ƶ�����������ƾ֤�� �裺���д�� ����Ԥ���˿� �ڶ��㣬����ɾ���տ�IJ��������ں�����ȡ��������ѡ��ȡ���������������У����տ������ɾ����Ӧ���տ�� �������ѳ���ͨT3����������ѵ�ҵ������ʵ֤���� ��һ���ɹ�����ϵͳ�ѵ�ҵ��Ĵ��� ��ҵ���ʹ�Ӧ���Ű����ƶ������ʹ�Ӧ�ƻ����вɹ��������г��ɹ����ӹ����Ƶ�������ȡ����ҵ������Ӫ������Ҫ�ĸ������ʵľ��û���ɹ�����Ҫ��ɵ�Ŀ���У��빩Ӧ�̱������õĹ�ϵ����֤����Ĺ�����ͬʱ���Ͳɹ��ɱ������вɹ�����ϵͳ����Ҫ���ѵ�ҵ����������¼��㣺 ��1�� ���µ���ͬ�����˷ѷ�̯ҵ�� ��1��2��2�մ�SUP��˾�ɹ����� �� �ɹ������Ӳɹ�רҵ��Ʊ—����—����—��ת���ɲɹ���ⵥ—����—�˳�—�����˷ѷ�Ʊ—����—����—�˳� �ڿ�棬�������ݼ��� �۹��������Ƶ� ����ƾ֤���裺ԭ����—A���� 74155.32 —B���� 25424.68 Ӧ��˰��—Ӧ����ֵ˰������˰� 16400.00 ����Ӧ���˿�—SUP��˾ 115980.00 ��2�� ��������漰���ֽ��ۿ�ҵ�� ��2��2��2�մ�SUP��˾�����Ļ�������2%���ֽ��ۿۣ�94000*0.02=1880��,��֧Ʊ���֧Ʊ��466��������Ϊ���94000*0.98��+˰��15980=108100Ԫ ����������裺 �ٲɹ�ҵ��Χ���ã���“Ӧ������”��“�ֽ��ۿ��Ƿ���ʾ”ѡ�� �ڲɹ�—�������—���Ӹ��—���¼��108100.00ѡ����㷽ʽ������—����—��ʾר�÷�Ʊ���ֹ�¼�뱾���ۿ�1880—���ֱ��ν�����108100—����—�˳� �ۺ���—��Ӧ�������Ƶ���ѡ������Ƶ�—¼���Ŀ—���� ����ƾ֤�� �裺Ӧ���˿�—SUP��˾ 108100.00 ������� -1880.00 �������д�� 109980.00 ��3�� �ɹ��Ǻ������ҵ�� ��3��2��8�գ��ӹ�����˾����C���� �ٺ��㣬����ҵ��Χ����—���Ʒ�ʽ—ѡ�����˰��ת����Ŀ �ڲɹ������Ӳɹ���Ʊ—¼������—����—����—��ת���ɲɹ���ⵥ��¼��ֿ⣬���������Ϊ190—����—�˳� �۲ɹ����ɹ�����—ȫѡ—ȷ��—����Ǻ�������Ϊ10������Ϊ 20�� ����˰��ת���Զ�������Ϊ17—��̯—���� �ܿ�棬�ɹ���ⵥ—��� �ݺ��㣬�������ݼ���—���������Ƶ�( ѡ���ѽ���ɹ���ⵥ�Զ�ѡ��ȫ�����㵥��)����ƾ֤: ��: ԭ����—C ���� 1900.00 Ӧ��˰��—Ӧ����ֵ˰( ����˰��) 340.00 �������Ʋ�����—�����������ʲ����� 117.00 Ӧ��˰��—Ӧ����ֵ˰( ����˰��ת��) -17.00 ��: Ӧ���˿�—������˾ 2340.00 ���������۹���ϵͳ�ѵ�ҵ��Ĵ��� ���۹���ϵͳֱ����������ҵ�����Ʒ�ľ������棬���۹�������������ƻ���������������������ɹ������Ƚ������ݴ��ݣ�һ�������������ҵ����ϵͳ�����۹���ϵͳ�д��ڵ��ѵ�ҵ�����У� 1.�ۿۡ��������˻�ҵ�� ��1����ҵ�ۿۡ�ͨ��Ϊ�˴ٽ���Ʒ��������Ʒ����ϸ���һ���ļ۸�۳�������ʹ�þ��������ҵ�ۿۡ� ��1���л���˾�� �裺Ӧ���˿��D���˾ 421200 ������Ӫҵ������ 360000 Ӧ��˰���DӦ����ֵ˰������˰� 61200 ��2���ֽ��ۿۡ����ۼ۸��������һ�����ʵĿۼ���������ҵӦ�������ܶ���ֽ��ۿ۽��л�ƴ������ֽ��ۿ���ʵ�ʷ���ʱֱ�Ӽ��������á� �����������̣����ڻ������������Ӹ�������������ʵ�����������ģ���ʼ����“Ӧ�պ���”ѡ�����Ƿ�ѡ“��ʾ�ֽ��ۿ�”����������ר�÷�Ʊ��ע���������������沢�������ں���ģ����пͻ�������Ʊ�Ƶ��������տȻ������������Ī��ͻ������к����Ƶ��� ��3���������á�������Ʒ����ȱ�����蹺�����۸��ϵļ��á���˷���ʱ��Ҫ�������������Ʒ���롣����“�����˳�����ȡ����֤����”���ߺ��ַ�Ʊ���������������롣 ����������裺��������ģʽ�����ƺ�������רҵ��Ʊ���������и��ϴ������ں���ģ����пͻ�������Ʊ�Ƶ������������ò�Ӱ���������ź���ר�÷�Ʊ�����������۳��ⵥ�����������ģ��ͻ�������ִ�к�Ʊ�Գ������ ��4�������˻ء����ڲ���������Ҫ���Υ����ͬ��ع涨������˫������ͬԼ������˻�Э��������������Ʒ�˻ص�ҵ�� ����������裺������“�˻���”������—������—����—�˻���—¼���������—����—��� ������“����ר�÷�Ʊ”������—������—��ת����ר�÷�Ʊ—�Ŀ���—����—���� ������ƾ֤������—�ͻ������Ƶ�����Ʊ�Ƶ���—���� 2.�����ֽ�ҵ�� ��1������“������”����淶Χ�����Ƿ���������⣩ ��2������“���۷�Ʊ”������—���۷�Ʊ—��������ר�÷�Ʊ—ѡ��—������—��ʾ—ѡ������ѡ����—ȷ��—�ֽ�—���� ��3������“֧����”������—���۷�Ʊ—֧��—����—ҵ���д���—���� ��4��“����”������—�ͻ������Ƶ����ֽ��Ƶ���—���� ��5��“����”������—����ƾ֤ 3.����Ĩ��ҵ�� ��ҵ��������Ʒʱ���������ʿͻ�����Ϊ�������������������ʱ������������β�����֣����������ʱ������Ĩ������ ��1������ʱĨ�㣺 �����۵�ģ������д����ר�÷�Ʊ�����沢�ֽ�� �ں���ģ����пͻ������ֽ��Ƶ���������ƾ֤�Ļ������ֶ��ģ����������÷�¼�� ��2������ʱĨ�� �������տ����д�ۿۣ��������к������� ���ں���ģ����пͻ����������Ƶ� 4.������������ ��ҵ�������γ�Ӧ���˿��ծ�����������Ʋ���ϳ�ʱ����δ�������峥�������㹻��֤��֤��Ӧ���˿����ջػ��ջصĿ����Լ�С����ʱ�ͻ���ֻ�����ʧ����������� ��1��������ģ�������������տ�����㷽ʽѡ�������������Ŀѡ���������տ�������к����Ƶ� ��2���ں���ģ����пͻ�����Ӧ�յ��Ƶ� ��3�������տ�������Ƶ� 5.���۷���ҵ�� ���۷�����ָ������ҵΪ�������ͻ���������Ʒ���Ƴ���һ�����ߣ����ڿͻ�������Ʒ����������ͻ�һ�����ֽ��ʵ�ﷵ���� ��1���ֽ�ҵ��������ϵͳ�Ƶ������“���۷���”��Ŀ������“���д��”��Ŀ�� ��2��ʵ�ﷵ��ҵ����ʵ��Ϊ�������۷��㣬�������������ⵥ������Ϊ������⣬���ݹ��������Ƶ������“���۷���”��Ŀ������“�����Ʒ”��Ŀ���ٵ�����ϵͳ������ͬ���۴���������˰����“���۷���”��Ŀ������“Ӧ��˰��——Ӧ����ֵ˰������˰���Ŀ” ��3����ִ�����ʽ���㣺���ƺ��ַ�Ʊ�����˺��γɺ���Ӧ�յ����Ժ��ͬһ�ͻ���������ҵ�����Ӧ�տ�ʱ����ͨ��“��Ʊ�Գ�”����������������Ӧ���˿ �ο����ף� [1]л��.���ѳ���ͨT3���������ϵͳ�ѵ�ҵ�����[J].�����Ƽ�ѧԺѧ����2013����4��. |

�������о�����״

�������о�����״ ���ڡ�������+��

���ڡ�������+�� ��У���������豸

��У���������豸 �����ݼ����ڲ�Ʒ

�����ݼ����ڲ�Ʒ ������Ӫ��ҵ����

������Ӫ��ҵ���� ���˻�����+����

���˻�����+���� ����UTAUTģ�͵�

����UTAUTģ�͵�

{kind=link}