大数据时代下推进企业财务信息化的研究

|

魏茜 王浩 国电山东电力有限公司 摘要:在大数据时代下,企业财务信息化建设遇到了许多难题,而企业财务信息化又是大数据时代下的产物,也是企业发展的必经之路,本文简要介绍了大数据时代的基本情况,通过阐述大数据时代对企业财务信息化的影响,分析了企业财务信息化存在的局限性,并提出几点建议。 关键词:大数据时代 财务信息化 管理意识 一、大数据时代概述 (一)大数据时代特征 大数据时代下数据不再仅仅是传统的结构化数据,大量的非结构化数据正成为大数据时代最典型的数据形式,如此海量的数据中,大数据时代有如下特点: 1.数据量大 从数据规模来说,大数据时代的到来使得数据存储单位从最大的TB走向MB、ZB,数据的存储单位已经翻了几番了。从数据的渠道和形式来看,数据的形成渠道多种多样,不仅包括网页点击和软件运用量,还包括各种留言信息以及网页停留时间;同时数据的形成方式也更加丰富,不仅有文字形式,点击形式还包括各种视频信息。 2.价值密度低 在巨大的数据中,存在许多无关的、不需要的、重复的低价值数据信息,在大数据时代下,关键是要根据数据信息的纷繁复杂特性,准确找到企业本身所需要的数据信息,并及时进行有效的数据分析。 3.速度快时效高 一般来说企业需要分析数十ZB的数据才能获得需要的数据信息,随着大数据时代的发展,数据量将进一步增长,企业所处行业的数据以及所涉及的数据领域将会越来越多,同时数据的变化速度也将会日益提高,及时获取有用信息并进行有效分析才能拥有数据价值,因此数据高实效性迫使数据使用必须及时。 4.一项重要产业 随着互联网数据的发展,各行各业无时无刻不产生着各种非结构化数据,在内部结构化数据增长的同时,外部非结构化数据也加速增长。大数据分析以及数据的获取和处理已经成为一项重要产业。 (二)大数据时代对企业财务的影响 1.财务数据的影响 在大数据时代下,企业财务信息系统实现了真正的大数据。一方面,企业财务数据不仅包括传统的财务报表数据以及内部的管理、生产、销售信息,还包括外部市场以及社会的各种数据信息;另一方面,以往财务报表的数据分析已经不能满足企业的决策需要了,在大数据时代下,企业内外部数据的整合、探索、行动的综合分析能力已经成为企业的核心竞争力。 2.企业财务信息化定位的影响 由于大数据对于财务信息的影响,企业对于财务信息化的定位产生了一定的转变。一方面,需要理清财务信息化在企业中的定位,财务信息化的不同定位将会有不同的建设体系和管理要求;另一方面,不同企业对于财务信息的利用程度是不一样的,必须理清财务信息的利用目的。 3.网络信息传输及安全问题 随着大数据时代的到来,网络安全问题一直是一个存在争议的话题,同时建立有效的网络信息传输机制,充分共享数据信息也是企业财务信息化的一项重大问题。在大数据时代下,财务信息化的数据安全问题和数据传输共享问题日益突出。 二、大数据时代下的企业财务信息化 (一)企业财务信息的挖掘与转化 1.企业财务信息的挖掘 企业财务信息的挖掘,需要从企业内部和外部两方面入手。第一,从企业内部来看,企业财务信息的挖掘需要从企业财务部门、业务部门、管理部门以及企业内部各种形式的数据信息入手,挖掘途径多种多样,但是最主要的是找到关键的信息提供者和信息部门。第二,外部途径,由于企业受到外部环境的影响,对外部市场和社会的数据挖掘有一定的必然性,企业财务信息挖掘的外部途径有:政府机关的政策安排和相关计划;资本市场的宏观经济数据、市场竞争以及资金流向等财务信息;社会媒体以及信息中介机构信息;客户市场信息以及顾客的反馈和需求信息等。 2.企业财务信息的转化 财务信息的转化主要体现为大数据的分析革新以及数据的传输与共享。首先,在海量的大数据环境中,以财务信息化具体目的为前提,需要进行有用数据的基本判定和时效性的有效把握。其次,在纷繁复杂的数据海洋中,进行数据整合是一项基础的准备工作,数据的整合是财务信息化进行数据分析的基础。再次,有效的企业财务信息转化需要进行必要的数据处理,数据的处理主要是数据的分析结果以及数据的优选和组织问题。最后,企业财务信息转化需要明确转化过程中的每个步骤和具体程序,有针对性的利用转化后的企业财务信息。 (二)企业财务信息的运用与累积 1.企业财务信息的运用 从企业财务管理层面来看,主要有业务层面、经营管理层面以及战略层面。第一,战略层面,在大数据时代下,企业财务信息化对于企业战略决策尤为重要,企业战略决策直接决定了企业未来的发展方向,所涉及的范围大、不确定性大,这都要求企业财务信息能够提供合理的预测数据,因此,在大数据时代下,对于企业战略层面的财务信息化要求更高。第二,对于企业经营管理层面和业务层面,业务层面的财务信息化要求较低,主要是有针对性的具体业务考察,而经营管理层面就相对较为复杂,不仅需要直接的财务数据,还需要经过数据处理后的财务信息结果,因此也有一定的财务数据综合、推测的需求。总之,在大数据时代下,企业财务信息的运用变得更加突出以及分明。 2.企业财务信息的累积 企业财务信息管理本身存在一定的成本支出,因此在大数据时代下,更应该充分考虑财务信息化管理的成本-效益问题。首先,由于大数据时代的数据特性,数据的共享性成为节约数据成本的一项有效手段,信息的共享性是大数据时代的产物。其次,在大数据时代下,企业财务信息无时无刻不在累积,而财务信息的有效利用将会增加财务信息的价值,有价值的财务信息进一步累积将会为企业提供有力的决策支持。最后,由于大数据时代数据的运转速度增快,财务信息数据只有不断的传输和转换才能保持一定的价值。总之,大数据时代下,必须加快企业财务数据累积的频率和传输速度。 三、大数据时代下企业财务信息化发展的局限性 (一)企业存在财务信息化认识偏差 随着大数据时代的到来,企业财务信息化建设不再仅仅是会计电算化或是简单的财务软件应用了,企业财务信息化涵盖了企业财务管理的方方面面,从企业简单的业务到预测企业未来发展方向的战略目标都需要企业财务信息化提供相应的数据支持和预测结果。但是,目前我国企业对于财务信息化的认识还停留在传统认识层面,而大数据时代对于财务信息化的冲击,使得财务信息的挖掘与转化、运用与积累的认识不够。因此,在大数据时代下,企业对于财务信息化的认识偏差是企业难以推进财务信息化的直接原因。 (二)大数据时代增加企业财务数据处理难度 在大数据时代下,企业财务信息化需要面对的内外部财务数据发生了巨大变化,一方面,财务信息化面对的财务数据量变得更加巨大,同时外部相关的财务数据变得愈发重要;另一方面,对于海量的内外部数据信息,企业在财务信息的挖掘和转化、运用和累积方面形成了巨大的处理难度,不仅需要识别海量信息中的有用信息,还需要利用先进的数据分析和处理手段进行有用信息的处理工作。总之,大数据时代增加了企业财务数据的处理难度,这都严重阻碍了企业财务信息化的推进。 (三)缺乏财务信息化的管理意识 由于财务信息化的推进存在一定的难度,企业在财务信息化建设中缺乏积极的管理意识。在大数据时代下,企业意识到财务信息化的必然性,许多企业只是在形式上建立了财务信息化,并没有充分发挥财务信息化的作用。同时企业面对大数据的信息冲击,并没有将财务信息化建设提升到企业管理层面,企业并不能利用财务信息化为企业战略管理提供数据支持,可以说企业财务信息化只是一个大数据时代下的信息空壳,对于财务信息化功能的发挥还需要企业管理的进一步加强。 (四)国家政策不健全以及企业内部相关制度缺失 在大数据时代下,企业不可避免的需要进行财务信息化建设,相对国外财务信息化建设来说我国财务信息化建设较晚。从外部国家政策来说,国家政府没有给予政策扶持,企业财务信息化建设缺乏国家相关政策的支持和引导;从企业内部制度层面来看,由于我国财务信息化建设较晚,与此相关的内部制度相对缺失,内部制度层面无法满足企业财务信息化建设的需要。 四、大数据时代下推进企业财务信息化的建议 (一)加强企业财务信息化的正确认识 加强企业财务信息化的正确认识需要从企业对财务信息化定位认识和企业对财务信息化的管理意识两方面入手。第一,加强企业对财务信息化的正确定位,需要企业明确建立财务信息化的目的;第二,加强企业对财务信息化的管理意识,需要企业明确大数据时代下企业财务信息化的重要性,并理清财务信息化的管理需要。 (二)重视专业人才的培养,引进先进的财务软件和技术 在大数据时代下,企业财务信息化建设需要更多更专业的技术人才,企业必须重视专业人才的培养工作,以应对大数据的冲击,此外,在满足人才需要的同时,先进的软件和硬件支持更是企业顺利推进财务信息化的有力保障。 (三)完善相关政策和制度建设 国家财务信息化的政策缺失是影响企业财务信息化建设的重要外部因素,因此,加强国家财务信息化的相关政策制定,增强国家对企业财务信息化的政策支持是企业顺利建立财务信息化体系的外部保障。此外,企业内部财务信息化制度建设也是保障企业财务信息化建设的重要内在保障。 参考文献 [1]赵留荣.信息化对企业集团财务治理的影响分析[J].财会通讯,2013,32:47-49. [2]彭超然.大数据时代下会计信息化的风险因素及防范措施[J].财政研究,2014,04:73-76. [3]周洁.论大数据对会计核算原则的冲击[J].财会月刊,2015,25:16-19. |

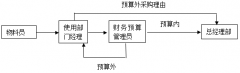

浅析采办信息化改

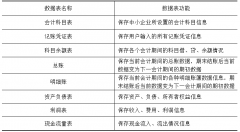

浅析采办信息化改 中小企业会计信息

中小企业会计信息 武汉市社区老年人

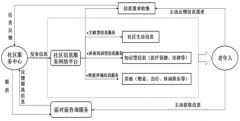

武汉市社区老年人

{kind=link}