支付宝与微信支付用户使用行为模式的比较研究

|

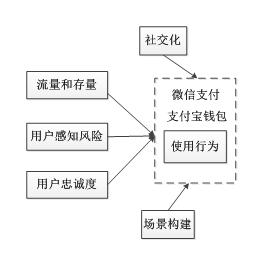

刘齐齐 潘潇婷 沈宇婕 薛秋怡 东南大学成贤学院 摘要:通过研究模型和调查问卷,对支付宝和微信支付模式进行比较分析,研究两者在社交化及场景构建上的构建。研究结果表明,支付宝在场景构建方面占优势,微信在社交方面占优势,并对支付宝和微信支付今后的发展提出相关的建议。 关键词:支付宝;微信;微信支付;社交化;场景构建 引言 截止至2017年6月,中国的网民数量达到7.51亿。支付宝作为互联网经济下的衍生物,其功能已经不单单是一个支付工具,它还是互联网经济连接线下实体经济的桥梁。微信以高频的社交为基石,塑造入口,链接一切,无缝植入用户所需要的一切。微信支付一经推出就获得了良好的用户口碑。 当今互联网时代的一个重要发展趋势是社交与支付的融合。通过改变自身的单一属性占领更多的移动支付市场,是支付宝发展社交、微信发展支付的主要原因。随着第三方支付工具的发展,移动支付的竞争力逐渐从软件的技术创新转化为对用户的需求供给上来。场景构建创造了移动支付发展的环境,是满足用户现实需求的关键;社交化增加了移动支付工具的用户人群,是扩大移动支付市场范围的重要因素。本研究以支付宝和微信为对象,对两者用户使用行为模式进行比较分析并根据研究结果提出相关的建议。 一、移动支付影响因素相关研究回顾 综合以往关于移动支付的研究发现,许多学者多注重于研究两者的社交化、用户忠诚度及感知风险等。 邹维娜(2015)通过对定义感知风险的概念得出感知风险的两重要因素:(1)感知风险是基于个体的主观性,往往与客观风险不一致;(2)感知风险的两个核心概念就是不确定性和结果。 微信支付和支付宝钱包之争,是流量和存量之争。这里的流量泛指用户进行交易的资金流,存量泛指用户在交易、理财等行为中沉淀在账户上的存量资金。存量和流量肯定是密切相关的,但切入的侧重点不同,会造成产品在使用体验上的巨大不同。 对于用户忠诚度而言,用户的重复购买行为是判断用户忠诚的重要标准。也有其他学者们对于用户忠诚有着不一样的理解,ReichheldFrederick和Sasser(1990)表示,除了重复购买行为,用户将产品或服务推荐给朋友的行为也是用户忠诚的一种表现。 秦桂兰(2016)指出“安全、便捷、场景全”是移动支付的要求,认为移动支付最关键在于消费场景的构建。如何让用户在任何消费场景首先想到并使用移动支付,这非常重要。从某种意义上理解,“双十一购物节”、“春节红包”等都是意义层面的场景。不论是支付宝还是微信支付都应积极地去连接用户,增加用户的停留时间,以更好地满足用户地现实需求。 二、研究模型与问卷设计 (一)研究模型 经过对前人的研究回顾,流量与存量、用户忠诚度、用户感知风险、社交化及场景构建都会影响用户对移动支付工具的选择。研究模型如右所示:  (二)研究假设 场景构建能够培养用户的移动支付习惯,形成线下消费、线上支付的支付模式。另外,移动支付的社交化增加了用户在某种工具上的停留时间。支付宝与微信的差异主要是启动频率的高低、用户数量的多少以及存量资金的多少,这三点都可以归结于流量和存量这一因素。感知风险是用户行为的主观表现,一定的风险和不稳定因素会让用户在考虑是否选择使用的时候产生犹豫和不确定。用户忠诚度体现在用户对移动支付工具的使用频率和共享程度上,用户是否会因其他支付工具的出现而改变当前的使用习惯也是用户忠诚度的一个重要表现。 综合以上分析, 针对微信支付与支付宝钱包的竞争关键即用户的使用行为,我们做出如下假设: H1:社交化对移动支付工具的使用行为有着正向的影响。 H2:场景构建对移动支付工具的使用行为有着正向的影响。 H3:流量和存量对移动支付工具的使用行为有着正向的影响。 H4:用户感知风险对移动支付工具的使用行为有着负向的影响。 H5:用户忠诚度对移动支付工具的使用行为有着正向的影响。 (三)问卷设计 根据模型与研究假设,调查问卷从五个研究因素入手并从以下几个方面进行设计。 a)流量和存量:用户对支付宝和微信支付的使用次数、用户在移动支付工具中所存余额的多少;b)用户忠诚度:是否推荐亲朋好友使用支付宝或微信支付、用户支付时的偏好;c)用户感知风险:支付宝和微信支付潜在风险的大小、对支付宝或微信发展社交的乐观程度;d)社交化:使用支付宝或微信支付聊天的多少;e)场景构建:支付宝和微信支付移动支付工具属性、第三方支付和功能完善程度。 三、研究结果分析 (一)数据分析 本研究通过调查问卷的形式进行实证分析。于2017年10月8日至11月20日通过网络进行了问卷的发放工作,共回收有效问卷153份。被调研的用户当中,女性人数为97(63%),男性人数为56(37%),年龄分布18-25岁用户占比87.58%。 从收集到的调查数据来看,分别有67.97%和70.59%的用户认为自己使用支付宝的次数与所存支付宝余额多于微信,这说明用户使用支付宝的频率要明显高于微信。 其次65.36%的用户表示会忠于支付宝支付,不轻易更改,同时也会向亲朋好友推荐使用支付宝,从这个数据可知大学生对于支付宝的忠诚度是高于微信支付的。 再者,认同微信支付的潜在风险大的占比18.95%大于认同支付宝的潜在风险大的11.76%,因此可以得出微信支付的潜在风险大于支付宝。 除此之外, 1.96%的用户同意自己使用支付宝聊天较多,98.04%的用户同意自己使用微信聊天较多,因此可以得出微信社交化程度远远高于支付宝。 最后,有66.02%的用户认为自己在进行第三方支付时使用支付宝比微信支付多,可以看出用户在进行第三方支付时使用支付宝的远远多于使用微信支付。 (二)结果分析 1.流量和存量 移动支付的流量和存量越大,用户的使用频率就越频繁,该移动支付工具的资金流也就越大,用户也更易养成使用习惯。因此流量和存量对移动支付的使用行为有正向影响是成立的。 2.用户忠诚度 对移动支付工具的用户忠诚度越大,用户就更倾向于选择并重复使用该工具,养成支付偏好。另外当用户越忠于某一支付工具时,就越乐于向身边的人推荐。这一行为促进了移动支付工具的用户沉淀,提高了用户的活跃度。因此用户忠诚度对移动支付工具的使用行为有着正向的影响是成立的。 3.用户感知风险 用户感知风险的大小是用户对于某一移动支付工具的接受程度的具体体现。一般而言,用户的感知风险越大,用户对该支付工具的使用意愿就越小;相反用户对某一移动支付工具的感知风险越小,该移动支付工具的安全性和可靠性就越高。因此用户感知风险对移动支付工具的使用行为有着负向的影响是成立的。 4.社交化 社交化在某种意义上来说是移动支付工具的再升级。管理者希望通过社交化丰富支付场景,以满足不同群体的客户需求,提高自己的市场竞争力。但当下移动支付的社交化进程受到了其属性的一定限制;基于单一支付属性的社交化,并没有被用户广泛接受。因此社交化对移动支付工具的使用行为有着正向的影响是不成立的。 5.场景构建 场景构建是移动支付工具竞争的关键,是用户对线下环境的线上感知应用,也是对线下资源的一种有效利用。它一方面能够更好地满足客户需求,便利人们的生活;另一方面能够促进资金的流转、扩大市场规模,使得移动支付工具变得更加丰富实用。因此场景构建对移动支付工具的使用行为有着正向的影响是成立的。 四、对于微信与支付宝今后发展的相关建议 (一)支付宝慎重发展社交 在用户观念里,支付宝仍是单纯的支付工具,用户对于支付宝发展社交这一行为十分排斥。基于此现状,支付宝应该从用户的角度出发,把选择权交给用户、满足用户需求、保护用户隐私。改社交与高频,而回归金融与商业。 (二)支付宝与微信应大力发展场景构建 支付作为一种高频行为,在某种程度上是流量的入口。支付宝和微信为了扩大用户规模,提高市场竞争力,必须大力发展场景构建。使用户基于某种特定场景的条件下使用支付工具,从而占据移动支付的市场份额。 (三)支付宝与微信应形成用户忠诚 支付宝与微信支付拥有着完善的支付体系,都能够满足用户在某种特定场景下的支付需求。两者欲要抢占市场必先形成用户忠诚,提高用户对某种移动支付的使用频率,从而实现用户和商业价值的最大化。 (四)提高移动支付的安全性 从现金支付到手机支付,移动支付的发展改变了用户体验,提高了用户支付的便捷性。但消费者通过移动支付进行消费也存在着极大的安全隐患。因此移动支付应把技术和管理相融合,切实保障用户的支付安全,提高移动支付市场占有率。 (五)加强移动支付的监管 移动支付作为一种新兴的产业形式,给用户带来了安全与便利,但由于缺乏政府的监管,存在着一定的局限性。所以政府各个监管部门之间应该各司其职,明确各自的责任范围,并且加大监管力度,避免出现因监管制度不完善而导致移动支付市场混乱的现状,从而使移动支付在国家监管的保障下平稳运行。 结语: 支付宝应继续发挥其支付工具的优势,加大力度发展自己的场景构建,慎重发展社交。微信支付则需在其稳固的社交基础上努力创建,推广自己的场景构建。研究支付宝和微信支付在社交化与场景构建下不同发展路径的走向,有利于推进实体经济与互联网经济的融合,保障资金安全和提高资金的利用效率,方便用户的日常生活。 参考文献: [1]康宁1984.剖析:微信支付与支付宝钱包关键性差异[EB/OL]. (2014-01-13)[2017-08-26]. https://www.huxiu.com/article/26146.html. [2]Reichheld EE&Sasser W.E.Zero defections:Quality comes to services.HarvardBusiness Review,1990(68):105-113. [3]秦桂兰.移动支付动了谁的奶酪?[J].中国商论,2016(10):137-141. [4]陈一稀,魏博文. 电商系网络银行的金融生态问题探析[J].上海金融, 2014(4):50-55. [5]文鹏,蔡瑞. 微信用户使用意愿影响因素研究[J].情报杂志, 2014(6):160-165. [6]刘燕,纪成君. 口传视角的消费者食品安全负面信息感知风险——维度与测量[J].经济体制改革, 2013(6):38-42. [7]郭军,马晓河. 农业风险、农业保险与农村民间信仰选择[J].上海财经大学学报, 2014(3):71-78. [8]王琦萍,余明阳. 企业微信营销对用户的购买行为影响研究[J].西南民族大学学报(自然科学版), 2014(2):138-145. |

RCEP框架下我国跨

RCEP框架下我国跨 我国跨境电商产业

我国跨境电商产业 农村电子商务支持

农村电子商务支持 基于大数据时代下

基于大数据时代下 我国西部电子商务

我国西部电子商务 基于招聘网站的电

基于招聘网站的电

{kind=link}