�����������ij�̨������Ӫ�̻�����Ӱ�켰���ܲ���

|

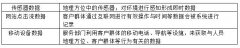

���� �Ͼ�ҽ�ƴ�ѧ���� ժҪ���������ҹ��������Ƽ����ٷ�չ�����������г�ҲԽ��Խ�Ӵ�Ҳ����������֤��Ӫ����������һϵ�����⡣���š����������ij�̨����ȷ�˴��¸��˴������̡������ꡢ����ֱ���ȵ�������Ӫ��Ӧ�����������г�����Ǽǣ�������˰�������Լ������̾�Ӫ�����ɵij�̨�淶����ҵ��ͬʱҲ��˰���ž���μ�ǿ��������Ч�ʣ��Ż�����Ӫ�̻���������µ�Ҫ�� �ؼ��ʣ���������˰�գ�����Ӫ�̻��� һ�������������ij�̨������ �����꣬�����ҹ��������Ƽ����ٷ�չ����������ҲԽ��Խ���С����������Ա�����è��������Ϊ�����ĵ���ƽ̨���Ǿ���ʽ��������������������Ӵ���̡������ȡ�����������������չ��Ϊ�ҹ����õķ�չ�����˾��ף���ͬʱҲ�����൱������⣬��ˢ����ɾ�������ٻ�����֤��Ӫ�ȡ�Ϊ�ˣ�2019��1��1�գ�������ʽ�䲼�ˡ������������淶���������г��ľ�Ӫ���� �����̷����ھ�����ȷ�˴��¸��˴������̡������ꡢ����ֱ����“��������Ӫ��”Ӧ�����������г�����Ǽǣ�������˰�������Լ������̾�Ӫ��1��9�գ������л�ʿ����������ĺ˷��˽����л�ʿ�걦��ױƷ�����Ӫҵִ�գ���Ҫ���»�ױƷ������Ʒ���������ۣ�����ͨ�����������¾�Ӫ����������ԡ����̷���ʵʩ�����������а䷢�ĵ�һ��ʹ����ַ��Ϊ��Ӫ�����ĸ��幤�̻�Ӫҵִ�ա� ������ǰ����Ӫ�̻���������� ��ʿ�걦��ױƷ�ĸ����˱�ʾ���ڹ��Ҹոճ�̨�����������dz���ӭ�����Ժܿ�������Ӫҵִ�գ������ڰ���������ھ��쵽��Ӫҵִ�գ������˰��Ǽǡ�����ȥ���������ִ��µ����������Ĵ��ںܴ���գ� ��һ��û�н��й���˰��Ǽ� �����������۵�ȴû�н��й���˰��Ǽǣ���ҵ���������ı��г��ල��˰���Ų鴦������Ǽ�ͬʱ�����������еǼ���˰��û�о������ơ��������й���˰��ǼǾ�û���ܵ����ɱ������ر��������ͻ�Ͷ�ߣ����亦�±��ٱ�͵˰©˰�Ӷ����پ� ������û�н�������һ�� ����û�н��й��̵Ǽǣ�������ҵ����Ա������Ϊ�˴�ҵ��Ա��ֻ�����н������ϱ��պ�ҽ�Ʊ��գ��������ա����˱��պ�ʧҵ���������ɡ�Ա���ձ����û�б��ϣ�������Ա�������ԣ�����ס�˲ţ�Ӱ����̵ij��ڷ�չ������������ֻ�ܵ�λ�������Ҳ���������»�ʿ�걦��ױƷԱ������������Ҫ�ڻ�ʿ���������ӣ�ֻ������ҵ���а������ʸ��ߵ���ҵ��������ʽϵ͵Ĺ��������ȴ���ܰ졣 ������û�п�����ֵ˰��Ʊ ����Ӫ���������ܸĸ��ԭ�����ںܶ���̵Ŀͻ���Ҫ��Ҫ��Ʊ���б����͵ֿ���ֵ˰����ȥ����û��˰��ǼǶ������п��߷�Ʊ��ֻ�ܴ�����ͨ��Ʊ������Ӱ�쵽��˾�IJɹ������ܿ�����ֵ˰ר�÷�Ʊ������˺ܶ����ʴ�ͻ�����ʧ�����ҵ��̵����۹�ģʼ����ͻ�ơ����ڵ��̴�ҵ���ǰ�����˰��ǼǺ�Ϳ�����ס��Щ���ʴ�ͻ����õ��̵ķ�չӭ���»����� ���ģ�û������ĵĶ��Ծ��� �������Ա����̵�ƽ̨�ϴ��������Դγ�ã���Ŀ����ȼٻ����е������һ�������Ҫ��Ӷˮ��������ˢ����ˢ������ɾ��������Щ���Ծ�����Ϊ�����˵��̾�Ӫ�ɱ���������г�������ң������������ӱ��������ҵ�������������̷��ij�̨ʹ��ƽ̨���淶�ˣ�����������ռ䣬�Ż����г�������һЩ���ŵ�����ۼٵ���Ա������������Ϊ�� ���������̷�����̨����ҵ��Ӱ�� �˴Ρ����̷����ij�̨�����ǰ�����������⣬����������������ҵ�컨�壬�������ҵ��չ��ƿ���������ı�������ҵ�淶��չ���ٽ��˵��̾��÷��٣���Ч��������Ա��ҵ����߳����������ˮƽ�� ��һ��������ȫ��ҵ�ƶ� ��ȥ����û�н��й��̵ǼǶ������˰������ҵ�ƶȲ���ȫ����������Ϊ���ơ������������µļ��ʹ�õ�����ҵ������ȫ��ҵ�����ƶȳ�Ϊ���ڱ���֮�١������ŷ��ɵĹ淶��������ҵ�Ĺ淶Ҳ�������ƣ���Ч��������ҵ��Ӫ���յķ��������ڹ��ҳ�̨�˷���Ҫ�����д�ҵ�߰�������˰��Ǽǣ��ô�ҵ���ǿ��Է��ĵİ�������˰��Ǽǣ����ص����ܵ��鴦����ɥʧ�������ƣ�ͬʱҲ������ҵ�������������������߶Ե��̵����ζȣ���������ߵ������ۡ� ������������ҵ�������� ��ȥ����û�з��ɹ淶���µ��г��������ң���ҵ��������Լ�ðα��ɽկ�����ʵ�ʱ����ȥ�ˡ���Ϊ�г���ƽ�������ͬ�����Կ��߷�Ʊ���е��������Ρ� ��ȥ��ƴ�����ˢ������ݿհ����Υ��ƽ̨����������������Υ���������ˣ�������أ���Ӧ��������Ҳ�Ӵ��ˣ���������Ҫ�����ڲ�Ʒ��Ʒ�����¹����ˡ� �����������ƶȽ��׳ɱ� ������ҵ���ڴ��ڻ�ɫ�ش��������˸߰����ƶȽ��׳ɱ�������������Ҫ��һ��ʵ��“����”�ſ���ע��Ӫҵִ�ա����߷�Ʊ�ȡ����������ҵ��ʿ�걦��ױƷ����������ע��ʵ����̣������ǵ�����һ������һ���������Լ�ˮ��ѡ��������˷ѵȼ�����������������շ��������ڵ��̿���ֱ��ע��ʹ����ַ��Ϊ��Ӫ�����ĸ��幤�̻�Ӫҵִ�գ�ʡȴ��ע��ʵ����̴��������ȷ��ã�������ƶȽ��׳ɱ��� ���ģ��ٽ���ҵ���ٷ�չ �淶�ķ����ƶȸ�������ҵ�Ľ�һ�����ٷ�չ�ṩ���������ƶȱ��ϡ�Ͷ���߲����ٵ��ķ��ɲ���ȷ��DZ�ڷ��գ��Ӷ������˸����ʽ�Ͷ�뵽������ҵ������ƽ̨�Ļ𱬴ٽ��˾��÷�չ��������������ҵ��չ����������һЩ�̼���������Ҳ��Ҫ��˰�ˣ�����ռ䱻��ѹ����ͳ�Ĵ���ģʽ���ܽ�������ͬ�ˣ���Ҫת�ͷ�չ����Ȼ�������������������DZ������˰Դ����߲�������ˮƽ���л������塣 �ġ����̶�˰���ŵ�������ս �����̷������ƹ�ʹ�����������Եõ����ơ�����˰��Ǽdz�Ϊ��ƽ̨��Ҫ���Ծ���Ҳ�������١�����Ӫ�̻����õ��˳������Ż�����ͬʱҲ��˰����������µ���ս����Ҫ���������¼������棺 ��һ����������˰�ղ���ƽ C2Cģʽ�ĸ��˿����겻��˰�����ٽ�˰������Ƚ��ձ飬�����������������ơ�����ƾ���ѧ˰�ճﻮ�뷨���о��������β̲����ڴ���Ŀ������о�����2018��C2C�����ٽ�˰���һǧ�ڣ���ǿ�����С��ҵ˰�ռ����������ڵı��ع��ơ��ɼ�����͵��˰��������Ǵ������ڵģ�˰������ζ�ס��һ������©����������������˰�ղ���ƽ�����������һ��������� ��������˰��������ȷ�� ��ͬ��ʵ�����ʵ�ʵĵ�ַ���������������ҵ��ʶ��˰����صĻ���������Ա���Լ�ʱ������Ϣ�������罻�����£�����˫��������������ݣ�ʹ�õĶ��������ַ��������˰�������Ǽ�˰����Ϣ���������ܻ��غ��Ѽ�ʱ���յ��������ҵ�ߵ���Ϣ��Ȼ���ڵ��������ҵ��Ŀǰ�ձ�û��˰��Ǽǵ�����¼�ϣ������˰����������˰��ǼǶ����������������Dz���ʵ�ġ� ��������˰���������Ժ�ʵ �ݵ��飬�Ա������������̼���û���������߷�Ʊ�ģ�Ҳ����˵�кܶ�������û�н�������ȷ�ϲ��걨��˰�ġ���Щ�̼���ʵ�Ľ�������˰���ź���ȡ�á���ʹ����֧����ƽ̨�����ṩ�̼Һ�̨�������ݸ�˰���ţ��̼�Ҳ����ת��ͨ����ת�˵ȷ�ʽ�ƹ�ƽ̨���ﵽ��˰��Ŀ�ġ�����ȷ������̵�Ӫҵ���������ܵ�һ���ѵ㣬��Ҫ�����һʹ���ó�������еİ취������Ե��̵�˰�����ܾ����ǿ���¥��һ��������翡� ���ģ����ܳɱ������Կ��� ����ǰ������ԭ����˰���������Ҫȫ���ǿ������������ܵĻ����ƱػἫ���������˰�ɱ������Ҹ��ݶ��˷���������������ҵ�߲��������㣬������˰���롣����Ҫ��ǿ��ܵĽ������˵�20%�Ĵ�ҵ�ߡ�����μ��������ⲿ���˵�˰�ֱ���ʹ�óɱ��߰����ֶ���һ�����⡣ ���壩�����з�Ʊϵͳ�Ŀ��� ���е�˰������ģʽ�ǽ�����Ʊ�ݺ��˲��Ļ����ϣ����߷�Ʊ�����۶���˰�������ܵ����ݣ����ǵ����������ֽ�������ܴ�����ǰ��δ�е����ѡ����̼����������ӷ�Ʊ������˰�����ܷ���������Ʊ�����취���ȷ��ɷ�����û���漰�����ӷ�Ʊ����ع涨��ȱʧ�˷��ɵ�֧�ţ����ӷ�Ʊ�ڶ��������õ�����Ͽɡ���Ȼ���ӷ�Ʊ�ڴ�����ҵ�е����У�Ϊ��ҵ�����˾�Ч�档��������һ���ӷ�Ʊϵͳ��Ӳ���ɱ���Ҫһ���Ԫ�����İٶ�����ֵ˰��Ʊϵͳ�е�˰���̹��˶�ʮ������õ�����ʹ�õ��ӷ�Ʊ��С��ҵ���ƹ����ѡ����⣬���ӷ�Ʊ�İ汾������г��ϵķ�Ʊ���һ��ʹ�úܶ���ҵ�������ǿ�ʡ����ҵ�����ܵ��ӷ�Ʊ��ͬʱͳһ��ʡ���ӷ�Ʊ�İ汾��Ҫ���Ĵ�����������������û��һ��ͳһ����֯��ͳ��Э����ʹ�õ��ӷ�Ʊ�����������˲��١� �塢���е�˰�����ܸĸ��ʩ ��������ì�ܵ�ͻ�������ڡ����̷�����̨���Ѿ�ؽ��˰��������Դ�����صĹ�����ʩ��Ҫ��ʱ�ó�����Ʃ�����¼�������������Ը��ƣ� ��һ�����˰�չ�ƽԭ�� ���̲�Ӧ������ҵģʽ�Ĵ��¶���˰��������������������������ҿ���ŷ��1997��ġ�ŷ���������顷�͡������������������ԡ�һ����ΪӦ�Ե�����˰��������߷�����Ҳ�о����ݿ���ǿ��������������������ȡ����˰���ҹ�����ԺҲ��̨�˴ٽ���ƽ�ġ������ƶ�ʵ�����۴���ת����������ڵ�ǰ��˰���ѵı����£��������С��ҵ�����㣬�������Դٽ�С���̷�չ�������Կ��Խ������ܳɱ�����������������������̸��ٷ�չ��ì�ܣ�����Ҫ���ǿ�����ƽ��������С��ҵ��˰�ո�����ʵ��С�͵�����ʵ���֮���˰����ƽ�� �������ı����ܷ�ʽ ����������ѷ����ƽ̨Ϊ�����ĵ�����ҵƽ̨�ձ�ʵ�д��۴�������˰�������߹�����Ʒ��ƽ̨�ͻ����Ӧ������˰����ֹ��˰Դ��ʧ�����й�����ֵ˰����Ƚϸ��ӣ�С��ģ��˰�˵������۶�����������ƽ̨����˰���һ����˰�˵Ľ���˰��ֿ���Ҫר�ſ���һ��ϵͳ��������˰����֤�Ľ���˰�ֻ�е���˰�˵����ۼ�����˰�������˰���ƽ̨�Ŵ�����ֵ˰��ϵͳ��ƿ϶����������������ѷ���������ڻ����������߶ȷ��ٵĽ��컹�ǿ���ʵ�ֵġ� ������Ӧ�Ի���רҵ�� �����ձ��������ƽ̨������ҵ��������ع����־���������ƽ̨��ʱ������Ϣ��ȷ�����룬��Ч���ܻ��ˡ��ձ����������������ӣ�ֱ��������˰��֣������ƽ̨�Խӣ���Ч������������������⡣�ҹ�Ҳ���Խ���ձ��ɹ����飬������Ӧ�ĵ�������רҵӦ�Ի������Ը����ʡ�רҵ��������ǿ�������˵ĵ��̼�ܡ� ���ģ���ǿ˰��ɲ���ѧϰ ����������ʵ�徭�ò�ͬ�����о�Ӫ��ַ���⻯�����������ֻ�����չѸ�ٵ��ص㡣������˰���Ŵ��ڸɲ����仯����ʹ����ز��ź��Ѹ����ϻ��������÷�չ�Ľ��ࡣ˰����Ӧ��Ե��������ҵ��������һ��ѧ����������Ӧ�Է���������֯��صĻ�����������˰������Ӧ�Բ��Ÿɲ�ѧϰ������Ӧ���̴�ҵ�߲�ͬ�ڴ�ͳ��˰�˵��ص㣬ǿ������Ч�ʡ� ���壩��������������ʽ ��ǿ�����̷���������Ҳ�ǻ������������һ�ַ�ʽ���Ե����ռ�˰�շ���֪ʶ���ܹ���Ч�����˰����Ӷȡ������̵��ص��������Ҫ���������ֶβ��ܸ����������ռ�˰��֪ʶ����Ե���Ⱥ������ƽ̨��һ�ص㣬�ڸ������ƽ̨�����շ��������������ƹ�����˰��֪ʶ�ƹ�ȵȣ��ܹ���Ч�����Ե��̴�ҵ�ߵ�˰��֪ʶ����֮�����ף��Ӷ�������˰��Ӷȣ���������ì�ܡ� �ο����ף� [1]���鲨.���������˰�չ������⼰��Բ�[J].���տ�Է,2010(20). [2]Ф����.dz������Ͱͼ��ŵ���������ҵ��˰����[J].֪ʶ����,2016(18). [3]���笙.��������ƽ̨������ɽ��ʡ��С��ҵ���罻��˰�������о�[J].ɽ������,2014(8). |

RCEP������ҹ���

RCEP������ҹ��� �ҹ��羳���̲�ҵ

�ҹ��羳���̲�ҵ ũ���������֧��

ũ���������֧�� ���ڴ�����ʱ����

���ڴ�����ʱ���� �ҹ�������������

�ҹ������������� ������Ƹ��վ�ĵ�

������Ƹ��վ�ĵ�

- ������Ժ�����й��羳������ҵ��

- RCEP������ҹ��羳���̺�������

- ��һ��һ·��������������³�̬

- �ҹ��羳���̲�ҵ���ľ���������

- ũ���������֧��������˵�����

- �������������������ƽ̨������

- �㽭ʡũ���������������˷�չ

- RCEP�������ҹ��羳��������չ

- ���ڴ�����ʱ���µ���������Ի�

- �ҹ�������������չ�뾭������

- ������Ƹ��վ�ĵ��������λ����

- ����ֱ����ְҵ���ܼ����еķ�չ

{kind=link}