�ҹ�������˰�����߶Գ���ó��Ӱ��

|

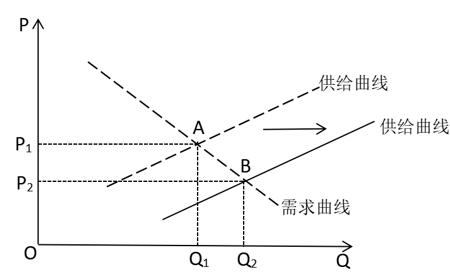

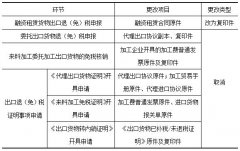

������ ������ �人�Ƽ���ѧ�ķ��뾭��ѧԺ ժҪ�������ҹ�“һ��һ·”���������ʵʩ���ҹ��ij���ó�������ﵽ�µĸ߶ȣ�Ϊ��Ӧ�䲻�Ϸ�չ���ҹ�������ó������Ҳ�ڲ��Ϸ�չ���ơ�����ó�����߶Դٽ��ҹ�����ó�ķ�չ����ǿ������ҵ�ľ���Ч�������Ҫ���壬��ˣ��о�����������ó�����ߵı仯��ʮ����Ҫ�ġ����ڴˣ����Ĵӳ����ˣ��⣩˰�¾���������֮��IJ������֡��ص��о��˳����ˣ��⣩˰�����ߵ�ʵʩ���ҹ�����ó��Ӱ�죬������˵�ǰ��ҵ�ɲ�ȡ�Ĵ�ʩ�� �ؼ��ʣ�����ó�ף� ������˰�� ���ߣ� ������ҵ “һ��һ·”��������������ҹ�����ó���������ϣ���Ϊ�������ó��һ������ҹ�2022��1-7�³�����ó������133697.5������ң�ռ��ó������56.64%��ͬ������14.7%���ɴ˿ɼ�������ó�����ҹ����ž������ص����ã�����Ԭ�̶����о���������˰�ٽ����ҹ�����ó�ķ�չ��ʹ�ó�����ҵ�ľ���Ч��õ���ǿ���ٽ����õķ�չ���뾭�÷�չ�ٶ���ƥ�䡣2022��4��29�գ�����˰���ַܾ���������˰���ֹܾ��ڽ�һ������������˰���� �ٽ���óƽ�ȷ�չ�й�����Ĺ��桷�����¼��“����”���������2022�����ƽ�����ٴ룬���Ƴ�����˰���ߡ����ڴˣ����Ľ���������������������������ȣ��Ա��ҹ��¾�����֮��IJ�֮ͬ������Σ��Ӷ��ߵIJ������ַ���������˰�����ߴ�������������Ӱ�죻��������Ӱ�죬�����ҵ��Գ�����˰�����߿ɲ�ȡ�Ĵ�ʩ�� һ���ҹ�������˰�����߸��� ��һ���ҹ�������˰���ߵķ�չ 1994��1��1�գ��ҹ���ʼʩ�С��л�������ֵ˰����������������������˵�����ҹ������ˣ��⣩˰�ķ�Χ�����չ������̼�������˰�ʡ��ҹ��ij�����˰���߿�ʼ�����ơ��淶����ʵʩҲ����������Ч���� 2003����2007��䣬�ҹ�����µ�������˰�ʣ���ʵ������˰�����͡����������������ٵȶ��Ŀ�ꡣ��һ�Σ��ҹ�������˰���߳��������书�ܼ����ã��ٽ����ҹ��IJ�ҵ�ṹ�Ż������� 2008�꣬ȫ��Σ���������ҹ���ó����Ҳ��֮���ֶ�����ó�ױ������忪ʼʢ�У���Դ�������ҹ����ģ����������˰�ʣ���ά�ֳ��������� ��2008�������ҹ�������˰�����ڵ���ʱ��ע�ز�ҵ�ṹ���Ż��������Ƹ���Ⱦ��Ʒ���ڡ��ٽ���ɫ���÷�չ���Ż��ҹ����ڲ�Ʒ������ �������ҹ�������˰������ 1.����ó�����ߣ�������ҵ���ڸ��� ��һ�������桷�����������ҵ��˰���ü������۽����������ҵ���������ȿ���Ӧ�ڽ��ȷ����1��������ɣ���˰����������ҵ����˰��������������룬������������������������������Ҫ��˰���ż�ʱ��ɹ�������������ͬʱ������ҵ��������ʧ����Ϊ�� �ڶ��������桷ָ�������ϼӹ�������ҵδ�ּܵ���“���������͵ֿ�˰��ּ���”�ɵ�תΪ��ֵ˰����˰����ڴ��½��ϼӹ�����ҵ�����ҵ����ʵ�ʷ�������ƻ�������֮����ڲ��죬������������“���������͵ֿ�˰��”�����ټ����“���������͵ֿ�˰��ּ���”����ҵ����˺������“���������͵ֿ�˰��”���еּ�����Ŀǰ�����ҶԳ��ڲ�Ʒʵ������˰��һ�µ�˰�����ߣ�����ڼ��������˰ʱ������������“���������͵ֿ�˰��”����δ�ּܵ���“���������͵ֿ�˰��ּ���”����ˡ����桷���������ʵȷ�Ϻ��ñ�˰��ת�����˰�����Եֿۡ� �����������桷�Գ����ˣ��⣩˰��������ջ�����������Ż�����Ҫ�����������ջ����ó������ñ���������ҵ���ṩ������ϣ�������ͬ�ջ㣻���ڲ����ڸ߷����������ҵ��˵���������ˣ��⣩˰ʱ���汸�鼴�ɣ����ٲ��ð��������ˣ��⣩˰���β�������ֵ˰��˰�����Ρ� 2.�۽�����ҵ�����ҵ��˰ҵ�� ���ȣ������桷����Ż������ˣ��⣩˰������֤����������������ڳ�����ҵ�Ĺ�����ͬ�����ڻ�������䵥�ݡ�������ҵί��������λ���صĵ�����Ŀ����������ͬʱ��ȡ�����ڻ���װ��������һ���棬Ϊ��һ�������˰�����������桷�������ҵ�ɸ���ʵ��������ѡ�����ֻ���Ӱ��ֽ�ʻ���ʽ���沢���ܳ����ˣ��⣩˰����ƾ֤�� ��Σ������桷�����Ż��˸�������ˣ��⣩˰�걨����ı��Ͳ��ϣ������Ż���Ŀ���1�� ��1 �������ϵĵ���  ����ڴ�����˰���������У������桷�ı���ԭ��Ҫ����ó�ۺϷ�����ҵԭ�豨�͵Ĵ�����˰���չܿ��ƶȣ�����ҵ���汸�鼴�ɡ�������ҵ���ί�д�����˰��������ó�ۺϷ�����ҵ��Ϊ���걨������˰�������桷�����“��ȱ����”��ʩ�����ڷ��տɿص�ǰ���£�˰���ſ�Ϊ�ۼ��걨���ˣ��⣩˰��δ���������ҵ������˰����ˣ��⣩˰��������������־�ʵ�غ˲�ͨ�����������ˣ��⣩˰�� 3.�Ż�ó�������ٽ���óƽ�ȷ�չ ���ȣ������桷�����˰����ؿ�Ϊ��˰������ṩ���ѷ�����ҵ��Ըѡ���Ƿ���ܲ�ͨ����Ϣϵͳ�Ķ��Ĺ�������“����”���ܵľ���������ݡ���Σ������桷�������˰�����뿪�ߡ��������ڻ���֤������6��֤����˰�����ͨ����ϢϵͳΪ�俪�ߵ���֤������ͨ��������������ҵ���з�����������桷�������“�ǽӴ�”������ʩ������ҵ��ѡ����Ӱ�����ֻ���ʽͨ�����������ύ�ļ���˰���������걨����������ϢϵͳΪ��˰����˰���������ʵ���걨����ˡ�������ȫ�����ϰ����� �����ҹ�������˰�����߶Գ���ó��Ӱ�� ��һ���������� 1.�ٽ�������ҵ���� ������˰�����������г���Ϊ���������źţ����������������ڲ�ҵ�ṹ���Ż�������Ʒ�ṹ��������˰���߿��Զ�һЩ����ֵ��Ʒ�ij��ڽ�����Ч���ƣ�ʹһЩ�Ƽ������ߡ�����ֵ�ߵIJ�Ʒ���Գ��ڡ����Ķ�2000��-2021�������Ʒ�ṹչ������������������ʾ��������Ʒ�ܳ�����ռ������Ʒ�����ı�����2000���10.22%����2021���4.16%������ҵ�Ƴ�Ʒ��������2000���89.78%����2021���95.84%���ɴ˵ó����ۣ�ͨ������������˰���߿��Դ�ʹ������ҵ���²�Ʒ������ʵ���ҹ���Ʒ�ṹ�Ż���Ŀ�ꡣͨ���������Կ����������桷���������“���Ƴ����ˣ��⣩˰��ҵ�������”��“���Ƽӹ�ó�׳�����˰����”���д�Ŀ�ġ�  ͼ1 �ҹ����ڲ�Ʒ�ṹ 2.������ҵ�ɱ� ���ȣ���ʱ��ɱ��������ɱ��ĽǶ����������������Գ�����˰�¾����ߵĶԱȿ����������걨���Ͽ��Լ��ٹ����������͵�֤������ֵĿ����ԣ����ϰ���ҵ����Լ���ʱ�����ģ���ҵ��˽�ʡ��ʱ��������ɱ�����Σ��������ɱ��ĽǶ��������ڸ�����Ʒ��ֵ˰������£��Գ��ڲ�Ʒ������˰�������ҵ����Ͷ��ɱ����������2��ʾ��������˰���Խ�ʡ��ҵ�ijɱ�����������˰��Խ�߽�Լ�ɱ�����Խ������¹ڷ��������������ҵ�����˶���ɱ�������ɱ��Ա���š���ɱ�豸����ȣ�����ҵ�����ге�ͣ��ͣ����������ʧ����ã������ҵ��������ҲҪ��������IJ���ͷ������ڴ˱����£�������˰�ʵ�������������ҵ���ٶ�����ʧ���ָ������������ȹ������ѹء����⣬�����桷�л������“�ǽӴ�”�������ⲻ��������������ɢ�ķ��գ���Ϊ��ҵ�ṩ�˱�������Ϊδ�����ӻ����ϡ����ϴ���ҵ������˼�ʵ�Ļ����� ��2 ������˰�ʶԳɱ���Ӱ��  3.�ٽ���ҵ������������ ���������ڶ������ݣ�������˰���Խ�����ҵ�ɱ���ʹ������ҵ���ԼӴ��Ʒ����Ͷ�룬���ӹ������������ӳ������������Ľ��ӹ���ƽ�ⷽ��������������г��ȶ�ʱ�������ϵ��ͼ2��ʾ����ʱ����ƽ���ΪA��Q1��P1�����������������˰���ߣ�������˰���ϵ���һ����ˮƽʱ����ҵ�������ӣ������������ƣ���ͼ3��ʾ����ʱ����ƽ�������B��Q2��P2�������ͨ��ͼƬ���Կ���Q2>Q1��P2<P1����������˰����ʹ����ҵ�����������ӣ�����Ʒ�۸��½�������������������˰ʹ����ҵ�������ӣ�һ�����ڹ�ģ�������ţ�����������ֵ��ߡ�  ͼ 2 ������˰�Ĺ���ƽ��  ͼ 3 ������˰�����¹����ϵ�ı仯 4.�ٽ����Ҿ��� ������˰�������ڹ����г�ͨ�����ߣ������ڴٽ�����ó���ʹ����ó��˫��ͬʱ���棬��������������һ���棬���ӳ���ó���ܹ��ٽ����μ����������ҵ�ķ�չ����ȷ�������г���ʵ����˰����˰Ŀ��Ļ����ϻ�Ծ��Ӫ�� ��һ���棬�Ӻ�۽Ƕȿ���һ�����ڵ����ӻ����������ز��ŵķ�չ�����Ӿ�ҵ����߹������룬�Ӷ������ҹ��ľ������������۽Ƕȿ�����ҵ������������ҵ������г��ӹ죬���뵽�����г������ͺ�������ҵ�����ڵõ�����������Ӷ�������ҵ�����ļ����������˲���������ʹ��ҵ������Ӫ�����߹��ʻ���Ұ�������ٽ��ҹ����������� 5.�Ż���ó���� �ڴ˴γ�����˰���ߵ����У��Ż���ó�����Ƿdz���Ҫ��һ��Ŀ�ġ�ó��ϵͳ��һ������ϵͳ���ⲿ���������ӻ�ֱ����Լ��Ӱ����ó�����е�״����Ϊ���������ҵ����ѹ��������������ó���õ�ƽ�ȷ�չ�������桷�����������������˰ʱ�䣬ȫ��������ֽ����˰�걨�������˰���Ч�ʵȴ�ʩ��Ϊ������ҵ�ṩ���õ���������֧����ó��չ�� �������������� 1.�������� һ���棬������˰���߿��ܻ����ó����������ó��Ħ�����������磬���ʾ��Ʋ��ȶ���ó��Ħ������Ӿ磬�¹�����Ҳ����ȫ����Ű����ȫ���������Ӫ�����������������ʮ�־��Ӱ�죬���ڻ���Ҳ����ڲ��϶�һЩ���һ������Ϊ���ҹ�������˰�����Ƕ�����������Ť�����ᵼ�²���ƽ������ŷ������ξʹ��������з�������飬���ó������ʱ�з�������һ���棬������˰���ߵIJ��ϵ������ı��ʹ����ҵ��Ӫ����������С����ҵ��˵��������Ӧ���û����仯������������������ץס�г�������Ҳ���Է����������ơ�ͬʱ��������˰���ߵIJ��ϵ�����������߲������ı������ҵ��Ӫ���������ҵ����˰���߹������С� 2.�������� �ڳ�����˰���ߵ�����ЧӦ��������֮ʱ��һЩ������ҵ�ѳ�����˰��Ϊ��Ҫ��������Դ������������˰���ߣ����ģ���ã��ͼ۾�����ʹ�ó�����ҵ��������Ӫ��������Ծ�����ѭ������ҵ��εò�����ߣ���������������ó��Ħ������Щ��ҵҲ����ӱ�����˼����θĽ�������ʽ����Լ�ɱ����������Ч�ʣ��ر����ڵ��¿Ƽ����ٴ߶����÷�չ��ʱ�ڣ���ҵʧȥ���µĶ��������ǻ����Եġ� ����Ӧ���ҹ�������˰�����ߵIJ��� ��һ����ע����ʵʩ���ⲿ���� �����ȫ���������ٶ��ֲ�ȷ���ԣ����磺�������κ�����仯����Ӱ��ȫ�õ��ȶ���ȫ��ʧ����δ�õ�����������ܵ��¹��ʽ����г��ı仯����Ӱ��ʵ�徭�ã����ž���ȫ���κι��ҽ����г��ı仯���������������г��ȡ�������ܼ�ʱ��Ӧ�ⲿ�����ı仯����ҵֻ�����������������Ʋ����ա���ˣ���ҵ��������ⲿ�����仯�����ϵ������������ͻ���¼��ļ�ʱ��Ӧ���ڽ��г���ó��֮ǰ��������ҵӦ�Թ����г����о�ȷ���У����ݲ�ͬ�г����ҹ���ɫ��Ʒ������̶ȼ�����ȣ�������Եس�����Ʒ�������ڹ����г��л�ü۸������ƻ�ƫ�þ������ơ����⣬��Թ������߷��棬�ڽ��г���ó��ǰ����ҵӦ��ǰ�˽�Ŀ�Ĺ����ߡ����ƣ�����˽�����ҵӪҵ���ʡ��������ҵӦ��ǿ�о�WTO���˽�����ƣ��������Ͱ�������Ϥ����ó����ֹ��ҵ�ڳ���ó������ʱ���ڱ�����λ�� ���������ܹ�ע�������� ���ٺ����ճ���������������ҵ��ɳ���ҵ���ǰ�ᣬҲ�ǹؼ���������ҵӦ�ü�ʱ�ٺ��˽���ҳ������ߣ���֤��ҵ�ij�����˰���������еij�����˰������һ�£��Ӷ�������ҵ�ڳ�����˰����ķ��ա����ȣ�������ҵӦ������������ߵ����⡣�ӱ�����������������˰���������ھ���ƽ�Ƚ�����չ�������ڵ���������Ʒ�ṹ������ԭ���ϵȵ���ֵ��Ʒ���ڣ�ʹ����Ч�������ӣ�ͬʱ��������ұ�ֵѹ������Σ�������ҵӦ���ҹ�������˰������������ִ�ƣ��ر�����������ҵҵ����ص����߷��棬��ҵҪ����г���������ʵ�ֳ�����˰���ߵ�������ã�ȷ����ҵ����������չ���ӳ�Զ��������ó�����˰���ߵ���ҵ����ҵ�и�����ʽ�Ͷ�뵽�з����м�ƷͶ���У��Լ����и���������ʱ�Ͷ�ʣ���߲�Ʒ�ĸ���ֵ�����Ӳ�Ʒ�ľ�������һ����ԣ��Է��ֲ�ҵ������֧�ֲ����������ڳ�����˰���ߣ���Ҳ��ζ�����ݹ������߽��в�Ʒ�����ij�������ҵ�ܹ���ø�������߸�������������������ص����߷��棬��ҵӦ��ȷ�����������ƶ�ȷ��ʵ��ͬʱ��������ѭ�������ߵ���ͨ����ҵ�ṹ��ȫ�����ϣ���߳�����Ʒ�ļ�����������ǿ��ҵ��Ʒ�ľ�������ͬʱ����ҵӦ����������ƶȱ��ֽϸߵ�����ȣ��Լ�ʱӦ�����ߵĵ����ı䡣 ������������ҵ���շ�����ʶ ��ҵҪ�������շ�����ʶ���Խ�������ҵ�����dz��ڴ��¹���ó����ҵ���䱾���ķ��չ���Ҫ��ǰհ�ԡ��ڽ�������ҵ�ڣ�Ҫ��ǿ����ó���յ������ͽ�����������һ�ߵ�ҵ����Ա�ڲ����γɹ�ע�����ó������ʶ�ķ�Χ��Ϊ���γɷ������պͻ�����յ���ʶ����ҵ�������ճ������У�ͨ�����ַ�ʽ����ʽ����ǿ��ȫ��Ա������ѵ��ѧϰ�ͽ�������Ա���˽���ֿ��ܳ��ֵ���ó���ն���ҵ��Ӱ�죬������ǶԷ��յ���ʶ������һ���Ĺ�ܷ��ա��������պͻ�����յļ��ɣ����ǣ����༼�ܶԲ�����Ա��רҵ����Ҫ��ϸߣ���ҵӦ�����˲�����ط������ѵ�ͻ��ۡ��ر���������¹�����������ʮ���Ͼ���������ҵӦ��ǿ��������ܴ������յķ�����һ���棬��ҵҪ��������ϣ����÷���·���еķ��ߴ�ʩ����ҵ����������ij�̬��������ش�ʩ����һ���棬��ҵҪ���ý���Ԥ�������Ʋ�ҵ������֤��ʹ��ҵ������Ӧ���ѣ�Ҳ�ɵ�������������Ӧ�̵�����ԭ�Ϻ����ʹ����� ���ģ������ҵ������˰��Ϣ��ˮƽ һ���棬����ó��ʱ������С��ҵ�����ѧ���������г���������Ϣ���������������С��ҵ������ó��ʱ��Ϳռ����ƣ���߹����ͨЧ�ʣ�����óҵ�����̣�����Խ�������������ѯ��˾�Ȼ�������������һ���棬������ᣬ���ֻ����̲��ϼ�����ϰ칫��Ϊ�������������ݡ����桷�����ݣ��ҹ�����������˰ҵ�������°���תΪ�����ύ������ҵ�����������壬���ȣ�������ת���Զ��������˴�ͳ������ת���˹�������ɵĹ��������ʱ���˷ѣ���֤�˹����ܹ����١�ȷ�ذ�������Σ�����ҵ�����˰칫���á���ʡ��ʱ�䡢ֽ�š��绰�ѡ�����ѵȣ������˳ɱ��������˳����ʣ���������幤��Ч�ʡ� ���壩�������ڲ�Ʒ�ṹ��ʵ�ֳ��ڲ��Ե����ת�� ������ҵҪ���г�Ϊ��������ԴΪ�����������ι�����ȫ�����ʡ��ͳɱ����ȶ�����Դ��Ӧ���������ν�����������Ч����ӦѸ�ٵ��г��������ƣ�Ŭ��ʵ����ԴЧ�ʺͲ�ƷЧ���������⣬�ڳ�����˰���߷�������ʱ����ҵ��Ҫ��ȡ��Ϊ���ij���ת�����ԣ����ӶԸ���˰�ʲ�Ʒ�ij��ڣ�ʹ��ҵ����Դ���ø�����Ч����ó�����˰���ߵ����Ч�á�Ϊ�ˣ���ҵҲ��Ҫ���ж�Ԫ��������Ϊ��ҵ���ʵ�ֳ���ת���ṩ������ �����������ҵ���ľ����� ��һ����ҵҪת������Ҫ�����������Ͷ���Ͷ����ҷ�����Ϊ��������ռ����������ҵ��Ҫ��ʶ����Ҫʵ�ֳ�Զ��չ������������ǿ�ڲ�������������ͨ���ڡ��������ɱ�����߲�Ʒ����������������������ʵ����������ҵ�ļ����ͼ��ܡ� �ڶ���һЩ��Դ���ij�������ҵ���Խ��Ǻ���ҵ����ó��������������������˾��������ҵ�����ƾͿ��Եõ���ֵ�չʾ����ҵ�ľ������Ϳ��Եõ���������������ó����ʽ������ҵ�кܸߵ�Ҫ��������������ö�ȡ��˲Ŵ����ȵȡ� ��������ҵӦ�����²�Ʒ���з����ӿ켼�����£����ʽ�Ͷ�뵽�²�Ʒ�����������ʱ�Ͷ���У������Ƽ������ʹ��£���չ��������֪ʶ��Ȩ�Ĺ��ա�װ���Ͳ�Ʒ���������������漤�ҵĹ��ʾ�����ռ��һϯ֮�ء������ʽ���˲ŵIJ��㣬��С��ҵ���Ѷ��������²�Ʒ����ҵ������ߵ�ԺУ���������л���������ѡ����ʵ���Ŀת��Ϊ��ʵ������������Ƴ������г�����IJ�Ʒ��Ч�ʣ��Ӷ����ͼ������µķ��պͳɱ��� ���ģ������ƽ���ҵ���ֻ����̡��Ӻ���Ͽ������־��ÿ�����ʵ�徭�����ںϣ��γ����õĻ����������ٽ���ҵ���ڣ���ͨ������ҵ�����������ƶ���ҵ����ó��������չ�����۲��濴�������˿Ƽ�����������Ӫ�߶��ںϵĹ����У����ģ��е������������Ч�����ҵ������Ч�ʣ���߲�Ʒ�ĿƼ���������������ǿ���ھ���������ǿ���ڻ����� ͨ��������˰�������������֮��IJ�ͬ�Լ��Գ�����˰�����߶��ҹ�����ó�Ļ���Ӱ�죨�����ٽ�������ҵ���¡�������ҵ�ɱ����ٽ���ҵ���������������ٽ����Ҿ��á��Ż���ó������������Ӱ�죨�����������Ӻ������������ķ����������Գ�����˰���ߵ����ɲ�ȡ�ĶԲߣ���ע����ʵʩ���ⲿ���������ܹ�ע�������ߣ�������ҵ���շ�����ʶ�������ҵ������˰��Ϣ��ˮƽ���������ڲ�Ʒ�ṹ��ʵ�ֳ��ڲ��Ե����ת���������ҵ���ľ������� �ο����ף� [1] Ԭ�̶�.������˰����������ҵ�ľ���Ч��������о�[J].�������г���2022(02)��184-186. [2] ��D.������˰���ߵ����Գ�����ҵ��Ӱ��[J].һ�ؼ�����2021(04)��71-72. [3] �����.�ҹ�������˰���������ó��[J].�̳��ִ�����2020(13)��76-79. [4] ����.�ҹ�������˰���ߵ�ó��ЧӦ����[J].�̳��ִ�����2021(04)��61-63. [5] ���.������˰���ߵ�ó��ЧӦ�ټ���[D].ɽ���ƾ���ѧ��2021. |

RCEP����ó����

RCEP����ó���� �ҹ�������˰����

�ҹ�������˰���� ����ó������ȷ

����ó������ȷ ���־��ö�����ҵ

���־��ö�����ҵ ŷ��̼�߾����ڻ�

ŷ��̼�߾����ڻ� �ҹ����ж�����ó

�ҹ����ж�����ó

- RCEP����ó������о�������δ

- �ҹ�������˰�����߶Գ���ó��

- ����ó������ȷ���Է��ն��й�

- ���־��ö�����ҵ����ó������

- ŷ��̼�߾����ڻ������й���ŷ��

- �������羭�ö��й�����ó��Ӱ

- �����¾�������ҵ����ó���ն�

- �ҹ����ж�����ó����״��DZ����

- �羳���̶��ҹ�����ó��Ӱ��

- ���˻������İ����о�������ҽ

- �����¾�������ҵ����ó���ն�

- �����鱳���³�������С��ҵӦ��

{kind=link}