|

颜杰 香港中文大学(深圳)

摘要:2014年,国家发展改革委发布《国家发展改革委关于放开部分服务价格意见的通知》,放开了审计价格管制,而审计价格管制的放开可以通过提高审计质量,进一步地影响到资本市场中分析师的预测结果。因此,本文选取2010-2019年所有A股非ST上市公司财务数据作为研究样本,采用面板数据固定效应模型进行实证检验,探究放开审计价格管制对分析师预测准确度和分歧度的影响。此外,本文将全样本进行拆分,区分国企组和非国企组,探究放开审计价格管制对分析师对国企和非国企预测准确度和分歧度影响程度的不同。研究结果表明,与审计限价相比,放开审计价格管制能够提高分析师预测准确度、降低分析师预测分歧度,此外,放开审计价格管制后,分析师对国企预测准确度的提高程度和预测分歧度的降低程度均高于非国企。本文研究结论对于政府进一步地放开审计价格管制、会计师事务所提高审计质量及企业加强信息披露都具有重要的参考意义和借鉴价值。

关键词:审计政策;价格管制;分析师预测准确度;分析师预测分歧度

一、引言

2010年,国家发展改革委、财政部联合发布《会计师事务所服务收费管理方法》,对会计师事务所审计服务收费方法和收费标准进行管制,旨在借助更严格的审计价格管制政策规范审计市场秩序,遏制审计市场的不正当竞争,从而促进我国审计市场健康发展。2014年,国家发展改革委发布《国家发展改革委关于放开部分服务价格意见的通知》,放开了审计价格管制。以往学者研究了2010年审计价格管制政策的实施和2014年审计价格管制政策的放开对审计质量的影响,胡成艳(2014)指出2010年审计价格管制政策不仅没有达到预期效果,还降低了审计质量,曹圆圆等(2020)在探究放开审计价格管制对审计收费的影响时,通过进一步检验,发现2014年放开审计价格管制后,事务所提升了审计质量,原因在于放开审计价格管制后,事务所独立性增强,发布有保留审计意见的可能性更大,因而增强了上市公司财务信息披露的真实性与准确性。

审计质量的高低影响到上市公司财务信息披露的完整性与准确性,资本市场中分析师的预测行为则需要基于上市公司披露的财务信息(蔡文英,2009),而分析师预测准确度和分歧度作为衡量资本市场预测有效性的两个主要维度(曲晓辉等,2016),那么2014年审计价格管制政策的放开是否会通过影响审计质量进一步影响到分析师预测准确度和分歧度?除此之外,相较于非国企,国企受到中央和地方政府的管控更强,体系更加健全,管理更加严格(张天华和张少华,2016),因而国企能更迅速、更严格地贯彻落实国家重大方针政策(赵放和刘雅君,2016),那么2014年审计价格管制政策的放开对分析师对国企和非国企预测准确度和分歧度的影响程度是否会有所不同?以上两个方面便是本文要研究的主要内容。

因此,本文选取2010-2019年所有A股非ST上市公司财务数据作为研究样本,采用面板数据固定效应模型进行实证检验,探究放开审计价格管制对分析师预测准确度和分歧度的影响。此外,本文将全样本进行拆分,区分国企组和非国企组,探究放开审计价格管制对分析师对国企和非国企预测准确度和分歧度影响程度的不同。

本文主要贡献在于:第一,丰富了关于审计价格管制的实施与放开的相关文献,进一步分析了2014年关于放开审计价格管制相关政策的实施效果,通过实证检验,探究了其对资本市场预测的影响。第二,丰富了关于分析师预测准确度和分歧度的相关文献,从宏观层面出发,探究了审计价格管制政策的放开对其的影响。第三,得到了与审计限价相比,放开审计价格管制能够提高分析师预测准确度、降低分析师预测分歧度的结论,并通过进一步研究,得到了放开审计价格管制后,分析师对国企预测准确度的提高程度和预测分歧度的降低程度均高于非国企的结论。第四,本文研究结论对于政府进一步地放开审计价格管制、会计师事务所提高审计质量及企业加强信息披露都具有重要的参考意义和借鉴价值。

二、文献综述

(一)审计价格管制的实施与放开

针对审计价格管制的实施与放开,部分学者采取实证检验的方法,研究审计价格管制的实施与放开对上市公司审计费用的影响,但各学者得出的结论有所差异。许浩然等(2016)通过实证分析,发现审计价格管制的实施提高了上市公司的审计费用,审计价格管制等级每提高一级,事务所的审计收费提高4.2%。然而,曹圆圆等(2020)却得到了相反的结论,通过实证分析指出审计价格管制的放开会使上市公司审计费用增加。此外,另有部分学者对于审计价格管制政策进行了理论层面上的分析,揭示了审计价格管制存在的弊端,并对放开审计价格管制进行一定程度上的呼吁。严文龙等(2020)指出2010年审计价格管制政策未能达到预期效果,通过进一步研究,发现2014年审计价格管制政策放开后,公司盈余质量提高,从而提倡政府进一步放开相关管制政策。胡波和黄敏咪(2016)总结了国际社会上审计自由定价的经验,并结合我国审计市场的具体情况,对审计价格管制政策放开后政府如何进行管理提出了宝贵的建议。

(二)分析师预测准确度和分歧度

针对分析师预测准确度和分歧度,多数学者将其作为被解释变量,通过实证检验,从公司财务、公司业务和市场环境等角度研究各类因素对其影响作用。在公司财务角度上,史永和张龙平(2014)基于2007-2012年我国A股上市公司的财务数据,通过实证研究发现,XBRL报告的使用提高了分析师对财务信息的利用效率,从而使得分析师预测准确度提高、预测分歧度降低。卢清昌(2014)发现公司的财务信息披露质量越高,分析师对其预测准确度越高、预测分歧度越低。在公司业务角度上,何熙琼和杨昌安(2020)的研究结果表明,公司经营范围的多元化程度越高,分析师预测准确度越高,分析师预测分歧度越低。鄢志娟和王姗(2019)的实证研究得到了战略差异度较大的企业,分析师对其预测准确度较低、预测分歧度较高的结论。在市场环境角度上,王爱群和王婧怡(2021)基于2005-2017年我国A股上市公司的财务数据,选取投资者情绪作为研究角度进行实证分析,研究结果表明,投资者情绪高涨的公司,分析师预测准确度较低,分析师预测分歧度较高。王雄元和彭旋(2016)通过实证研究发现,公司的客户群体越稳定,分析师预测准确度越高,分析师预测分歧度越低。

综上所述,关于审计价格管制的实施与放开,以往学者较少研究其对资本市场预测的影响,而关于分析师预测准确度和分歧度,以往研究也较少涉及审计价格政策对其的影响效果。因此,本文为了弥补以往学者研究角度的不足,从2014年审计价格管制政策的放开为切入点,探究其对分析师预测准确度和分歧度的影响。

三、研究假设

(一)放开审计价格管制与分析师预测准确度和分歧度

根据前文所提及胡成艳(2014)和曹圆圆等(2020)的研究结论,2010年审计价格管制政策的实施使得审计质量下降,2014年审计价格管制政策的放开使得审计质量提升,审计质量的提升使得上市公司财务信息更加客观、准确(李刚,2013),而分析师进行盈余预测时,需要基于上市公司收入、费用等重要的财务信息(武咏晶和施先旺,2020),因而分析师基于更加真实、公允的财务信息进行预测时,将得到更加准确的预测结果(S Keskek等,2017)。此外,当所有分析师盈余预测的结果都更加贴近公司的真实盈余时,不同分析师之间盈余预测的标准差将减小,分析师盈余预测的分歧度将有所降低(L Li和CR Chen,2016)。因此,根据上述分析,本文提出假设1a和假设1b:

H1a:与审计限价相比,放开审计价格管制能够提高分析师预测准确度。

H1b:与审计限价相比,放开审计价格管制能够降低分析师预测分歧度。

(二)企业所有制性质与国家政策的实施效果

相较于非国企,国企由国家拥有其所有权或控制权,直接受中央政府和地方政府监督管理(顾功耘,2014),国企制度体系更加规范,在落实国家重大政策上更加迅速、严格(孔东民等,2014)。因而相较于非国企,国企将会更加贯彻落实2014年实施的关于放开审计价格管制的政策,该政策对国企的作用效果将会强于非国企。因此,根据上述分析,本文提出假设2a和假设2b:

H2a:放开审计价格管制后,分析师对国企预测准确度的提高程度高于非国企。

H2b:放开审计价格管制后,分析师对国企预测分歧度的降低程度高于非国企。

四、研究设计

(一)样本选取和数据来源

本文选取2010-2019年所有A股非ST上市公司财务数据作为研究样本,在加入被解释变量、解释变量和控制变量后,剔除数据存在缺失的样本,最终得到有效数据22889条。此外,为了减小极端异常值对模型回归结果的影响,本文对所有连续变量进行了上下1%分位数的Winsorize缩尾处理。本文的数据来源为国泰安数据库,数据处理采用Stata/SE 15.1软件。

(二)变量定义

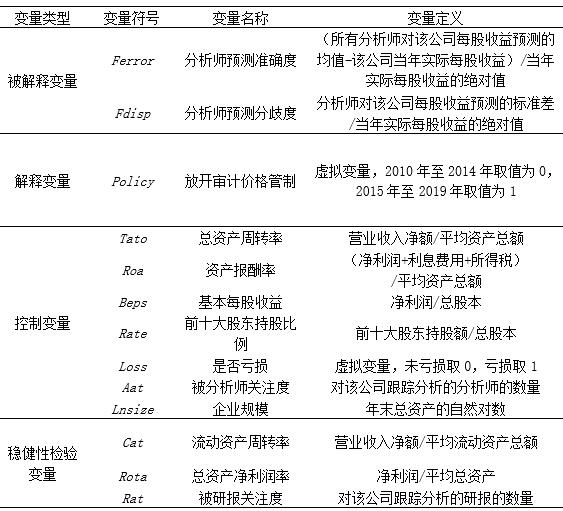

1.被解释变量。本文主要参考N Hu等(2018)、HD Kim等(2021)、狄为等(2017)和杨明秋等(2012)的研究方法来定义分析师预测准确度(Ferror)和分歧度(Fdisp)。对于同一公司而言,采用所有证券分析师对该公司每股收益预测的平均值与该公司实际每股收益差额的绝对值除以该公司实际每股收益的计算结果来衡量分析师预测准确度,该指标越大,分析师预测准确度越低,采用所有证券分析师对该公司每股收益预测的标准差的绝对值除以该公司实际每股收益的计算结果来衡量分析师预测分歧度,该指标越大,分析师预测分歧度越高。

2.解释变量。本文借鉴曹圆圆等(2020)的研究方法,设置虚拟变量来衡量审计价格管制的放开(Policy),即2010年至2014年该变量取值为0,2015年至2019年该变量取值为1。

3.控制变量。参考YiAva Wu和M Wilson(2015)、BR Walther和RH Willis(2013)、闫大波(2021)与漆望月(2018)等学者关于分析师预测准确度和分析师预测分歧度研究的相关文献,本文设置总资产周转率(Tato)、资产报酬率(Roa)、基本每股收益(Beps)、前十大股东持股比例(Rate)、是否亏损(Loss)、被分析师关注度(Aat)和企业规模(Lnsize)等控制变量来控制其他因素对分析师预测准确度(Ferror)和分歧度(Fdisp)的影响。另外,本文文末稳健性检验中,增设流动资产周转率(Cat)、总资产净利润率(Rota)和被研报关注度(Rat)三个控制变量来替换总资产周转率(Tato)、资产报酬率(Roa)和被分析师关注度(Aat)三个控制变量。所有变量的详细计算方法如表1所示。

表1 变量定义

(三)模型构建

本文采用模型(1)来检验放开审计价格管制对分析师预测准确度的影响,其中α1是本文所要观测的重要系数,如果该系数显著为负,则表明放开审计价格管制能够提高分析师预测准确度,从而证明了H1a。本文采用模型(2)来检验放开审计价格管制对分析师预测分歧度的影响,其中β1是本文所要观测的重要系数,如果该系数显著为负,则表明放开审计价格管制能够降低分析师预测分歧度,从而证明了H1b。另外,本文将全样本拆分为国企组和非国企组,采用模型(1)和模型(2)对国企组和非国企组分别进行回归。如果在模型(1)中,国企组的α1的绝对值大于非国企组的α1的绝对值,则表明放开审计价格管制后,分析师对国企预测准确度的提高程度高于非国企,从而证明了H2a。如果在模型(2)中,国企组的β1的绝对值大于非国企组的β1的绝对值,则表明放开审计价格管制后,分析师对国企预测分歧度的降低程度高于非国企,从而证明了H2b。

Ferror=α0+α1×Policy+α2×Tato+α3×Roa+α4×Beps+α5×Rate+α6×Loss+α7×Aat+

α8×Lnsize+ΣControls + μi (1)

Fdisp=β0+β1×Policy+β2×Tato+β3×Roa+β4×Beps+β5×Rate+β6×Loss+β7×Aat+

β8×Lnsize+ΣControls + μi (2)

(四)模型选择

本文采用面板数据回归模型进行实证检验,而面板数据回归模型分为混合效应模型、随机效应模型和固定效应模型三种,因而本文参考前人研究方法,采取以下三个步骤在混合效应模型、随机效应模型和固定效应模型中进行选择:(1)固定效应模型与混合效应模型的选择。本文首先采用F检验来判断应该选取固定效应模型还是混合效应模型,原假设为混合效应模型结果更优,通过软件处理得到p值为0,原假设被拒绝,说明相比混合效应模型而言,固定效应模型结果更优;(2)随机效应模型与混合效应模型的选择。本文进而采用LM检验来判断应该选取随机效应模型还是混合效应模型,原假设为混合效应模型结果更优,通过软件处理得到p值为0,原假设被拒绝,说明相比混合效应模型而言,随机效应模型结果更优;(3)固定效应模型与随机效应模型的选择。本文最后采用Hausman检验来判断应该选取固定效应模型还是随机效应模型,原假设为随机效应模型结果更优,通过软件处理得到p值为0,原假设被拒绝,说明相比随机效应模型而言,固定效应模型结果更优。综上所述,本文最终选择面板数据固定效应模型作为本文面板数据回归模型进行实证检验。

五、实证结果与分析

(一)描述性统计

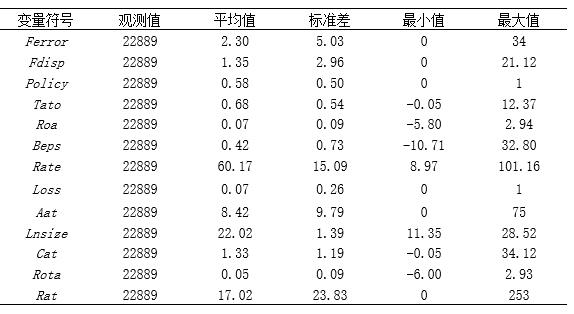

表2为本文22889个有效变量的描述性统计分析。被解释变量方面,分析师预测准确度(Ferror)最小值为0,最大值为34,平均值为2.30,标准差为5.03,表明分析师对有的企业预测准确度较高,对有的企业预测误差度较大;分析师预测分歧度(Fdisp)最小值为0,最大值为21.12,平均值为1.35,标准差为2.96,表明分析师对有的企业预测一致性较高,对有的企业预测分歧度较大。解释变量方面,放开审计价格管制(Policy)平均值为0.50,表明样本中有50%的数据处于审计价格管制放开前,有50%的数据处于审计价格管制放开后。控制变量方面,可知各个公司企业规模、经营能力、盈利能力和受分析师关注度等方面差距较大。

表2 变量的描述性统计分析

(二)回归结果分析

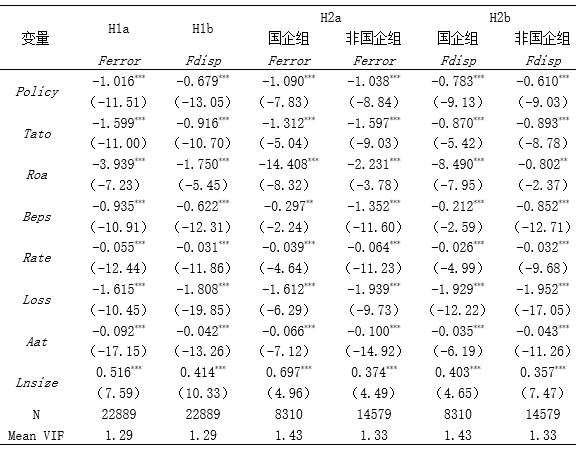

表3列示了放开审计价格管制对分析师预测准确度和分歧度的影响的模型回归结果。解释变量方面,在假设1a中,放开审计价格管制(Policy)与分析师预测准确度(Ferror)的回归系数为-1.016,并在1%的水平上显著为负,说明与审计限价相比,放开审计价格管制能够提高分析师预测准确度,研究结果证明了H1a;在假设1b中,放开审计价格管制(Policy)与分析师预测分歧度(Fdisp)的回归系数为-0.679,并在1%的水平上显著为负,说明与审计限价相比,放开审计价格管制能够降低分析师预测分歧度,研究结果证明了H1b;在假设2a中,对于国企组和非国企组,放开审计价格管制(Policy)与分析师预测准确度(Ferror)的回归系数分别为-1.090和-1.038,均在1%的水平上显著为负,并且国企组回归系数的绝对值大于非国企组回归系数的绝对值,说明放开审计价格管制后,分析师对国企预测准确度的提高程度高于非国企,研究结果证明了H2a;在假设2b中,对于国企组和非国企组,放开审计价格管制(Policy)与分析师预测分歧度(Fdisp)的回归系数分别为-0.783和-0.610,均在1%的水平上显著为负,并且国企组回归系数的绝对值大于非国企组回归系数的绝对值,说明放开审计价格管制后,分析师对国企预测分歧度的降低程度高于非国企,研究结果证明了H2b。

控制变量方面,总资产周转率(Tato)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为-1.599和-0.916,并在1%的水平上显著为负,说明经营能力越强的公司,分析师预测准确度越高、分歧度越低;资产报酬率(Roa)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为-3.939和-1.750,并在1%的水平上显著为负,说明盈利能力越强的公司,分析师预测准确度越高、分歧度越低;基本每股收益(Beps)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为-0.935和-0.622,并在1%的水平上显著为负,说明当年基本每股收益越高的公司,分析师预测准确度越高、分歧度越低;前十大股东持股比例(Rate)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为-0.055和-0.031,并在1%的水平上显著为负,说明前十大股东持股比例越大的公司,分析师预测准确度越高、分歧度越低;是否亏损(Loss)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为-1.615和-1.808,并在1%的水平上显著为负,说明对于当年亏损的公司,分析师进行盈余预测时会更谨慎,因而分析师预测准确度越高、分歧度越低;被分析师关注度(Aat)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为-0.092和-0.042,并在1%的水平上显著为负,说明当分析师对公司投入更多关注时,分析师预测准确度会提高、预测分歧度会降低;公司规模(Lnsize)与分析师预测准确度(Ferror)和分歧度(Fdisp)的回归系数分别为0.516和0.414,并在1%的水平上显著为正,说明规模越大的公司预测难度越大,因而分析师预测准确度越低、分歧度越高。

表3 放开审计价格管制对分析师预测准确度和分歧度的影响的模型回归结果

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平上显著。

(三)稳健性检验

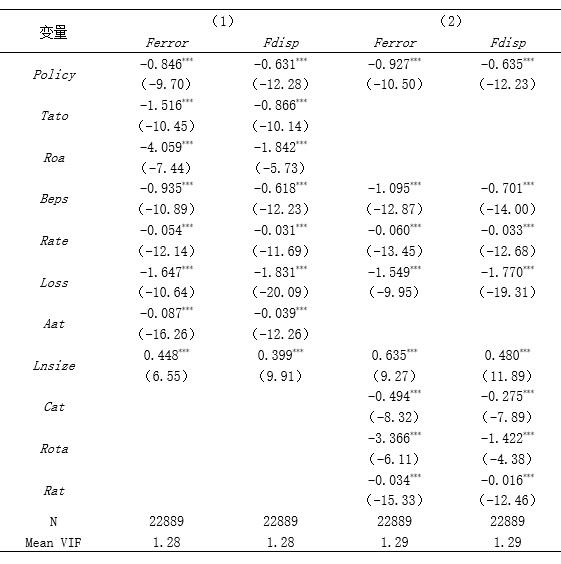

1.解释变量滞后一期。本文在基础回归分析时,采取设置虚拟变量的方法来衡量审计价格管制的放开(Policy),即2010年至2014年该变量取值为0,2015年至2019年该变量取值为1。然而,考虑到政策的实施效果具有一定的滞后性,该项政策可能对于次年的影响效果不够大(于李胜和王艳艳,2010),因此,本文稳健性检验中将解释变量作滞后一期处理,即2010年至2015年该变量取值为0,2016年至2019年该变量取值为1。稳健性检验结果如表4所示,放开审计价格管制(Policy)与分析师预测准确度(Ferror)的回归系数为-0.846,并在1%的水平上显著为负,放开审计价格管制(Policy)与分析师预测分歧度(Fdisp)的回归系数为-0.631,并在1%的水平上显著为负。

2.更换部分控制变量。为了减小控制变量选取的差异对模型回归结果的影响,本文对部分控制变量进行更换。选取流动资产周转率(Cat)更换总资产周转率(Tato)、总资产净利润率(Rota)更换资产报酬率(Roa)、被研报关注度(Rat)更换被分析师关注度(Aat),并对更换后的变量重新进行回归检验。稳健性检验结果如表4所示,放开审计价格管制(Policy)与分析师预测准确度(Ferror)的回归系数为-0.927,并在1%的水平上显著为负,放开审计价格管制(Policy)与分析师预测分歧度(Fdisp)的回归系数为-0.635,并在1%的水平上显著为负。

综上所述,本文运用解释变量滞后一期和更换控制变量的方法对本文模型回归结果进行了稳健性检验,检验结果表明,本文模型回归结果具有良好的稳健性。

表4 解释变量滞后一期和更换控制变量的稳健性检验

六、结论与建议

本文研究结论如下:(1)与审计限价相比,放开审计价格管制能够提高分析师预测准确度、降低分析师预测分歧度。(2)放开审计价格管制后,分析师对国企预测准确度的提高程度和预测分歧度的降低程度均高于非国企。根据以上结论,本文提出如下建议:

政府层面上,由于放开审计价格管制能够提高分析师预测准确度、降低分析师预测分歧度,对资本市场的预测起到了积极的作用,所以政府应该采取措施进一步放开审计价格管制,不断推动我国审计市场自由定价,进而促进中国社会主义市场经济的繁荣与发展。

会计师事务所层面上,经过本文研究分析,放开审计价格管制之所以能够提高分析师预测准确度、降低分析师预测分歧度,是因为审计价格管制放开后,事务所的审计质量得到了提升。因此,会计师事务所在对上市公司进行审计时,应该根据企业的实际情况,采取更加科学、规范的方法开展审计过程,不断提高审计质量。

企业层面上,需要加强信息披露管理,进行及时、准确的信息披露,确保公司信息披露的真实性与完整性,以便分析师能基于更加真实、准确的财务信息进行预测,从而提高预测准确度、降低预测分歧度。

参考文献

[1]胡成艳. 审计市场低价管制提高审计质量了吗?[D].西南财经大学,2014.

[2]曹圆圆,陈宋生,李文颖.放开审计价格管制对审计收费的影响[J].山西财经大学学报,2020,42(03):113-126.

[3]蔡文英.独立审计、内部审计与公司治理[J].财会通讯,2009(03):109-111.

[4]曲晓辉,卢煜,汪健.商誉减值与分析师盈余预测——基于盈余管理的视角[J].山西财经大学学报,2016,38(04):101-113.

[5]张天华,张少华.偏向性政策、资源配置与国企效率[J].经济研究,2016,51(02):126-139.

[6]赵放,刘雅君.混合所有制改革对国企创新效率影响的政策效果分析——基于双重差分法的实证研究[J].山东大学学报(哲学社会科学版),2016(06):67-73.

[7]许浩然,张敏,许天慧.定价管制、审计费用与审计质量——来自我国A股上市公司的经验数据[J].会计与经济研究,2016,30(02):3-24.

[8]严文龙,陈宋生,田至立.审计定价管制与交易剩余——2010年审计定价管制失效的自然实验[J].统计研究,2020,37(07):93-103.

[9]胡波,黄敏咪.论审计收费价格管制的放松[J].管理观察,2016(04):166-169.

[10]史永,张龙平.XBRL财务报告对分析师预测的影响研究[J].宏观经济研究,2014(08):121-132.

[11]卢清昌.信息披露质量对分析师预测的影响[J].技术经济与管理研究,2014(12):115-119.

[12]何熙琼,杨昌安.公司多元化与分析师预测准确性[J].财经科学,2020(02):39-51.

[13]鄢志娟,王姗. 企业战略差异度会影响分析师盈余预测吗? [J].南京审计大学学报,2019,16(01):9-18.

[14]王爱群,王婧怡.投资者情绪对分析师盈余预测行为的影响研究[J].社会科学战线,2021(01):245-249.

[15]王雄元,彭旋.稳定客户提高了分析师对企业盈余预测的准确性吗?[J].金融研究,2016(05):156-172.

[16]李刚.上市公司年报审计质量与证券分析师盈余预测的实证分析[J].上海经济研究,2013,25(05):75-86.

[17]武咏晶,施先旺.管理层讨论与分析语调对分析师预测准确度的影响[J].财会通讯,2020(24):16-20.

[18] Keskek S , Myers L A , Omer T C , et al. The Effects of Disclosure and Analyst Regulations on the Relevance of Analyst Characteristics for Explaining Analyst Forecast Accuracy[J]. Journal of Business Finance & Accounting, 2017.

[19] Li L , Chen C R . Analysts' forecast dispersion and stock returns: a panel threshold regression analysis based on conditional limited market participation hypothesis[J]. Finance Research Letters, 2016:100-107.

[20]顾功耘.论国资国企深化改革的政策目标与法治走向[J].政治与法律,2014(11):80-87.

[21]孔东民,代昀昊,李阳.政策冲击、市场环境与国企生产效率:现状、趋势与发展[J].管理世界,2014(08):4-17+187.

[22] Hu N , Ke J , Ling L , et al. Risk Pooling, Supply Chain Hierarchy, and Analysts' Forecasts[J]. Production and Operations Management, 2018.

[23] Kim H D , Park K , Song K R . Organization capital and analysts' forecasts[J]. International Review of Economics & Finance, 2021, 71:762-778.

[24]狄为,马晶林,李莹.XBRL财务报告对分析师预测分歧度和准确度的影响研究[J].财会通讯,2017(21):119-124.

[25]杨明秋,潘妙丽,崔媛媛.分析师盈利预测是否利用了非财务信息——以上市公司披露的社会责任报告为例[J].中央财经大学学报,2012(09):84-89.

[26] Wu Y A , Wilson M . Audit Quality and Analyst Forecast Accuracy: The Impact of Forecast Horizon and Other Modeling Choices[J]. Auditing A Journal of Practice & Theory, 2015, 35(2):150716110614009.

[27] Walther B R , Willis R H . Do investor expectations affect sell-side analysts' forecast bias and forecast accuracy?[J]. Review of Accounting Studies, 2013, 18(1):207-227.

[28]闫大波.私有信息、会计信息透明度与分析师盈余预测[J].财会通讯,2021(09):67-71.

[29]漆望月.审计质量、会计稳健性与分析师盈余预测[J].财会通讯,2018(27):28-3

[30]于李胜,王艳艳.政府管制是否能够提高审计市场绩效?[J].管理世界,2010(08):7-20+187.

|

财务战略在企业绩

财务战略在企业绩 放开审计价格管制

放开审计价格管制 阿米巴经营管理模

阿米巴经营管理模 基于财务共享服务

基于财务共享服务 基于实体现金流量

基于实体现金流量 ESG表现、融资约

ESG表现、融资约

{kind=link}