上市公司汽车行业投资价值分析

|

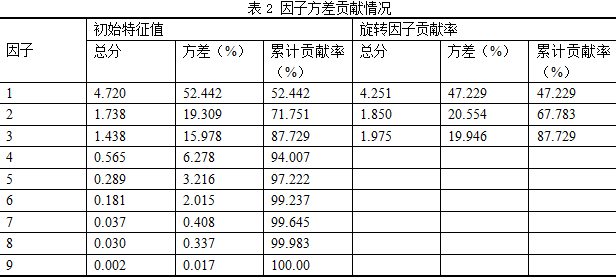

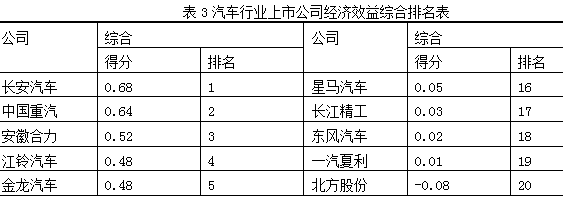

任思敏 广州科技贸易职业学院 摘要:本文首先介绍了汽车行业投资情况的相关背景,行业目前的状况、存在的问题及成因。然后选出具有代表性的上市个股,建立以每股收益、每股未分配利润、每股净资产、应收账款周转率、总资产周转率、资产利润率、净资产收益率、税前利润增长率、净利润增长率为主的指标体系。用因子分析法,将最具投资价值的股票排名。最后,做出结果分析并提出建设性意见和投资建议。 关键词:汽车行业,上市公司,投资价值,因子分析法 随着国民经济的持续增长,我国的汽车产业呈现出良好的发展势头,汽车板块股票投资已成为越来越多企业和个人投资的新热点。本文采用因子分析方法,对30家汽车行业上市公司进行综合财务评价,对正确分析判断汽车行业上市公司的财务状况和发展前景提供依据。并对投资者尤其是长期的投资者做出正确决策启到重要作用。 一、汽车行业投资背景 我国汽车行业被很多人认为是幼稚产业,一直受到高的关税保护,但是加入WTO后我国汽车行业并没有被挤垮,我国已成为世界第三大汽车生产国和第二大新车销售市场。十八大以来,不断深化的中国经济体制改革为中国汽车行业管理体制提供了顶层设计和总体遵循,《2015中国汽车产业蓝皮书》分析了我国汽车行业的中长期发展方向,新能源汽车的普及和政策支持,推动了新一轮汽车行业技术革命 二、新常态下中国汽车行业现状 1.产销旺盛,各类市场出现全面增长。中国汽车工业协会发布数据,2014年我国汽车产销量双双突破2300万辆,连续第六年位居全球第一,预计今年我国汽车销量将超2500万辆。2014年我国汽车生产2372.29万辆,同比增长7.26%,销售2349.19万辆,同比增长6.86%,再创记录。2014年四季度,汽车行业景气指数为100.1(2001年增长水平=100),较上季度略降0.2点,表明汽车行业运行状况较为平淡。由“绿灯区”下边界线进入“浅蓝灯区”运行,总体来看,汽车行业增长有放缓趋势。 2.行业市盈率趋于合理。福特、通用、丰田、本田等国际整车企业的平均市盈率是13倍,而我国长安汽车、上海汽车、江淮汽车、福田汽车等整车企业平均市盈率亦不过14倍;此外,德尔福、强生自控等国际零部件企业平均市盈率为16倍,中国的威孚高科、福耀玻璃、风神股份待零部件企业的平均市盈率为19倍。 结合A股市场中的汽车股来看,他们的估值水平已经和香港H股市场接轨,投资价值凸现。汽车板块的市盈率也已趋于合理。 表1:各主要板块市盈率比较  三、行业存在的问题及成因 1.缺乏核心技术。近年来我国自主品牌发展迅速,但“模仿”远远超过“原创”,影响本土品牌打造。随着大部分市场上进口主流车型陆续投入国产,跨国公司正利用本土化生产的方式将中国汽车市场联手垄断。为了延长产品生命周期以获取最大利益,跨国公司采用了拖延向中国市场投放换代车型的策略,中国汽车产业陷入了“引进—落后—再引进—再落后”的恶性循环。合资工厂的操作仍停留在装配的层面上,距离整车开发仍遥不可及,中国已经名副其实地成为世界汽车的装配中心之一。 2.人才缺乏,资金不足。汽车工业是资金与技术密集性行业, 我国汽车生产企业大部分存在资金不足、负债严重的现象, 致使企业负担沉重而难以正常运转, 运用资本市场筹集资金是汽车企业步人良性发展的重要而有效的途径。证券市场为汽车工业服务的作用更为突出,我国主要的一些汽车企业均进人了证券市场, 机制的转换和资金的保障, 将促使这些企业获得更快发展。 四、行业指标体系构建 本文以30家汽车行业上市公司为样本,利用因子分析法,对其2014年12月31日的报表数据进行了综合评价。因子分析法正是将原来提出的所有变量综合成尽可能少的几个综合性变量(即指标) ,并且要求这几个综合变量既能充分反映原来的变量所反映的信息,又能使少数变量之间互不相关。在旋转后的因子载荷矩阵A中提取主因子,并对其经济意义给以明确解释,以此来解释影响公司绩效主要因素,并制定相应的发展策略。 1.指标选择。因子分析有一个潜在要求, 即变量之间要具有比较强的相关性。如果原有变量之间不存在较强的相关关系, 就无法从中综合出反映某些变量共同特征的少数公共因子变量。因此在进行因子分析之前, 需要先对有关变量做相关分析。基于此, 在对上述指标变量进行了KMO 检验后, 得出KMO 值为0. 566, 该值大于0. 5。可以采用因子分析法。 根据上市公司的经营特点和已经公布的财务报表的信息范围,选择以下9个指标作为原始变量,它们分别为:每股收益、每股未分配利润、每股净资产、应收账款周转率、总资产周转率、资产利润率、净资产收益率、税前利润增长率、净利润增长率。 2.因子数量的确定。根据各个因子解释原有指标变量总方差的情况,我们利用因子分析中的主成分分析法,从9项指标变量中提取3个主要因子,通过它们来代替原有指标变量所含的信息。引资方差贡献率见表2: 表2 因子方差贡献情况  表2中的数据说明,提取的3个主因子累计方差贡献率为87. 792% ,即这3个因子反映了总体信息的87. 792% ,丢失信息较少,因此用它们来代替原有指标变量进行上市公司业绩评价是可行的。 3.计算因子得分并排序。根据各因子得分函数,计算出的因子得分,再以各个旋转后因子的方差贡献率为权数,就可计算出总得分函数,根据总得分函数,对30家汽车行业上市公司业绩排序,见表3。 表3汽车行业上市公司经济效益综合排名表  4.结果分析。因子分析法揭示了汽车行业企业间经济效益差异的主要原因,也指出了提高经济效益的主要途径。汽车生产企业欲在激烈的市场竞争中立于不败之地,就应以市场为支点, 以提高盈利能力为龙头, 以提高经营管理水平为突破口,走集约化经营之路。 结语 投资者在进行上市公司投资价值分析时,需要结合宏观、行业和上市公司财务状况、市场估值水平等各类信息,同时区别影响上市公司股价的主要因素与次要因素、可持续因素和不可持续因素,对上市公司作出客观、理性的价值评估,在股票投资的大潮中淘到真正适合长期投资的一只金股。 参考文献 [1]赵小明,冷穆,我国汽车行业上市公司竞争实力分析,云南财经大学学报2006(5) [2]范维,王新红,基于因子分析法的汽车类上市公司业绩评价,技术管理与创新 2009(3) |

异质性FDI对我国

异质性FDI对我国 基于网络评论的菲

基于网络评论的菲 四川省竹产业发展

四川省竹产业发展 产业扶贫对贫困家

产业扶贫对贫困家 比亚迪新能源汽车

比亚迪新能源汽车 数字时代下社区养

数字时代下社区养

{kind=link}