香港与内地保险理财市场对比分析

|

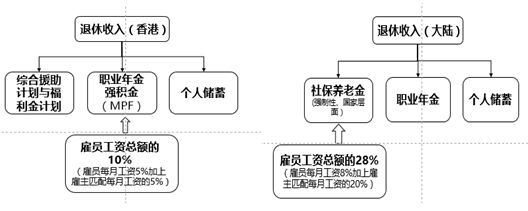

温善文 李婷 对外经济贸易大学 摘要:为进一步了解香港和内地的保险理财市场,以养老保险为主要对比方面,对理财市场做市场环境、行业状况、进行对比,在市场环境中,我们比较了两地经济背景和法律制度的不同。在行业状况里,我们比较了服务情况和产品提供。香港与内地在保险理财各方面存在许多差异。 关键词:养老保险市场环境行业状况服务情况产品提供 一、市场环境 不论是在内地还是香港,由于中国的经济的稳步发展以及国民收入的不断增长,居民的理财意识越来越强,因此保险行业的发展也是蒸蒸日上。保险行业如此好的发展势头无疑也让更多的人在进行退休规划时将目光集中在了保险产品上,因此可以说保险行业的快速发展也在推动养老商业保险的发展。 香港是亚太地区著名的国际金融中心,同时也是亚太地区保险公司分布最为密集的地区。此外,香港保险业长期以来都由外资保险公司占有较大份额,其中许多大规模的英资保险公司在香港都设有分支机构。相较内地,香港国际化的程度更高。 保险投资涉及到的业务范围实际上相当广泛,包括储蓄存款、股票、债券、抵押贷款等多种投资方式。香港险资相对内地具有全球性更广泛的投资渠道,因此香港保险实现了保险费率高,保险收益率高,保障范围广,理赔服务好几大优势,对于投保人来说具有极强的吸引力。同时香港保险市场上的第三方经济公司也发挥了重要的推动的作用。此外,香港保险业采取国际同行的混业经营模式,保险业与银行业兼容,产寿险兼容,使得香港保险的保险受众面更加广泛。虽然内地保险的银行挂靠模式目前也比较普遍,但是由于保险产品本身的不足,依然缺乏一定的吸引力。这也就可以看出,内地保险市场较为僵化而香港保险市场则更加多元化,保险产品优势更加明显。 二、行业环境 1、服务情况 香港和大陆保险公司实力的比较。中国大陆领头的保险公司有中国人寿、中国平安、太平洋保险、中国人保PICC等等,相比于占据香港市场的英国保诚、美国友邦、法国安盛等保险公司,内地的保险公司拥有丰富的客户资源,但是在资产流动性、团队服务水平、国际竞争力等方面稍逊于香港保险公司。 香港和大陆保险保障方面的比较。香港保险保障范围更广,特别是重疾险和医疗险,无论是疾病种类还是医疗费用报销比例和范围,香港很多产品都有明显优势。例如重大疾病保险,香港保险协定的保险对象有100种,而中国只有40种。 香港和内地保险从业人员队伍的比较。香港地区的保险业处于混业监管模式下,保险中介人多针对客户进行个人理财保障综合服务;内地近年来也有了个人理财服务的趋势,但营销员着重推销某一家保险公司产品的情况仍较为突出,同时香港地区注重对保险中介人(代理人、经纪人等)的素质培养及监管,中介人违规行为较少,整体服务水平高。中国内地保险从业队伍整体素质相较更低,保险业重销售、轻服务,专业化、人性化服务欠缺,但随着业务的发展,内地保险业务水平也在逐步增强。 2、产品提供 (1)社会养老保险 在内地和香港居民的退休策划中,社会养老保险必不可少。居民在退休后,可以享受退休前每期所缴纳的养老金,内地称为社保养老金,类似于香港的强积金。 在大陆,社保养老金是强制性的、国家层面的。资金主要来源是雇主和雇员两方面交纳的社会保障工薪税,目前的税率为职工工资总额的28%,由雇主和雇员分别交纳20%和8%。这笔资金由大陆政府投资,原仅限存银行和投资国债,由于养老金的亏损严重,养老金已于今年入市,但依旧会采取稳健的投资方式。  在香港,因为税收很低,所以可以说没有社会保障基金(社保金),只有政府给的综合援助和公共福利,但额度微乎其微,约2000港币/月,以香港的消费标准相当于零花钱。所以,香港的养老必须主要依靠个人。 在香港,职业年金(强基金),是强制性的、企业层面的。其实等同于美国的雇主养老金,只是叫法不同。这是香港2000年才开始实行退休金制度。资金主要来源是雇主和雇员每月投入的工资的5%。这笔资金是由雇员自主投资,可选择47个强基金计划及324个成分基金,风险由雇员自己承担。 基本养老保险的基本功能是保障劳动者在年老时的基本生活,这就决定其保障水平要适度,既不能过低,也不能过高。无论是内地还是香港居民,要追求高层次的保障水平,则需要进行其他商业保险计划。 (2)商业养老保险 商业养老保险是社会养老保险的补充,不论内地还是香港居民,要想使自己过上乐而无忧的晚年生活,就需要社保、个人储蓄和养老年金保险按一定的比例有效组合。商业保险在社会保障体系中起着重要的补充作用,它是减轻政府社会保障压力,稳定社会生活的有效手段,充当着保险的“经济助推器”和“社会稳定器”,也扩大了社会保障的范围。 商业保险主要可以分为四大部分:传统型、分红型、万能型和投资连结型。传统的养老保险是投保人与保险公司通过签订合同,双方约定确定的领取养老金的时间,约定相应的额度领取,通常来说,其预定利率是确定的,一般在2.0%-2.4%。分红型养老通常有保底的预定利率,但这个利率比传统养老险稍低,一般只有1.5%-2.0%。万能型寿险在扣除部分初始费用和保障成本后,保费进入个人投资账户,有保底收益,一般在1.75%-2.5%,有的与银行一年期定期税后利率挂钩。投资连结保险是一种基金,是一种长期投资产品,设有不同风险类型的账户,与不同投资品种的收益挂钩。 将内地与香港的一些商业养老保险并作出了一些比较,例如:内地的平安保险不断推出了固定收益型、股票型、货币型、优先股型、信托型、多元策略混合型养老金产品,且此类养老基金单位净值走势较为平稳。关于香港的商业养老保险,我们列举了以下几只产品,例如:英国保诚理想人生,是一项适宜年轻人的养老保险,可以使得他们在财富增值的同时储备更多的养老金。相较于内地市场,香港的商业养老保险较为成熟,更加符合消费者实际情况。 参考文献 [1]魏伟.浅析香港与内地保险理财市场之差异及发展现状,财经界,2014(2) [2]杜佳蔚,张诗琦.香港与内地理财市场分析报告,中国科技博览,2014(38) [3]吕丹萌,黄小珊.浅析香港与内地保险理财市场之差异及发展现状,财税月刊,2015(1) |

异质性FDI对我国

异质性FDI对我国 基于网络评论的菲

基于网络评论的菲 四川省竹产业发展

四川省竹产业发展 产业扶贫对贫困家

产业扶贫对贫困家 比亚迪新能源汽车

比亚迪新能源汽车 数字时代下社区养

数字时代下社区养

{kind=link}