公司治理效应与家族企业价值

|

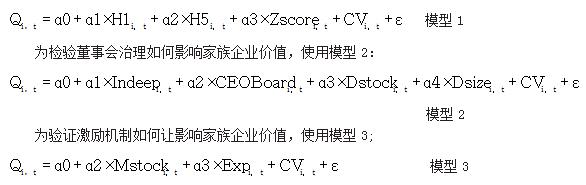

——基于沪深A股市场的实证研究 魏玉莹 陆效农 合肥工业大学管理学院 基金项目:国家自然科学基金青年项目,合肥工业大学,云制造环境下面向个性需求的层次化制造服务动态选择与组合优化研究,71901086;安徽省自然科学基金青年项目,合肥工业大学,智能制造模式下层次化制造单元系统的集成机制与协同优化研究,1808085QG220。 摘要:家族上市公司价值一直是公司治理领域的重要课题,然而目前的文献对家族企业价值相对较少。从公司治理的三个角度,即股权结构、董事会治理和激励机制构建多元回归模型来研究公司治理效应对家族企业价值增长的影响。研究发现:较高的第一大股东持股比例,较高的股权集中度和较高的股权制衡对企业价值有促进作用。独立董事制度对家族企业价值关系不明显,两职合一和较高的董事会规模对企业价值有正向影响,董事会持股比例越大越不利于企业价值提升。对管理层实施股权激励和在职消费也可以提高企业价值。 关键词:股权结构;董事会治理;激励机制;家族企业价值 一、引言 自1978年经济改革以来,在中国内地成立了一大批民营家族企业,中国出台了一系列鼓励和支持引导民营经济发展的政策措施和改革举措,促使民营企业快速增加到截至2017年底的2700万家,其中家族企业占到其中很大比例。在A股市场上市的所有私营公司中,家族企业的比例从2016年的48.9%增加到2017年的55.7%。但是,我国家族公司普遍存在着寿命短、存活率低、难以传承至下一代的现象。根据普华永道《2018年中国家族企业调研报告》研究,家族企业内部存在冲突管理。而公司治理能够促进企业健康长远的发展,提高企业价值。因此家族企业治理问题一直是公司治理领域的重要课题。如何通过公司治理来提升家族企业的价值是目前亟待解决的问题。鉴于此,本文从公司治理的三个视野,即股权结构、董事会特征、激励机制,探究公司治理效应与家族企业价值的关系,并试图厘清其对家族企业产生影响的作用机制。 基于以上分析,本文研究了沪深A股市场2011~2017家族企业上市公司,探究公司治理如何影响家族企业的价值,得出了这样一个结果,在股权结构上,在家族企业中保持家族控制,一定的股权集中度和股权制衡度对企业价值有正面影响。在董事会特征方面,独立董事制度的作用在其中并不明显,而董事长与总经理两职合一却可以促进企业价值的增加,同样董事会规模越大也有这种作用,让董事会持有股份比例越多越不利于企业价值的提升。在激励机制方面,对管理层实施股权激励和在职消费对家族企业价值也有正面作用。本文的研究有以下两个方面的贡献:1.基于公司治理的视角,检验了股权结构、董事会特征、激励机制如何提升家族企业价值。以往关于公司治理与企业价值的文章,大都聚焦于广义上的企业,而以家族企业这一特定对象为样本来研究家族企业价值的文献较少。2.丰富了家族企业的研究文献。 二、文献回顾与研究假说 (一)股权结构对家族企业价值增长的影响 股权结构是公司治理的基础。股权结构的不同导致了了不同的企业组织结构,从而影响了企业治理结构的不同,最终导致了了企业的行为与绩效也不一样。目前关于第一大股东持股比例对公司价值的影响有两种效应。第一种是利益协同效应,第二种是利益侵占效应。“利益协同效应”是指当公司存在一个第一大股东时,随着其持股占比的提升,有充分的力量去监督管理层,可以减少小股东搭便车现象,减少监督不力的行为,其次,足够的投票权也能够使控股股东直接参与公司经营,使得企业经营效率增加,企业价值也随之提高。“利益侵占效应”是指上市公司的大股东总是会通过很多不一样的方法挖掘见不得阳光的地下隧道,使得中小股东手中的财富被挖走,转移上市公司的资产或利润、所以上市公司被掏空。联系中国家族企业的特征,家族企业的第一大股权基本都集中在家族实际控制人手中,家族实际控制人都会从家族企业发展的整体局面考虑,这样是有利于家族企业价值的提搞,所以本文支持“利益协同效应”对家族企业价值的影响。陈长风(2019)认为家族企业的大股东控制权与股权激励效果存在正相关关系,David Aboody(2010)发现与没有实施股权激励的公司相比,实施股权激励的公司有更好的公司绩效,进而会提高企业价值。二者结合起来我们会发现大股东控制会增加家族企业价值。安维东(2015)在对雷士照明控制权争夺案例的分析中,发现在股权制衡下,机构投资者为改善企业的治理情况而采用引入战略投资者、更换管理团队、驱逐创始人团队等手段,却因无法获得家族企业社会资本的支持无法发挥有用的治理效应,因此家族企业控制权掌握在其创始人手中,由于社会情感财富的存在,会有利于家族企业的发展。郭嘉琦(2019)通过分析家族控制权、信息透明度与企业股权融资成本三者之间的关系,得出随着市场化的进步,信息透明度的增加,会削弱家族控制权与企业股权融资成本之间的正效应,家族企业为了吸引更多高质量的外来投资者,会致力于披露高质量的信息报告。综上所述,我们可以得到假设: 假设1a:第一大股东持股比例与家族企业价值呈正相关关系 股权集中度可以反映公司控制权的竞争程度。 股权越集中,其他股东比控股股东拥有的股票就越多,在公司内部建立良好的权利制衡机制就越容易。家族企业的股权分布包括境内非国有法人、境内自然人、国有法人、境外法人,他们彼此的性质不同,为了自身利益,他们会更加积极的监督彼此,所以保持一定的股权集中度对家族企业是有利的。于成永、刘旭、丁明明(2019)认为股权集中度能够加强利益协同效应,增加企业绩效,促使企业价值提升。耿庆峰、郭旭挺(2019)通过对福建上市家族企业绩效研究发现,股权集中度可以降低代理成本,当家族股东牢牢掌握公司股份时,他们会更加有动力去监督企业管理层,并且利用家族地位这一优势获得各界资源,促进家族上市公司成长。高荣(2017)以440家家族企业为研究对象,发现股权集中对盈余管理有积极,而盈余管理对企业绩效有正向影响。综上所述:我们可以得到假设: 假设1b:股权集中度与家族企业价值呈正相关关系 家族企业一股独大现象比较普遍,因此如果在家族企业中存在其他大股东与控股家族形成制衡机制,则可以有效的监督降低代理成本。王耀光、张丽(2018)从代理理论和现代管家理论两个角度分析,发现在家族企业存在制衡性的大股东时,企业价值明显上升,尤其当境外大股东作为制衡股东时,他们可能会与家族控股股东竞争并且提供有价值的建议,从而提升企业价值。杨文军(2016)通过对2010~2014年间上市家族企业平衡面板数据进行分析,合理的股权制衡能够提升上市家族企业价值,股权制衡对家族企业第二类代理问题有治理作用。Gutierrez(2009)通过对239家上市公司的分析发现平衡的股权结构对企业价值有积极作用。贾钢、李婉丽(2008)认为多个大股东共存的股权结构能够题升公司的价值,并且能够提升对中小股东的保护。综上所述:我们可以得到假设: 假设1c:股权制衡度与家族企业价值呈正相关关系 (二)董事会治理对家族企业价值增长的影响 董事会治理是公司治理必不可少的环节之一,它将股东和管理层这两个单位紧密联系起来,不仅要扮演监督的角色,同时也要处理公司的业务与制定重要决策,合理的董事会结构可以保证公司长远健康的发展。 独立董事是指不在公司担任除董事外的其他职务并与其所受聘的公司及主要股东不存在可能妨碍其进行独立客观判断的关系董事。朱艳(2019)在研究家族企业董事会治理对企业绩效关系时,发现与非家族企业相比,家族企业董事会中独立董事比例越高,企业经营绩效越好,相应地,企业价值也会提升。赵昌文(2008)通过研究沪深两地股票市场392家家族企业上市公司,从数量和质量两个角度解析了独立董事对企业价值的影响,发现虽然家族类上市公司的企业价值要低于一般的上市公司,但是发现提高独立董事比例会对企业价值有正向促进作用。然而我国独立董事制度才刚刚起步,独立董事制度在公司的应用中业并不完善。高明华(2002)认为我国独立董事制度存在缺陷,独立董事没有在企业中发挥相应的作用,并且缺乏有效行权的制度环境。综上所述,我们可以得到假设: 假设2a:独立董事比例与家族企业价值呈正相关关系 假设2b:独立董事比例与家族企业价值无明显关系 两职合一是指董事长同时兼任总经理,家族企业两权合一式的治理结构比较普遍。范作宾(2017)认为当家族企业的实际控制人担任董事长和总经理时,董事长与总经理两职合一与家族企业绩效呈正相关。朱玉杰(2016)认为在产品市场竞争下,两职合一通过降低代理成本,也缩短了董事长与总经理命令传递过程,提高了决策效率。王秋兰(2006)认为由于我国家族企业都处于创业阶段,企业创始人健在且掌握公司的经营大权,企业内部存在利他主义,因此两权合一式的结构是合理有效的。综上所述,我们可以得到以下假设: 假设2c:两职合一与家族企业价值呈正相关关系 董事会持股是为了增强其对公司的控制权。唐媚媚(2019)认为随着董事会持股比例增加,会计稳健性越低,公司的会计信息质量不高,而企业价值的衡量标准之一就是财务报告的准确性,因此随着董事会持股比例增加,企业价值也会受到影响。徐铁云(2014)认为家族企业虽然也建立了董事会,,但是大多数董事会成员是由家族成员担任,因此造成了董事会独立性不强,所以董事会持股比例越高,越不利于企业价值的提升。 综上所述:我们可以得到假设: 假设2d:董事会持股比例与家族企业价值负相关关系 董事会规模是董事会结构的一个方面。李胜楠(2017)通过研究家族上市企业董事会规模与绩效波动之间的关系,结果发现董事会规模越大,可以保持企业经营绩效的稳定性。岳丽军(2017)认为董事会规模与企业研发投入的关系是正相关的,而且当董事会规模变大,家族涉入水平对研发投入的不利影响越低。叶敏(2013)认为随着董事会规模的增加,会导致非家族成员加入进来,会给企业带来新鲜的血液,也会助力企业的成长。综上所述:我们可以得到假设: 假设2e:董事会规模与家族企业价值正相关关系 (三)激励机制对家族企业价值的影响 上市公司制定激励机制能够促使管理者以股东利益最大化为目标,更好的为企业服务。当管理层持有公司股份的时候,这会导致管理层的自身利益和股东的利益趋于一致的现象,所以管理层能够更多地考虑如何实现公司价值的最大化。吴益兵(2015)认为在家族企业中,管理层持股可以有效降低第一类代理成本,尤其在家族企业引入职业经理人之后,这一作用更加明显。林波(2014)认为相对于非家族企业,由于家族企业存在家族控制,因此企业中会有较低的会计信息质量,而随着管理层持股的增加,会弱化这一效应。陈建林(2008)认为在创业型家族企业中,管理层持股对其价值有正向的促进作用,在非创业型家族企业中,管理层持股和公司价值之间存在倒u型关系。廖歆欣(2019)认为在职消费通过彰显“地位”、“威望”而对企业高管产生激励作用,并在激励效果上对货币薪酬具有替代作用。因为我国企业管理层获得的货币薪酬较低,股权激励的相关制度也并不尽如意,所以在职消费成为了管理层薪酬的重要组成部分。综上所述:我们可以得到假设: 假设3a:管理层持股与家族企业价值呈正相关关系 假设3b:在职消费对家族企业价值呈正相关关系 三、研究设计 (一)样本选择与数据来源 本文选取2011~2017年沪深A股家族企业上市公司作为研究对象,数据主要来自于国泰安数据库。本文对满足以下条件的上市企业定义为家族企业:1.最终控制者能追溯到家族或自然人。2.家族或自然人有效控制了上市公司。3.最终控制人直接或间接是被投资公司的最大股东。同时数据选取还按照以下原则:1.剔除保险类类、金融类公司。2.剔除身pt、st企业。3.排除数据异常和数据缺失的企业。最终得到了6346个有效数据。 (二)变量定义 1.被解释变量。本文采用的模型是相对估价模型,并选用托宾Q值来衡量企业的价值,托宾Q值的计算公式为公司市场价值/资产重置成本。鉴于公司市场价值和资产重置成本不好衡量,用企业负债、流通股市值、非流通股市值总计之和衡量公司市场价值,用企业年末的总资产价值衡量资产重置成本。因此得到Q值的计算公示为:Q=(每股净资产×非流通股股数+股票价格×流通股股数+负债)/总资产。 2.解释变量。本文选用的是公司治理的三个指标,分别为股权结构、董事会治理与激励机制,表1为各自的变量的定义。 表1  3.控制变量。本文选取以下变量作为控制变量:(1)公司规模。本文用期末总资产来衡量公司规模,并对其取自然对数做平滑处理,公司规模(size)=Ln(期末总资产)。(2)盈利能力。本文选择资产报酬率(ROA)反应企业盈利能力。(3)资本结构。本文选择资产负债(DAR)反映企业资本结构。(4)企业成长能力。Growth表示企业的成长性。用营业收入增长率替代,Growth=(本期营业收入-上期营业收入)/上期营业收入。 (三)实证模型 结为考察公司治理水平对家族上市企业价值的影响,从公司治理的三个方面展开。为验证股权构如何影响家族企业价值,模型1表示:  以上3个模型中的变量含义见表格1,其中控制变量为cv。 四、实证结果与分析 (一)描述性统计 表2 描述性统计资料  表2给出了变量描述性统计资料。企业托宾Q值的均值保持在2.4395,明显大于1,说明多数家族类上市公司的投资成本是小于其所获得的价值的,也意味着多数家族企业是处于盈利状态的。但是其极大值31.42和极小值0.12之间相差约为200多倍,其标准差也达到2.08316,说明样本间的企业价值整体分布不均匀,个体差异较大。第一大股东持股比例(H1)最大值达到了89.99,说明我国家族企业存在一股独大的现象。前五名股东持股总额(H5)最大值是93.45,最小值也有10.65,说明我国家族企业股权集中度高。股权制衡度最大值也有9.99,说明在我国家族企业中存在股权制衡的现象。董事会持股比例最小值为0,最大值为0.89,说明在家族企业中董事会持股差异较大,同理,管理层持股和管理层在职消费也存在这类现象。 (二)相关性检验和回归结果分析 表3 公司治理与家族企业价值的回归结果

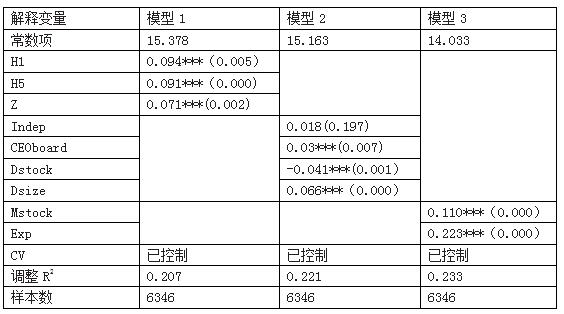

注:***表示在1%水平(双侧)上显著相关,**表示在5%水平(双侧)上显著相关;括号中为sig值。 表3是家族企业价值的回归结果。1.股权的结构如何影响家族企业价值。通过表3中模型1的回归结果,家族企业第一大股东持股比例的系数为正,且该系数通过了回归性检验,意味着当第一大股东持股比例增加时,与之相关的家族企业价值越大,因此与假说中的利益协同效应保持一致,支持了假设1a。家族企业前五名股东持股总数的回归系数为正,说明家族企业价值与其呈正相关关系,支持了假设1b。股权制衡度的回归系数为正,且通过了1%水平上的回归性检验,支持了假设1c,这与研究假说中的学者结论是保持一致的,也就是表明在家族企业中设置多元化的股权结构,会使得一个良好的制衡机制形成,从而促进公司价值的提高。2.董事会治理对家族企业价值的影响。从表3模型2的回归结果来看,独立董事比例的回归系数为正,但是没有通过显著性检验,说明在我国家族企业中,独立董事制度发挥的不是很完善。董事长与总经理两职合一的系数为正,支持了假设2c,说明在我国家族企业中,董事长与总经理两职合一对企业价值有正向促进作用。董事会持股比例的回归系数为负,且通过了1%水平的显著性检验,支持了假设2d。董事会规模的代理变量显示为正,且在1%水平上显著,说明董事会规模与家族企业价值呈正相关关系,支持了假设2e。3.激励机制对家族企业价值的影响。从表3中模型3的回归结果来看,管理层持股比例的系数为正,与假设3a一致,且通过了显著性检验。管理层在职消费的回归系数为正,且通过了1%水平的回归性检验,与假设3b保持一致。 五、结论与启示 (一)研究结论 通过研究2011~2017年沪深A股市场的家族上市公司,研究结果是: 1.在股权结构上,在家族企业中保持一股独大现象有利于企业价值的增长,并且公司前五名股东持股总额越多,家族企业价值越大。股权制衡度的回归结果说明第二大股东对第一大股东有制衡作用,提高家族企业价值。所以,我们得出目前家族企业的股权结构是比较合理的。 2.从董事会治理来看,独立董事比例对家族企业价值的作用不显著,说明在我国家族企业中董事会中独立董事制度发挥的还不是很完善,应该积极引进外部独立董事,促进企业的发展。董事长与总经理两职合一对家族企业价值起到正向促进作用。董事会持股比例不利于企业价值的增长,而随着董事会规模的增大,家族企业价值越大。 3.从公司激励机制来看,管理层持股和管理层在职消费都可以促进家族企业价值,所以提高管理层持股比例和在合理的范围了加大其在职消费,对其也价值是有利的。 (二)启示与建议 1.根据上文的实证分析,我们发现在家族企业中保持“家族控制”是对家族企业价值有利的,随着资本市场的发展,越来越多的其他资本力量开始涌入家族企业中,因此如何在保证家族企业相对控制权的前提下,吸引更多外来资本为家族企业的发展注入新鲜的血液。这样可以在保持股权集中的前提下又能适当的把股权分散,不仅可以监督家族成员的内部行为,避免出现“内部人”控制现象,而且可以促使股权多元化。不同性质的资本为了自身的利益与其他资本开展博弈,如何在其中找到一个平衡点是我们值得思考的部分。 2.家族成员过多的分布在公司内部的各个岗位上不仅使得决策效率低下,而且也抑制了非家族成员治理公司的积极性,因此家族企业采取职业经理人制,可以为家族企业未来的发展加入新的活力。 3.董事会是公司的治理结构,它代表了所有股东的利益,发挥对企业经营决策的作用。而在家族企业中,独立董事制度没有积极的发挥出作用,因此合理确定确定独立董事比例,不断完善独立董事选聘机制和建立健全有效的独立董事工作机制关乎了家族企业发展。其次,董事会持股过大阻碍了家族企业的发展,因此企业要降低董事会持股比例。 4.激励机制可以增强员工的工作积极性,一方面给管理层股权激励,可以使得管理层以股东权益最大化为目标,更好的为企业服务,另外一方面,提高管理层的在职消费,提高了管理层”社会地位“,增强他们的满足感和荣誉感,可以使得他们更好的为企业创造价值。 参考文献: [1]陈长凤.家族企业控制权与股权激励效果相关性研究[J].会计之友,2019(18):32-37. [2]安维东.股权制衡、社会资本与家族企业控制权——基于雷士照明控制权争夺案例的研究[J].企业经济,2015(08):49-55. [3]于成永,刘旭,丁明明.如何安排混合所有制中的股权比例——一个元分析证据[J].会计之友,2019(16):143-152. [4]郭嘉琦,李常洪,焦文婷,王战.家族控制权、信息透明度与企业股权融资成本[J].管理评论,2019,31(09):47-57. [5]耿庆峰,郭旭挺.股权集中度对福建上市家族企业绩效的影响研究[J].金融理论与实践,2019(04):94-101. [6]贾钢,李婉丽.多个大股东制衡结构的形成及其对公司价值的影响———基于股权结构内生性视角[J].软科学,2008(04):38-42. [7]王耀光,张丽,薛坤坤.家族企业中股权制衡与企业绩效的关系[J].首都经济贸易大学学报,2018,20(02):92-98. [8]GUTIERREZ L H,POMBO C. Corporate ownership and control contestability in emerging markets: the case of Colombia[J].Journal of Economics and Business,2009,61(2):112-139. [9]杨文君,何捷,陆正飞.家族企业股权制衡度与企业价值的门槛效应分析[J].会计研究,2016(11):38-45+95. [10]朱艳.董事会组成影响公司绩效吗?——基于家族企业的实证[J].财会通讯,2019(08):46-49. [11]赵昌文,唐英凯,周静,邹晖.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J].管理世界,2008(08):119-126+167. [12]高明华,马守莉.独立董事制度与公司绩效关系的实证分析——兼论中国独立董事有效行权的制度环境[J].南开经济研究,2002(02):64-68. [13]王秋兰.家族企业两权合一式治理结构的效率决定因素分析[J].生产力研究,2006(04):232-234+237. [14]范作冰,李胜玲,吕敏.董事会结构对家族企业绩效的影响研究——以上市家族企业为例[J].杭州电子科技大学学报(社会科学版),2017,13(06):28-33. [15]朱玉杰,雪莲,李文佳.产品市场竞争下两职合一对公司绩效的影响[J].技术经济,2016,35(05):124-131. [16]FAMA E F,JENSEN MC.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325. [17]唐媚媚,罗夏.公司治理结构特征与会计稳健性[J].会计之友,2019(04):116-121. [18]徐铁云,翁波意.上市公司董事会治理特征与企业价值研究——来自家族上市公司数据[J].财会通讯,2014(06):39-42. [19]徐铁云,翁波意.上市公司董事会治理特征与企业价值研究——来自家族上市公司数据[J].财会通讯,2014(06):39-42. [20]岳丽君,李荣.家族涉入、董事会规模与企业研发投入[J].山东社会科学,2017(02):149-154. [21]林波,陈少华,吴益兵.家族控制、管理层持股与会计信息质量[J].江西财经大学学报,2014(04):46-56. [22]吴益兵,林波,陈少华.家族控制、职业化管理与管理层持股效应[J].厦门大学学报(哲学社会科学版),2015(05):32-42. [23]陈建林.管理层持股对家族控制的影响:150家上市公司样本[J].改革,2008(04):116-122. [24]廖歆欣,刘运国,蓝海林.社会地位、在职消费与激励绩效[J].南方经济,2019(07):3 |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}