��ҵս�Ա�������Ͷ���ֹ߳ɱ���

|

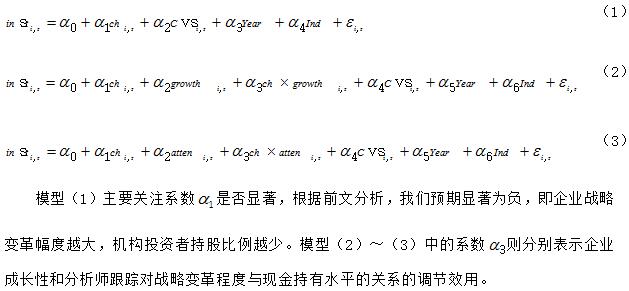

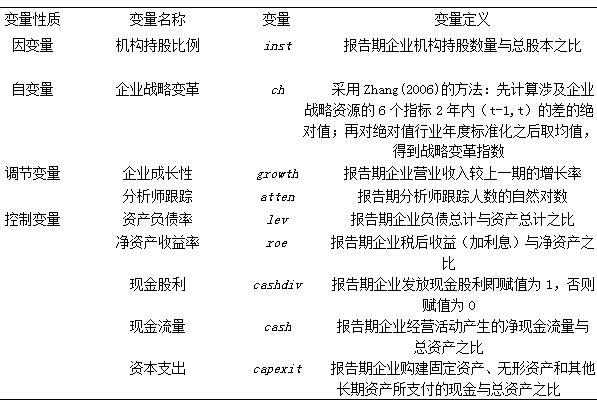

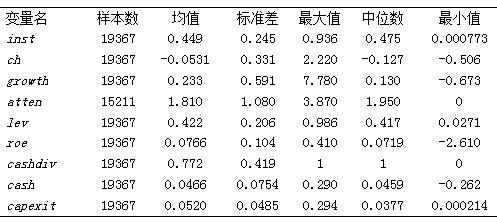

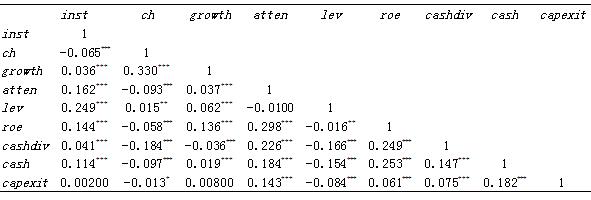

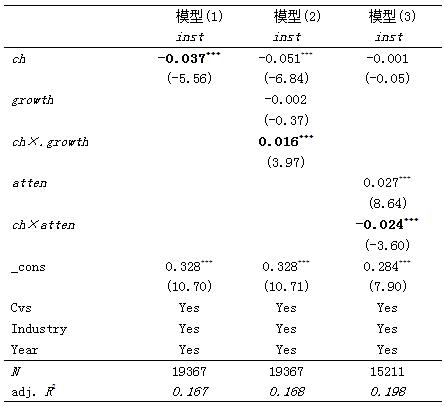

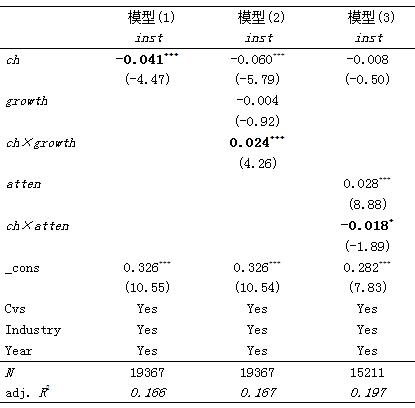

��ӱ�� ŷ���� ���ݴ�ѧ ժҪ����ҵ����ս�Ա���Ѿ���˳Ӧ�����仯�����룬ͬʱ����Ͷ���߶����׳���ܵ����ʱ��г������ӣ����������о�������ҵս�Ա��Ի���Ͷ���ֹ߳ɵ�Ӱ�졣��ˣ�������2010����2018���й�A�����й�˾������Ϊ�������о���ҵս�������Ͷ���ֹ߳ɱ���֮��Ĺ�ϵ�����֤��������ս�Ա��������ӣ���Ϣ�ɱ�����Ӫ�������վ���������Ͷ���ֹ߳ɱ�����֮���ͣ�����ȳɳ���������ҵ����ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ�ڳɳ��Ըߵ���ҵ�и���������һ���أ�����ʦ���ٶ���ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ���˸���������á� �ؼ��ʣ�ս�Ա������ֹɣ���ҵ�ɳ��ԣ�����ʦ���� һ������ ���������й����ò������³�̬���»���������5G���硢�Ƽ��㡢�������ȣ�Ѹ�ٷ�չ��������ҵģʽ��������ҵ֮��ľ����������ң���ҵ����ڱ��Ī��Ļ����б��ֳ�����չ��Ϊ��Ҫ�����⡣���Ź��ھ��÷�չ���˿ں�����ʧ�����������ٶȷŻ����г��������������ת�䣬ԭ��������ģ�����ķ�չģʽ������Ӧ��ǰ��������ʹ��ҵ����ս�Ա��Ա����侺�����ơ�Ŀǰ����ҵս�Ա����Ҫ�����������顢��֯�ṹ����������ҵս�Ե����¶�λ��ʵ�֡����е����������漰��Ʒ��������֯�ܹ�����ҵģʽ�ȹؼ�Ҫ�أ�����ҵ�ܷ�ȷ���յ�ǰ��ʽ�ͻ�����ѡ����ȷ��ս�Է����Ե���Ϊ��Ҫ��Ȼ��������˸����������ı������У���֯���ԡ���Ӫ�����IJ�ȷ�����Լ���Ϣ���Գ�����ʹ��ҵս�Ա��ķ���������ͻ��������Ͷ������Ϊ�ʱ��г��Ͼ�����Ͷ���ߣ�ƾ����߶�ֹɱ�������ҵ��Դӵ�б�ɢ�����㷺����Ϣ��ȡ����[1]�����а�����ҵս�Ա�����������Ϣ�����ڴˣ�����Ͷ��������ѻ�ȡ����Ϣ����רҵ������ݴ˵����佻����Ϊ[2]����ˣ������Ʋ���ҵս�Ա�������Ͷ���ߵijֹ���Ϊ����һ���Ĺ����ԡ� �ݹ���ҵ��Ӫ�����еĶ�̬����������ҵս�Ա����Ϊ�����ҹ㷺�����������о����֣���ҵ��ͬ��ս��ѡ���뾭Ӫ��Ч��ӯ���������Ϣ��¶�������[3-8]����ˣ�����ҵʵʩս�Ա��ʱ����ʹ��ҵ��Ӫ״�������ϴ��ҷ������IJ��������ӻ���Ͷ��������������ϢԤ�����г�DZ�����Ѷȣ���Ϣ�ɱ���֮��ߡ���Σ�����ս�Ա��������ӣ���ҵԭ�е���֯�ṹ����ϵ�����ܵ�һ���ij�����ֽ������Լ�δ��ӯ���IJ�ȷ�������վ�������Ӫ���ս�һ�������ڷ��չ�ܵ�Ŀ�ģ�����Ͷ���߽����ٶԸ���ҵ��Ͷ�ʱ������ݴˣ�ս�Ա��Ի���Ͷ���ߵ�Ͷ����Ϊ������Ҫ��Ӱ�����á�Ȼ����ȴ�������״��г������ߵĽǶȣ�ϵͳ�о���ҵս�Ա��Ի���Ͷ���ֹ߳ɱ�����Ӱ�졣 �������Ϸ�����������2010��2018��A�����й�˾Ϊ�о�������ּ��ȫ�������ҵս�Ա��Ի���Ͷ���ֹ߳ɱ�����Ӱ�졣�о����֣�������ҵս�Ա��������ӣ�����Ͷ���ֹ߳ɱ������١�����ڳɳ���������ҵ����ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ�ڳɳ��Ըߵ���ҵ�и���������һ���أ�����ʦ���ٶ���ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ���˸���������á� ���ĵĹ�����Ҫ�����������������棺һ���棬�ḻ����ҵս�Ա��ľ��ú���о������й�������������������ҵ����ս�Ա��Ķ�����Ӱ�����أ������ⲿ����[9-10]����ҵ��ȥ�ľ�Ӫ��Ч[11-12]����֯�ṹ�Լ�������[13-15]�ȶ�ս�Ա��ʵʩ��Ӱ�졣Ȼ�����й�����ҵս�Ա��ľ��ú�����о������Ĵ��г������ߵĽǶȳ�����ȫ��̽����ҵս�Ա�������Ͷ���ֹ߳ɱ�����Ӱ�졣��һ���棬����ҵս�Ա��Ķ�̬�ӽ������˻���Ͷ���ֹ߳������������о�������������Ҫ�����˻���Ͷ���߶���ҵ�����Ƿ��мල����[16-18]��Ȼ�����з�������Ͷ���ߵ����ֹɱ�����ԭ��Ӱ�����أ�������ս�Ա��������ش�������Ӫ�䶯Ϊ����㣬�����Ͷ����Ͷ�ʱ����Ķ�̬������ƥ�䣬��������������Ӱ�����Ͷ����Ͷ����Ϊ��������ء� �������۷������о����� ��һ��ս�Ա�������Ͷ���ֹ߳ɱ��� ����Ͷ������Ϊ�ʱ��г��ϵ�רҵͶ���ߣ�ӵ�����ۺ���ʽ����Ե���Ϣ���ƣ����ڹ�Ʊ�Ŀ�������Լ����տ��Ƶ�ԭ����Ͷ���߲����ܳ��ڳ���ij��ҵ�Ĺɷݡ��ӻ���Ͷ���ߵijֹ���״����������Ͷ������A���г��ĵ��ֲ���ʮ��Ƶ����������������ά����ͬ�ijֲַ���[19]������“��Ϊ����”�Ĺ۵㣬����Ͷ������������棬������ע��ҵ�ij�Զ��չ[20]�����ڴ��������Ͷ������˵����Ͷ�ʾ����ܵ�����ҵ������ָ���Ӱ�졣���Ͽ��Ļ���˾���������������3��4�����ȹ�Ʊ������ֲ��ѣ�������������ܵ���˾��“���ƾ���”��������Ͷ����Ԥ����ҵδ��������ܲ����ֹۣ�Ϊ�˷�ֹ����������𣬽����������йɷ�[21]�� ��ҵս���Ǹ�����ҵ������Ӫ�ȸ������ȫ���Ծ��ߣ���������ϵͳ����֯�ṹ����ҵģʽ�ȵ��ش��𡣸�������о����֣���ҵ��ս������δ����Ӫ��Ч�IJ�����[3]��ӯ�������Ϊ[5-6]����Ϣ��¶����[4,7-8]��������أ�������ΪͶ������Ҫ�IJο���Ϣ֮һ��Ȼ��������ҵ������ʵ�ʼ�Ч-������Ч����һ���������߽�����ҵ��ǰ��ս�Բ��ֲ�������[22]������ҵ���ٵ���ҵ���������仯ʱ��Ϊ�˱�֤�����ľ������ƣ���ҵ������ս�Ա��ķ����Ծ��ߡ� �����������ҵս�Ա��������ӣ���Ӫ״�������ش��ҷ������ı䶯������Ͷ�������Բο���ʷ��Ӫҵ���Լ���ҵ������ҵ����ҵ��ֵ����չǰ������רҵ����[15]����Ϣ�ɱ���һ�����ӡ����ͬʱ����ҵս�Ա������ս�Ե����ķ�����һ������Ӧδ����չ��Ҫ�ķ���[23]��������Ͷ����ͨ��Ͷ�ʶ����ҵ�����빫˾�����ľ�������[24]������������ҵս�Ա������У�Ϊ���ṩ��ܷ��յ�רҵ��������⣬��ҵ�ڹ�ȥ�ľ�Ӫ����γ����ƶȻ�����Ϊ�淶����ʶ��̬�Լ���Ӫ�淶�ȣ����谭��ҵ�����κ���ʽ�ı䶯������֯���Զ���ҵս�Ա����������á�����ҵ����������ҵ��������ó�������в��ϼ�ǿ�Ĺ�ϵ����Ϊ��������ҵ�ľ�Ӫ��Χ����ս�Ա����е�����������������ҵ�ȶ��ľ�Ӫ�����������Ӱ�죬���������ҵ����ϵ���ȶ��ԣ�ʹ��ҵ�ľ�Ӫ��ȷ���Խ�һ�����ӡ���ˣ�������ҵս�Ա��Ӿ磬δ��ӯ���IJ�ȷ������ʱ���ܳ�Ϊ���ճ��ڣ���Ӫ�������վ�������Ϊ��������Ļ���Ͷ����Ϊ��ܷ��գ������ٶԸ���ҵ��Ͷ�ʡ����ڴˣ�������ĵĵ�һ�����裺 ����һ����ҵս�Ա����������Ͷ���ֹ߳ɱ����ɸ���ع�ϵ�� ������ս�Ա���ҵ�ɳ��������Ͷ���ֹ߳ɱ��� ��ҵ�ɳ��Դ�����ҵδ����Ͷ�ʻ���[25]�Լ��������ֵ������ҵ�����ṹ�Ƿ��ܳ�ּ���������Ѱ�Ҳ�����Ͷ�ʻ��ᡣ���ڽ����˳ɳ��ε���ҵ����, �䷢չ�ٶ�Ѹ����ߣ��Һ��ļ�����Ϊ��ҵѸ��ռ���г��Ĺؼ�������ɳ��Ըߵ���ҵ���п��ܼӴ��з�Ͷ��������ҵ�Ĵ�������[26]��Ȼ�������з�Ͷ��ı������ڳ����γɵ������ʲ���ֵ���Թ��㣬������ҵ���г���չǰ�����нϴ�IJ�ȷ���ԣ���˼Ӿ�����Ͷ����֮�����Ϣ���ԳƳ̶ȡ� ���ͬʱ���߳ɳ��Ե���ҵӵ�н϶��Ͷ�ʻ��ᣬ��ζ����Ҫ�������ʽ�֧��, ������Ͷ�ʾ��ֽ�������Ϊ��ֵ[27], �ڲ���Ӫ���ֽ���������ԣ��Ȼ������ҵս�Ա����Ϊ�漰���ؼ���������Ʒ�ͷ���ṹ�Լ��г���Χ�ȵ��ش������ͬ����Ҫ�㹻���ֽ�����Ϊ֧�ţ������в�������ʱ��г������£��ⲿ���ʵ��Ѷȴ������������ҵս�Ա��ķ������ӣ��ܵ��߳ɳ�����ҵ��Դ�ʽ�����ƣ��ֽ����������������ڽϳ���ʱ������ᷢ������Ԥ��ı仯����ҵ�������ʽ������ѵķ��գ�δ����Ӫ���ս�һ�����ӣ�ʹ����Ͷ���������Է���Ͷ�ʾ��ߵ���������պ�һ�����ͶԸ���ҵ��Ͷ�ʱ��������ڴˣ�������ĵĵڶ������裺 �����������ڳɳ���������ҵ����ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ�ڳɳ��Ըߵ���ҵ�и������� ������ս�Ա�����ʦ���������Ͷ���ֹ߳ɱ��� ����ʦ���ʱ��г�������Ͷ�����뱻Ͷ����ҵ��Ŧ����ƾ������ȯ�̻������ڲ�������Ϣ��רҵ֪ʶ��ΪͶ�����ṩ��ҵδ��ӯ��Ԥ�⼰Ͷ�ʽ���ȵķ������棬һ���̶��ϻ��������ߵ���Ϣ���ԳƳ̶�[28]��������ҵս�Ա��������ӣ�����;�Ӫ״����ȷ�������ӣ�ӯ�ನ���̶ȸ�����ʦԤ���Ѷ����ӡ�Ȼ����������ʦ�ṩ�˸������ķ������棬����Ϊ����ʦ������������ЧӦ[29]��������߷���ʦŬ�������Ļ����ԡ����ڴˣ�����ʦŬ��������̬�ȼ���רҵ������������������ս�Ա��������Ӷ���ߵ�Ԥ���Ѷȡ� ���⣬����ʦ�������˻������ⲿ�ල����[30]�����ȣ�����ʦͨ�����еȷ�ʽ�������ҵֱ�ӹ�ͨ���Ծ�Ӫҵ�����ش�Ӫ�¼���������ʣ�ֱ�Ӷ���ҵս�Ա����Ϊ���мල����Σ�����ʦ������������˸�����ҵ��ӯ��״����Ԥ�⡢��Ӫ������ʾ�Լ���չǰ������Ϣ��һ����Ϊ��������ҵȷ�����г���λ��ȷ��δ����չ�����ṩ�˿۵�רҵ��������һ���湫��ӯ��Ԥ�⣬�п��ܶ�����ҵ�������ƾ�Ӫ״������Сʵ��ӯ�������ʦԤ��ֵ�IJ�࣬����һ���̶��ϻ�������ҵս�Ա���������ľ�Ӫ���ա���֮���ڻ���Ͷ���߶��ԣ�����ʦ���ٽ�������Ԥ���Ѷȣ�δ������IJ�ȷ���Լ��٣��������������Ͷ�ʵĿ����ԡ����ڴˣ�������ĵĵ��������裺 ������������ʦ���ٶ���ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ���˸���������á� ��������ѡȡ���о���� ��һ������ѡȡ��������Դ ����ѡȡ2010�ꡫ2018����Ϊ�������䣬���Zhang[14]�ķ�������ս�Ա����յõ�2010��2018�껦��A�����й�˾��ƽ�����������Ϊ�о����������Դ�ʱ��ε����ݽ���������ɸѡ����1����������ҵ����ҵ��������2��������ST����ҵ��������3������2010��2018������ȱʧ����ҵ����4�����Ǽ���ֵ�����ݵ�Ӱ�죬����������������1%��Winsorize��������������ɸѡ�����ջ����19367���۲�ֵ�������й���ҵ��������ȫ����Դ�ڹ�̩����CSMAR�����ݿ⣬�������õ�ͳ�Ƽ�������ΪExcel2010��Stata14�� �������о�ģ������� ���ڱ��ĵļ��裬�����趨����ģ�ͣ�  ��������Ҫ�������� 1.�����������Ͷ���ֹ߳ɱ��� ���Ľ�����Ͷ���ߣ�֤ȯͶ�ʻ���ȯ�̡����С��籣����ȣ����ֹɷ�֮�����ܹɱ�֮�ȣ�����Ϊ����Ͷ���ֹ߳ɱ�����inst���� 2.�Ա�������ҵս�Ա�� ���Ľ��Zhang[14]�ķ��������ȼ���ʶ����ҵս����Դ������ָ��ÿ���������һ��ı䶯�ľ���ֵ��Ȼ�������ָ�����ȱ䶯ֵ����ҵ��Ƚ��б������������ֵ����ƽ�����õ���t����ҵ��ս�Ա��ָ����ch���� ���IJ��õ���ҵս����Դʶ�����ο�����չ��2018�����о�����Ҫ�漰����6��ָ�꣺��1���������Ͷ�루���۷���/Ӫҵ���룩�������ҹ���Ϣ��¶�ƶȲ�δӲ��Ҫ����ҵ��¶���֧���Լ��з�Ͷ�룬����������ҵ�������ö��������۷����У���������۷�����Ϊ�������Ͷ��Ĵ�����������2���з�Ͷ�루�����ʲ���ֵ/Ӫҵ����)�����л�������£���ҵ���з�֧��һ���ּ����˹������õ��У���һ�����ʱ����γ��������ʲ��������з��ɹ���ת������˱����������ʲ���ֵ��Ӫҵ�����ռ����������ҵ���з�ǿ�ȣ���3���̶��ʲ����³̶ȣ��̶��ʲ���ֵ/�̶��ʲ���ֵ������4����������Ͷ�루��������/Ӫҵ���룩����5�����ˮƽ�����/�������룩����6������ܸˣ���ծ�ܶ�/������Ȩ�棩�� 3.���ڱ�������ҵ�ɳ��Ժͷ���ʦ���� �������漰���������ڱ�������1����ҵ�ɳ��ԣ�growth����������ҵӪҵ�������һ�ڵ��������������ɳ��ԣ���2������ʦ���ٶȣ�atten���������ڸ�����ҵ�ķ���ʦ����ȡ��Ȼ������ 4.���Ʊ��� ���Ʊ����������ʲ���ծ�ʣ�lev�������ʲ������ʣ�roe�����ֽ������cashdiv�����ֽ�������cash�����ʱ�֧����capexit������������������1��ʾ�� ��1 ���������  �ġ�ʵ֤���� ��һ������ͳ�Ʒ��� ��2�Ƕ�2010��2018���19367���۲�ֵ��������ͳ�ơ��ɱ�2��֪���������л���Ͷ���ֹ߳ɱ����ľ�ֵΪ44.9%������ѧ���ǵ��о�һ�¡�������СֵΪ0.077%�����ֵΪ93.6%������ԼΪ��ֵ��������˵���ڲ�ͬ��ҵ�Ļ���Ͷ���ֹ߳ɱ������ڽϴ�IJ��졣������Թ۲쵽����ҵս�Ա�������Ϊ0.331��˵����ͬ��ҵ��ս�Ա����Ȳ���� ��2 ������ͳ�Ʊ�  ����������Է��� ���ݱ�3��֪�����������Ʊ������������£���ҵս�Ա�������Ͷ���ֹ߳ɱ�����1%������ˮƽ������Ϊ����������֤�˼���һ����ս�Ա��̶�Խ����Ͷ����Ϊ��ܷ��ռ���Ͷ�ʱ���������ӿ��Ʊ����Ľ����֪���ʲ���ծ�ʡ����ʲ������ʡ��ֽ������������Ͷ���ֹ߳ɳ���������ع�ϵ�������о��������һ�¡� ��3 ��Ҫ����֮�����ع�ϵ  ��������Ԫ�ع���� ��4 �ĵ�һ����ģ�ͣ�1���Ļع�����ս�Ա�����ch�Ļع�ϵ��Ϊ-0.037������1%��������ˮƽ������Ϊ����������ҵ�Ļ����ֹɱ���������ս�Ա��̶ȵļӾ�����٣���ս�Ա��ij̶�����1����λ������Ͷ���ֹ߳ɱ����ͻ����3.7%����֤�˱��ĵļ���һ����4�ĵڶ�����ģ�ͣ�2���Ļع������Ա�������ڱ�����ҵ�ɳ��ԵĽ�����ch×.growth��1%��������ˮƽ������Ϊ����ϵ��Ϊ0.016����ҵ�ɳ��Զ�ս�Ա�������Ͷ���ֹ߳ɱ���֮��Ĺ�ϵ����������ڵ����ã�˵���˸߳ɳ��Ե���ҵ����δ�ȶ����г�����½���ս�Ա����ٸ���ľ�Ӫ���գ�����Ͷ����������ҵδ����ӪЧ����ѶȼӴ�������ֹɱ�������4�ĵ�������ģ�ͣ�3���Ļع������Ա�������ڱ�������ʦ��עch×atten��1%��������ˮƽ������Ϊ����ϵ��Ϊ-0.024����ҵ����ʦ���ٶ�ս�Ա�������Ͷ���ֹ߳ɱ���֮��Ĺ�ϵ���˸�����ڵ����ã�˵������ʦ�����������ӣ�����������ҵս�Ա������ӵ���Ϣ���ԳƳ̶ȣ�һ���̶��Ͻ����˻���Ͷ���ߵ������ɱ�����������ͼ�������������ֹɱ����� ��4 �ع������  ע����1��***��**��*�ֱ��ʾ��1%��5%��10%ˮƽ����������2������Ϊt-value�� �塢�Ƚ��Լ��� ���ǵ���ҵս����Դʶ���������۷��á������ʲ���ֵ�����������Ͷ���Լ��з�Ͷ�����һ���ļ���ƫ����˱��IJο���ѩ÷��2019�����о������������Ͷ���Լ��з�Ͷ������ά�ȣ�����ָ�������ҵս�Ա����ջع�Ľ�����5��ʾ����ԭ����һ�¡� ��5 �Ƚ��Լ���  ע����1��***��**��*�ֱ��ʾ��1%��5%��10%ˮƽ����������2������Ϊt-value�� �����о����� �ڻ�������ʱ�������£���������ļ�����չ�Լ��������ⲿ������ʹս�Ա���Ϊ��ҵ���־��������Լ����㷢չ�Ĺؼ���������ս�Ա��ľ��ú��Ϊ�о��ӽǣ�����ս�Ա����������Ͷ���ֹ߳ɱ�������ع�ϵ���о����֣�����ҵս�Ա��̶�Խ����Ϣ��¶���Գ�����Ӿ磬δ����Ӫ�������ӣ���Ϊ��������Ļ���Ͷ���߽����ٶԸ���ҵ��Ͷ�ʡ�����ڳɳ���������ҵ����ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ�ڳɳ��Ըߵ���ҵ�и���������һ���أ��о������ַ���ʦ���ٶ���ҵս�Ա����������Ͷ���ֹ߳ɱ���������ع�ϵ���˸���������á� ���������¼���������о���ʾ��1.������ҵ�ڲ���������˵������ս�Ա��̶ȴ����˸���IJ�ȷ���ԣ���ҵ��Ҫ��������Դ����������״�����ۺϷ�����ҵ��չ����۾��û�����Ȩ����պ������������ѧ��ս�Ա��ʵʩ�ƻ�����Ч�ƽ�ս�Ա���ʵʩ��2.����ҵս�Ա������У���Ӫ״�������ϴ�����Ϣ���ԳƳ̶ȼӾ磬��ҵӦ�Ӵ��ս�Ե�����Ϊ�Ŀ��������ƻ����š�Ԥ��Ч�����ش���Ϣ����¶������Ͷ���ߵ���Ϣ�ɱ���3.�����г������߶��ԣ�����ս�Ա��������ӣ��ڼ�ҵ�������Ը�����Ͷ����Ӧ�ۺϷ�����ҵ��¶����Ϣ�Լ�����ʦ���ⲿ��ܻ���������ҵ��Ԥ��ȣ���������ҵ�ķ�չDZ���Լ���Ӫ���ա� �ο����ף� [1]Ongena S.,Zalewska A. A.Institutional and Individual Investors: Saving for Old Age[J].Journal of Banking & Finance,2018,92:257-268. [2]����,����,��ɯɯ.����Ͷ���ߡ�����������ϢЧ��[J].������ѧѧ��,2015(03):1-15. [3]Tang J.,Crossan M., Rowe W. G. Dominant CEO, Deviant Strategy, and Extreme Performance:The Moderating Role of a Powerful Board[J]. Journal of Management Studies,2011,48(07):1479-1503. [4] Ҷ����,����,����ܰ.��ҵս�Բ���������Ϣ�ļ�ֵ�����[J].����о�,2014(05):44-51+94. [5] Ҷ����,��ѩ��,����ݼ.��ҵս�Զ�λ����ӯ�������Ϊѡ��[J].����о�,2015(10):23-29+96. [6]�۽���,������.��˾ս�ԡ���˰��Ϊ��ӯ�����[J].�������������,2018,34(06):60 -72. [7]Myers S. C.,Majluf N. S. Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have[J].Journal of Financial Economics,1984,13(02):187-221. [8]������,����.���й�˾ս�Բ���ȡ����������������Ϣ�ɱ���[J].ɽ���ƾ���ѧѧ��,2018,40(08):109-124. [9]Goodstein J.,Boeker W. Turbulence at The Top: A New Perspective on Governance Structure Changes and Strategic Change[J].Academy of Management Journal,1991,34:306-330. [10]Lant T.K.,Batra M.B. The Role of Managerial Learning and Interpretation in Strategic Persistence and Reorientation: an Empirical Exploration[J].Strategic Management Journal,1992,13(08):585-608. [11]Greenwood R.,Hinings C.R. Organizational Design Types, Tracks and the Dynamics of Strategic Change[J].Organization Studies,1988,9(03):293-316. [12]������,��С��,���.ҵ�������������ҵս�Ե���——�����й����й�˾��ʵ֤�о�[J].��������,2014(11):119-132. [13]Goodstein J.,Boeker W. Turbulence at the Top: A New Perspective on Governance Structure Changes and Strategic Change[J].Academy of Management Journal,1991,34(02):306-330. [14]Zhang Y.The Presence of A Separate COO/President and its Impact on Strategic Change and CEO Dismissal[J].Strategic Management Journal, 2006,27(03):283-300. [15]Carpenter M. A. The Price of Change: the Role of CEO Compensation in Strategic Variation and Deviation from Industry Strategy Norms[J].Journal of Management,2000,26(6):1179-1198. [16]Ferreira M. A., Matos P. The Colors of Investors Money: The Role of Institutional Investors around the World[J].Journal of Financial Economics, 2008,88(03):499-533. [17]�����,��Ȼ.˽ļ��ȨͶ���뱻Ͷ����ҵ�߹�н����Լ——���ڹ�˾�����ӽǵ��о�[J].��������,2012(09):156-167. [18]����÷.����Ͷ����,������������ҵ�з�Ͷ��[D].���ϲƾ���ѧ,2019. [19]������.A���г������ʻ�����Ϊ�����Ƚ��о�[R].�Ϻ�֤ȯ������,2019(05):1-28. [20]Bena J., Ferreira M. A., Matos P., et al. Are Foreign Investors Locusts? The Long-term Effects of Foreign Institutional Ownership[J].Journal of Financial Economics, 2017,126(01):122-146. [21]Bushee B. J., Noe C. F. Corporate Disclosure Practices, Institutional Investors, and Stock Return Volatility[J].Journal of Accounting Research,2000:171-202. [22]Greve H. R. A Behavioral Theory of R&D Expenditures and Innovations: Evidence from Shipbuilding[J].Academy of management journal, 2003,46(06):685-702. [23]Hall, Roger I. The Natural Logic of Management Policy Making: Its Implications for the Survival of An Organization[J].Management Science,1984,30(08):905-927. [24]Parrino R., Sias R. W., Starks L. T. Voting with Their Feet: Institutional Ownership Changes around Forced CEO Turnover[J].Journal of Financial Economics, 2003,68(01): 3-46. [25]Miller M. H., Modigliani F. Dividend Policy, Growth, and the Valuation of Shares[J]. The Journal of Business,1961,34(04):411-433. [26]����ȫ,���Ʒ�,��껕F.��ҵ�ɳ���Ӱ�칫˾�ֽ������?[J].��������,2016(01):153-169. [27]������,��һ��,������. ��������, ��ҵ�ɳ������ʱ��ṹ��̬����[J].���ʽ����о�,2014(11):46-55. [28]ʩ����,��־��,����.����ʦԤ�������й�˾����շ��о�——������Ϣ���Գ����۵��ӽ�[J].����뾭���о�,2015,030(03):39-48. [29]Loh R. K., Stulz R. M. Is Sell-side Research More Valuable in Bad Times?[J]. The Journal of Finance, 2018, 73(3):959-1013. [20]Chen L. H., Krishnan J., Sami H. Goodwill Impairment Charges and Analyst Forecast Properties[J].Accounting Horizons,2015,29(1):141-169. |

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}