��ҵ���¡������ɱ�����Ʒ���

|

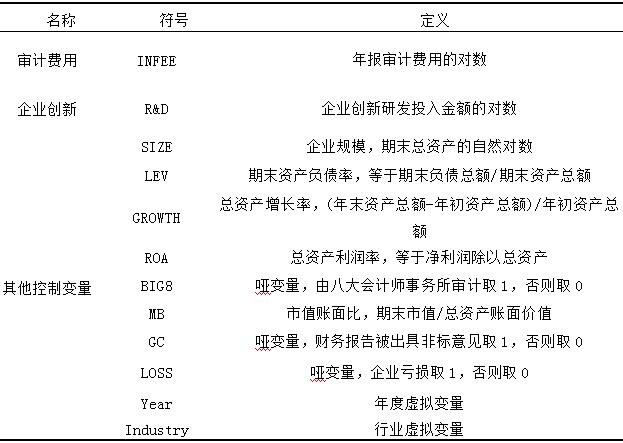

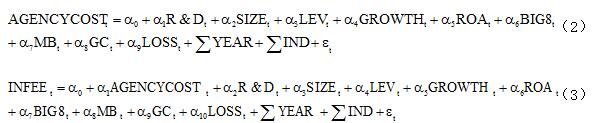

������ ���ݴ�ѧ����ѧԺ ժҪ������ѡȡ2013��2019��A�����й�˾Ϊ�о�������������ҵ�����з�Ͷ�����Ʒ��õ�Ӱ�졣�о����֣���ҵ�����з�Ͷ������Ʒ��ó���������ع�ϵ����Σ���������ع�ϵ���ڹ�����ҵ���ڲ����ƴ���ȱ�ݵ���ҵ���������ڷǹ�����ҵ���ڲ��������õ���ҵ�в�������������ڽ�һ�����Ƽ����з��֣������ɱ������������н����á���ҵ�����з�����Ͷ����ʹ���ʦͶ������ʱ��;���������ɶ��Ը���������Ʊ�������Ӷ�������Ʒ��õ����ӡ� �ؼ��ʣ���ҵ���£������ɱ�����Ʒ��� һ������ ���¶���ҵ�����DZ�������ľ���������Ҫ������Դ���½��º���ά�ѣ�2020����ͬʱҲʼ�����ƶ�һ�����ҡ�һ��������ǰ��չ����Ҫ������2020��ʮ�Ž�����ȫ���������ִ������ҹ��ִ�������ȫ���еĺ��ĵ�λ���ѿƼ�������ǿ��Ϊ���ҷ�չ��ս��֧�ţ�ǿ������ʵʩ�ƽ��˹�ս�ԡ��˲�ǿ��ս�ԡ�����������չս�ԣ����ƹ��Ҵ�����ϵ���ӿ콨��Ƽ�ǿ�������д������״ӹ�˾����̽����ҵ����Ӱ�����غ;��ú������诵ȣ�2017����2005�����������й���ҵ�������ݣ������Ŵ�Ѱ�������Լ������ҵ�Ĵ�����������������ء�¬��2014���о����ָ߹�н��ҵ���������Բ���������Ч�ٽ��߹ܽ��д�����Ϊ��������Ч�ල�߹��ڴ���Ͷ�ʹ����еĻ���������Ϊ��������ȣ�2017������2004��2013���ҹ�A�����й�˾�IJ��������о����ֿɱ����ܹ�ͨ����Ч�����ⲿͶ���ߺ���ҵ�ڲ�����Ϣ���ԳƴӶ������ҵ���������� ��Ʒ������ṩ��Ʒ��������������Ҫ��Ʊ������ҵ����Ʒ����ɵļ۸�Simunic,1980����һ�������Ʋ�Ʒ�ɱ������ճɱ������������������������֣������ȣ�2003)���������״���ҵ�IJ����о����֣���Ʒ��ú���ҵ��ģ������ҵ��ĸ��ӳ̶Ⱥ����й�˾���ڵ�������أ����е���ҵ�ľ���ҵ���Խ���ӣ���ҵ����Ʒ���ҲԽ�ߣ��ż�ѫ�����ȣ�2005�����������ᣬ2003�������غ������Ǿ���2009����2006��2007���ҹ����й�˾Ϊ�о��������ָ��������ڲ���������ڼ�����Ʒ��á�����Ԫ�ȣ�2014�����ҹ�2007��2011������ҵ���й�˾Ϊ�о����ӱ���Ƶ�λ�Ƕȷ��ֿͻ����ж�����Ʒ�����������ء� ������2013��2019������A �����й�˾Ϊ������������ҵ����Ͷ�����Ʒ��õ�Ӱ�졣�о����֣���ҵ�����з�Ͷ��Խ�ߣ���ҵ����Ʒ���ҲԽ�ߡ�������������ع�ϵ���ڹ�����ҵ���ڲ����ƴ���ȱ�ݵ���ҵ���������ڷǹ�����ҵ���ڲ��������õ���ҵ�в�������������ڽ�һ�����Ƽ����з��ִ����ɱ������������н����á���ҵ�����з�����Ͷ����ʹ���ʦͶ������ʱ��;���������ɶ��Ը���������Ʊ�������Ӷ�������Ʒ��õ����ӡ� ���ĵ��о��������ڣ���һ������ҵ���µĽǶȿ��Ƕ���ҵ��Ʒ��õ�Ӱ�죬�������״�����ҵ���������ʣ��ż�ѫ�����ȣ�2005�����������ᣬ2003�����ڲ�����������������ȣ�2009������Ԫ�ȣ�2014���ȷ����о���Ʒ��õ�Ӱ�����ء��ڶ�����һ���о�����������������ؽ������ڹ�����ҵ���ڲ����ƴ���ȱ�ݵ���ҵ�����ڲ����Ʊ����ͱȽϺõ���ҵ�ͷǹ�����ҵ����ҵ���²�������Ӱ����Ʒ��á���������ʾ����ҵ���¶���Ʒ��õ����û��ơ���ҵ���»���������ɶ��Ĵ������⣬�����ڹɶ��ĸ�������Ʊ����Ҫ���»��ʹ���ʦ���������ʱ��;���ֻ����Ʒ��û����ӡ� ���Ľṹ�������£��ڶ����������۷������о����裻�����������о���ƣ����IJ����DZ��ĵ�ʵ֤�������������岿�����Ƚ��Լ��飻���������ǽ�һ������������ǽ�������ʾ�� �������۷������о����� ��ҵ����Ͷ����Ŀһ�����Ͷ�����ڳ�����ȷ���Դ��մ����Ԥ���Ե͵�������һ����Ӵ�������������з�Ͷ��������ҵ��Ϣ���ԳƳ̶�ҲԽ�ߣ������¹���������������ĵ��·��պ�����ѡ������Ȼ���������Ϊ���Ӷ����¹�������ɶ�֮��Ĵ�������������أ�¬��2014��������ȣ�2017������һ����Ӿ�Ӫ���շ���������Ƚ��2019����Ϊ��ҵ������Ϊһ���߷����з����һ���з�ʧ�ܽ��ή����ҵ���г����������͡����������Ʋ���������ʹע����ʦ��߸���ҵ����Ʒ��ա� ���������涼��ֱ��Ӱ�쵽��Ʒ��á�������λ�Ĺ��з��պͿ��Ʒ��յ�Խ��ʱ�������������������е�����Ʒ��գ�Ҳ���ʹ���ʦͶ������ʱ���뾫���Ӷ������ش�������գ������Ʒ���Ҳ��Խ�ߣ������ȣ�2003�����̴��ȣ�2015������2004��2012��A�����й�˾���ݷ��֣������������صĹ�˾��ӯ����ݵķ���Խ��������Ϊ�ֲ����ߵ���Ʒ��ջ�������Ʒ��á���ӱ��Ҷ���Σ�2005����2011��2012��A�����й�˾�����о����֣����������Ϊ���صĹ�˾������Ƹ����������ⲿ���ʦ���Թ��������Ϊ���и�Ϊ��Ч�ļල��Լ�����Ӷ������ҵ���г���ֵ��ͬʱJensen��1986���о����ֵ���ҵ�������صĴ�������ʱ���������������߹��з��յ�����ˮƽ��Ͷ�����Ŭ�����Ӷ���������շѡ�������λ�ľ�Ӫ����Խ�ߣ�Ҳ���ʹ����������Ͷ��������ƹ�����Bell et al��2001����������������Okeefe et al��1994�����������ȡ���ߵ���Ʒ��á��̼�����2007�����ҹ����й�˾���ݷ��֣�����˾�����ٵķ���ˮƽ�ϸ�ʱ��������Ϊ��֤��������ή�ͼ�����ˮƽ��������ǿ�ȣ��Ӷ�������Ʒ��á����ڴˣ����������һ����˵�� H1�����������ز��������£���ҵ����ˮƽԽ�ߣ�����շ�Խ�ߡ� ������ҵ�����������ʴ���“��Ȩ����”��“������ȱλ”�ȹ�˾�������⣬�������ߵ������������̫�������¹���߹ܵ�Ȩ���������������ܵ��ල����Լ��Ӧǧΰ�ȣ�2020�����Ӷ�����ڷǹ�����ҵ��������ҵ����“�ڲ���”���Ƽ����������������Ϊ���Ϊ���ء�����ҵ���д���ʱ��������ʹ�����㷢����䴴�����桢�������·��ջO�����ʽ����ڸ������ѵ���Ϊ��������ȣ�2017�������ڴˣ���������ڶ�����˵�� H2������ڷǹ�����ҵ��������ҵ����ҵ����ˮƽԽ�ߣ�����շ�Խ�ߡ� �ڲ������ƶ���ʵ��Ȩ���ƺ�Ļ�����ʩ(����ʤ��2005)����Ч���ڲ������ƶȿ��Լ��ٹ�����Ļ��������������ռ��Ϊ���෴�����ڲ������ƶȴ���ȱ�ݣ����ܺܺõ�Լ����������Ϊʱ����������������������Ϊ��������ȣ�2009���о������ڲ��������ⲿ���֮�����һ�������ЧӦ��������˾�ڲ��������ƴ���ȱ������Ч���ʹ����ɱ�ʱ����˾��Ѱ��������ⲿ��ơ���˱��ĺ��������ڲ����ƴ���ȱ�ݵ���ҵ������ж�������ҵ����ʱ��Ƹ���Ϊ�ϸ��������ƣ��Ӷ���֤�����ɶ����档��Ϊ�ϸ����������ƣ�����Ҫ������Ͷ�����������������ȡ����ڴˣ����������������˵�� H3��������ڲ��������õ���ҵ���ڲ����ƴ���ȱ�ݵ���ҵ����ˮƽԽ�ߣ�����շ�Խ�ߡ� �����о���� ��һ������ѡȡ��������Դ ����ѡȡ2013��2019��䣬�ҹ�A�����й�˾�IJ�������Ϊ�о����������������������´������������ڼ䱻PT��ST��*ST�Ĺ�˾����������ҵ�Ĺ�˾������Ʒ��á���ҵ�з�Ͷ������������ȱʧ�����������յõ�21364����˾��ȹ۲����ݡ�ͬʱΪ�����쳣ֵ��ʵ֤�����Ӱ�죬����Ҫ����������1%ˮƽ�Ͻ���Winsorize��β���������в������ݾ�������CSMAR���ݿ⡣ ��������Ҫʵ֤ģ�ͺ��������� �ο������ȣ�2015����ȨС��ȣ�2018�������������Ĺ�������ģ�����Լ��鱾�ĵ��о����裺  ��1�� ��1�������ͱ�����Ʒ���INFEE���ο��̼�����2007�������걨��Ʒ��õĶ������к��������ͱ���R&D��ʾ��ҵ���£��ο������ȣ�2015���ĺ�����ʽ������ҵ�����з�Ͷ����Ķ�����ͬʱ�ο�ȨС��ȣ�2018������������������ҵ��ģ��SIZE�����ʲ���ծ�ʣ�LEV������˾�ɳ��ԣ�GROWTH�������ʲ��������ʣ�ROA�����Ƿ�˴���������BIG8�������˱ȣ�MB�������������GC���Ϳ���״̬��LOSS���ȱ����� ���ľ���ı����������±���ʾ�� ��1 ����������˵��  ������������ͳ�� ��2��������Ҫ������������ͳ�ƽ����INFEE�ľ�ֵ�ͱ���ֱ�Ϊ13.8165��0.6827��������ͬ��ҵ֮�����Ʒ��þ���һ���IJ��졣R&D�ľ�ֵ�ͱ���ֱ�Ϊ14.5403��7.0092��������ͬ��ҵ֮��Ĵ���ˮƽ�кܴ������й�˾�з�Ͷ������Сֵ�����ֵ�ֱ�Ϊ0��21.9222���ý���͵����ȣ�2015�����������ͬ�� ��2 ��Ҫ����������ͳ��

�ġ�ʵ֤��������

��һ����ҵ���º���Ʒ��� ��3��������ҵ���º���Ʒ��õķֲ��ع�������ģ�ͣ�1��δ����������������ȡ���ҵЧӦ�£���ҵ����Ͷ���ϵ��Ϊ0.0045����1%ˮƽ��������������ҵ�����з�Ͷ��Խ�ߣ���Ʒ���Խ����ֻ��������������������£���Ʒ���ϵ����ģ�ͣ�2����Ϊ0.0029�����߹�ϵ����1%ˮƽ���������ڿ�������ȡ���ҵЧӦ�����п��Ʊ�����ģ�ͣ�3���£���ҵ����Ͷ���ϵ��Ϊ0.0012����5%��ˮƽ������������ҵ�Ĵ���ˮƽԽ�ߣ�����������Ʒ���ҲԽ�ߣ�����H1Ԥ�ڡ� ��3 ��ҵ���º���Ʒ���

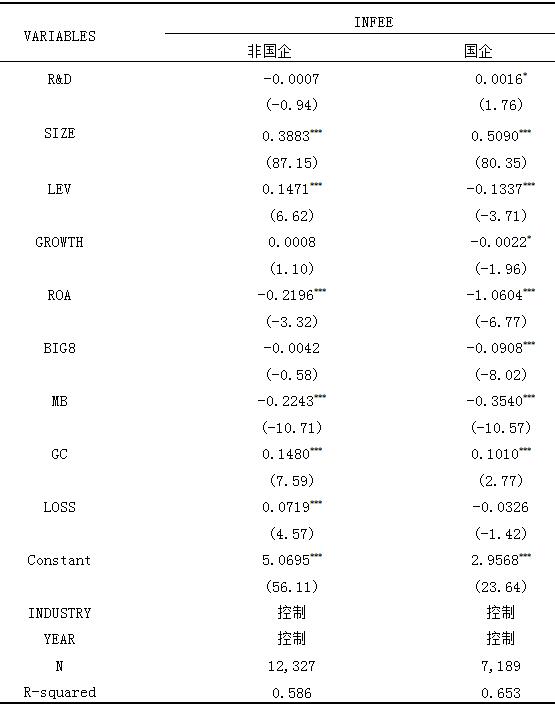

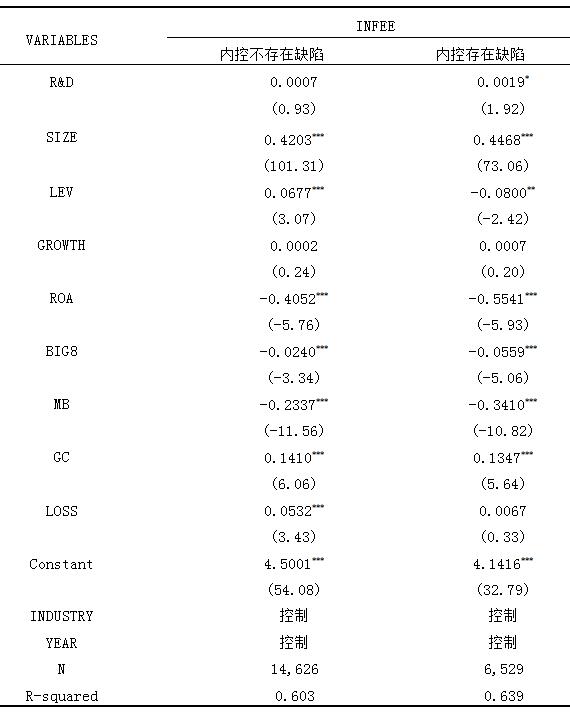

��������ͬ��Ȩ�����£���ҵ���º���Ʒ��� ��4�����˲�ͬ��Ȩ�����£���ҵ���º���Ʒ��õĻع��������Ƿ����ڷǹ�����ҵ��R&Dϵ��Ϊ-0.0007���ҽ���������������ڹ�����ҵ�£�R&Dϵ��Ϊ��������10%��ˮƽ�����������������ڷǹ�����ҵ���ط�������ҵ����ҵ����ˮƽ����Ʒ�����������ع�ϵ��Ϊ���������ϱ��ĵ�H2Ԥ�ڡ� ��4 ��ͬ��Ȩ�����£���ҵ���º���Ʒ���  ��������ͬ��Ȩ�����£���ҵ���º���Ʒ��� ��5�����˲�ͬ�ڲ���������£���ҵ���º���Ʒ��õĻع��������Ƿ����ڵ���ҵ���ڲ����ƱȽϺõ�ʱ���ڲ����Ʋ�����ȱ�ݵ�����£�R&Dϵ��Ϊ0.0007�����������������ҵ�������Ե��ڲ�����ȱ�ݵ�ʱ��R&Dϵ��Ϊ0.0019������10%��ˮƽ�������������������ڲ��������Ƶ���ҵ���ڲ����ƴ���ȱ�ݵ���ҵ����ˮƽ����Ʒ�������ع�ϵ��Ϊ���������ϱ��ĵ�H3Ԥ�ڡ� ��5 ��ͬ�ڲ���������£���ҵ���º���Ʒ���  �塢�Ƚ��Լ���

Ϊ�˱�֤���Ľ��۵Ŀɿ��ԣ����IJ������·�ʽ����Ҫ��������Ƚ��Լ��飺 ��һ�����������⡣���IJ���Husman�̶�ЧӦ�ع�ģ�Ͷ���������лع����������ܴ��ڵĽ������������⣬������䡣 �ڶ����ı���ͱ����������������IJο����ӱ�(2012)ʹ���з���Ա��������Ȼ������Ϊ��ҵ���µ����ָ�꣬�����м�����лع���飬�ع���δ�������Ա仯�� ��������С��������ѡ��2015��2019����������½��м��飬������ֲ��䡣 ����ƪ�������Ͻ����������ʾ�� ������һ���о�

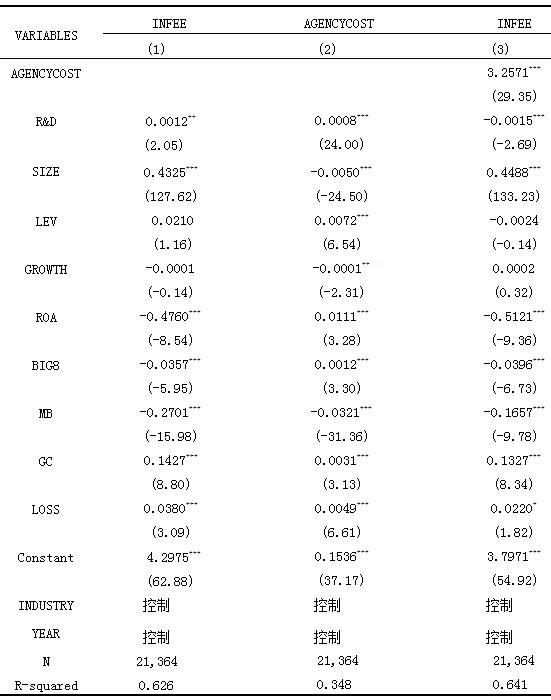

ǰ�ĵ�ʵ�������������ҵ����ˮƽ����Ʒ��ó���������ع�ϵ������ҵ�Ĵ���ˮƽԽ�ߣ���Ʒ���ҲԽ�ߡ�������ҵ�Ĵ���ˮƽ����ܹ�Ӱ�����ҵ����Ʒ��ã�������ͨ��Ӱ������ɱ�����“��ҵ����—�����ɱ�—��Ʒ���”���з�Ͷ��������ҵ��Ϣ���ԳƳ̶�ҲԽ�ߣ������¹���������������ĵ��·��պ�����ѡ������Ȼ���������Ϊ����¬��2014��������ȣ�2017�����Ӷ���ʹ��ҵƸ����˸�Ϊ�ϸ����ϸ�ĸ��������ⲿ���ʦ���Թ������γ���Ч�ල��Լ��(��ӱ��Ҷ���Σ�2005��Jensen��1986)�������������������Ĺ����Դ����ɱ�Ϊ�н������ģ�ͣ�2���ͣ�3�����л��Ƽ��顣���еĴ����ɱ��ο���̩�µȣ�2020�����Թ�����������Ϊ����ָ�ꡣ ��6�����˻��Ƽ���Ļع����������У�2��������ģ�ͣ�2���Ļع��������Է���R&D�Ļع�ϵ��Ϊ������1%��ˮƽ��������˵����ҵ����Ͷ������ӹ�˾�Ĵ����ɱ����У�3��������ģ�ͣ�3���Ļع�������AGENCYCOST�Ļع�ϵ��Ϊ������1%��ˮƽ�����������ڲ����н�ЧӦ����˵���ý��Ϊ“��ҵ���µ�Ͷ�뵼����Ʒ��õ���������Ϊ��ҵ�����ɱ������ӣ��ᵼ�����ʦͶ������ʱ��;������γɸ���������Ʊ���������ɶ�������”�������ṩ��֧�֡� ��6 ��ҵ���¡������ɱ�����Ʒ���  �ߡ���������ʾ

��ҵ���õĴ��������Ǵ�����ľ�������������ҵ��Զ��չ����Ҫ���������������������Ϊ��ҵ�������õķ�չ�������п��ܴ��ڵ�һЩ����Ҳ��������ڴ��¹����У����ڹ�����Ļ����������Ϊ�����ܻ����ҵ��������Ӱ�죬����Щ���Ⲣ����������෴ֻ����Щ����õ�Ӧ�����Ӻͽ��������������ҵ���÷�չ�� ����ѡȡ2013��2019��A�����й�˾Ϊ�о��������о���ҵ���¶���Ʒ��õ�Ӱ�졣�о����֣����ȣ���ҵ�����з���Ͷ������Ʒ��ó���������ع�ϵ����Σ���������ع�ϵ���ڹ�����ҵ���ڲ����ƴ���ȱ�ݵ���ҵ���������ڷǹ�����ҵ���ڲ��������õ���ҵ�в�������������ڽ�һ���о��з��֣���ҵ���µ�Ͷ�뵼����Ʒ��õ���������Ϊ��ҵ�����ɱ������ӣ����ʹ���ʦͶ������ʱ��;���������ɶ��Ը���������Ʊ�������� ���ĵ��о����۶�����ȷ�˽���ҵ���¾�����Ҫ���塣��ҵ���¹����У����ڹ�����ɶ���������ڲ�һ�µ�����������һЩ�������塣Ϊ��Ч�����Щ���⣬ һ���������ҵ����ЧӦ���ٻ��������ǹ����ʱ����������ڲ��ල���ƣ���һ���棬Ҳ����ʵʩ��Ч��н�꼤���ƶȣ��ù�����ֹ�ʹ������ɶ������澡��������һ�¡� �ο����ף� [1]�̴�,л����,��������.�߹���Ʊ�����ӯ��������쳣����շ�[J].����о�,2015(03):72-78+95. [2]�̼���.��˾��������Ʒ�������Ʒ��ù�ϵ�о�[J].����о�,2007(03):65-71. [3]�½���,��ά��.���������ƫ�öԼ������µ�Ӱ��——�����ڲ����Ƶĵ�������[J].����ѧ,2021,35(03):76-82. [4]����,������,��̶�.����������ҵ����:�������ι����Ľ���[J].�й���ҵ����,2015(07):146-160. [5]����,�����.����Ƚ������ʱ�Ͷ��Ч�ʵ�ʵ֤�о�[J].����뾭���о�,2011,26(04):60-68. [6]������,�굤��,��ӱ.�����Ϣ�ɱ���Ӱ����ҵ������[J].�Ͽ���������,2017,20(04):82-92. [7]¬��.��ҵ����Ͷ����߹�н��ҵ��������[J].����о�,2014(10):36-42+96. [8] ȨС��,������,������.�߹ܴӾ�����Ӱ����Ʒ�����?——������֯�Ļ������ӽ�[J].����о�,2018(02):80-86. [9]���غ�,���Ǿ�.�ڲ������������Ʒ����о�——�����й����й�˾��֤��[J].����о�,2009(05):65-73. [10]��̩��,�����,����Х,������.�ǹ��йɶ�����������շ�——���ڹ�����ҵ��������Ƹĸ�ľ���֤��[J].����о�,2020(01):68-77. [11]����Ԫ,����,�Ž�Ƽ.�ͻ����ж�����Ʒ���:�ͻ������ֻ�Ӧ������[J].����о�,2014(06):72-82. [12]������.ӯ���������Ʒ���Ӱ�����——�����й����й�˾�״���Ʒ�����¶��֤��[J].����о�,2003(12):39-44. [13]���ӱ�.������ҵ˫��Ч����ʧ�о�[J].�����о�,2012,47(03):15-27. [14]�����,�ֱ�,���峬.�ڲ����ơ��������������ɱ�[J].�ƾ��о�,2009,35(12):40-49+60. [15]����ʤ.�ڲ����������о�����Ұ[J].����о�,2005(07):49-54+97. [16]�����,�ֱ�,���峬.�ڲ����ơ��������������ɱ�[J].�ƾ��о�,2009,35(12):40-49+60. [17]Ӧǧΰ,������,����.���������������ҵ�����ɱ�[J].��ɽ��ѧѧ��(����ѧ��),2020,60(06):179-190. [18]��ӱ,Ҷ����.��Ȩ�ṹ�����ɱ����ⲿ�������[J].����о�,2005(10):63-70. [19]���,������,����,���.�Ŵ�Ѱ�⡢����Լ������ҵ����[J].�����о�,2017,52(05):161-174. [20]�ż�ѫ,����.���й�˾����շ�Ӱ�������о�——�������й�˾2001—2003��ľ���֤��[J].�й��������,2005(01):99-116. [21]Bell T B , Landsman W R , Shackelford D A . Auditors' Perceived Business Risk and Audit Fees: Analysis and Evidence[J]. Journal of Accounting Research, 2001, 39(1):35-43. [22]Jensen M C . Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986, 76. [23]O'Keefe, T.B., D.A.Simunic, and M.Stein.1994.The production of audit services:evidence from a major public accounting firm[J].Journal of Accounting Research 32 (2) :241-261. [24]Simunic D . The Pricing Of Audit Services - Theory And Evidence[J]. Journal of Accounting Research, 1980, 18. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}