独立董事“标签特征”对企业绩效的影响研究

|

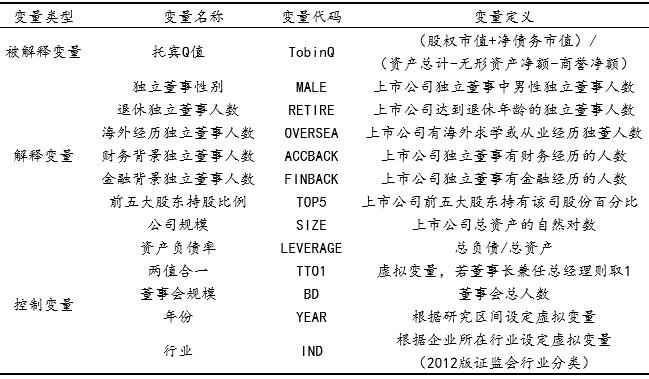

李平 合肥工业大学管理学院 摘要:随着独立董事制度在我国的发展,旨在探讨中国独立董事制度有效性的研究有所增加。本文选取我国沪深A 股上市公司男性独立董事、退休独立董事、海外经历、财务背景、金融背景的人数等作为独立董事标签背景的衡量指标,运用OLS回归方法对独立董事标签特征与企业绩效的关系进行实证检验,研究表明:除退休独立董事与企业绩效无显著相关性,其他解释变量与企业绩效均显著正相关。 关键词:上市公司;独立董事;企业绩效 一、引言 独立董事代表上市公司及股东对管理层的工作进行监督,且为提高公司的经营决策效率从专业的角度提出建议,通过发挥监督和咨询作用,提高公司的经营绩效。然而,面对独立董事“对外独立,对内懂事”的现象,外界对独董与企业绩效是否具有相关性产生质疑。目前学术界主要集中于独立董事特征、社会资本与企业绩效相关性影响研究,很少以独立董事的任职状态为切入点研究其与绩效的相关性,本文引入董事会中退休独立董事人数,结合独立董事的其他标签特征作为解释变量,利用我国沪深A股上市公司2016年~2019年数据进行实证研究,探究独立董事标签特征是否影响企业绩效。 二、理论分析与研究假设 Pearce认为独立董事的标签特征包含两大类-“标签背景”和内部特征:“标签背景”即独立董事易于观察的外部特征:性别、年龄、工作背景、工作地点、个人经历等;内部特征具体指个人品质和兴趣爱好等[1]。与外部特征相比,内部特征具有不易变化、可获得性低的特点,因此本文通过考察独立董事个性特征、背景特征两个主要标签背景,探究独董标签特征对企业绩效的影响。 (一)独立董事个性特征与企业绩效 1.独立董事性别与企业绩效 传统观念中,男性敢于冒险、更具魄力,女性厌恶风险、更加谨慎[2]。随着独立意识的觉醒,女性也更多地参与企业治理,关于独董性别与绩效关系的肯定和否定性研究同时存在,尚未有明确定论[3][4]。故本文提出以下假设: 假设1:独立董事性别特征对企业绩效无明显影响。 2.退休独立董事与企业绩效 国内上市公司的独立董事通常在专业领域表现突出、社会地位较高,退休后仍能担任独立董事的人一般具有高声誉和领域内较强权威性。唐清泉认为他们更注重于维护自己的声誉,难以容忍企业不合规的行为[5]。基于以上论证,提出假设如下: 假设2:退休独立董事对企业绩效有正向影响。 (二)独立董事背景特征与企业绩效 1.独立董事海外经历与企业绩效 海外经历独立董事接受了国外教育和工作培训,与本土人员相比,具有国际化视野、具备国际管理知识和经验。一方面,基于声誉机制,海外经历独立董事考虑到机会成本、外部期望等因素会更珍视声誉;另一方面,海外经历独立董事对于生产力的追求会更高,而非寻求支持,受本土牵制可能性较小,更便于独立董事发挥监督作用。据此,本文提出以下假设: 假设3:海外经历独立董事对企业绩效有正向影响。 2.独立董事财务背景与企业绩效 我国《指导意见》(2011年)要求董事会中至少有一位会计专业人士担任独立董事,以此减少高层进行财务舞弊情况的发生概率,改善企业绩效。向锐认为具有财务背景的独立董事与公司绩效的提高显著相关[6]。综上本文提出以下假设: 假设4:财务背景独立董事对企业绩效有正向影响。 3.独立董事金融背景与企业绩效 具有金融背景的独立董事可以利用其职业特性提高公司绩效,在公司获取融资渠道和信息时发挥作用。研究发现具有金融背景的独立董事与企业绩效提升显著相关[7]。由此,本文提出以下假设: 假设5:金融背景独立董事对企业绩效有正向影响。 三、研究设计 (一)数据来源与样本选择 本文选取2016年~2019年沪深A股上市公司为研究样本,剔除金融行业、ST、数据异常和数据缺失的公司,最终获取12793条观测值。 独立董事标签特征的相关数据摘自国泰安数据库。为避免异常值对研究结果的干扰,本文对连续型变量两侧进行了1%的缩尾处理。采用stata16.0进行数据的处理和分析。 (二)变量选择 参照前人研究,以托宾Q值作为企业绩效的被解释变量。独立董事性别特征以上市公司男性独立董事人数衡量,退休独立董事人数以达到退休年龄(女性55周岁①、男性60周岁)的独立董事人数衡量,和海外经历独立董事人数、财务背景、金融背景独立董事人数共同作为解释变量。选取上市公司前五大股东持股比例、公司规模、资产负债率、两值合一、虚拟变量-年份和行业,作为控制变量[8][9]。各个变量的具体定义如表1所示。 表1 变量具体定义  (三)模型构建

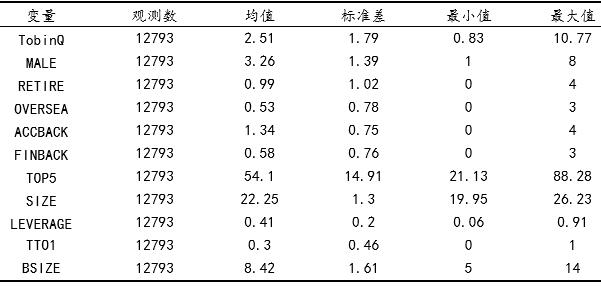

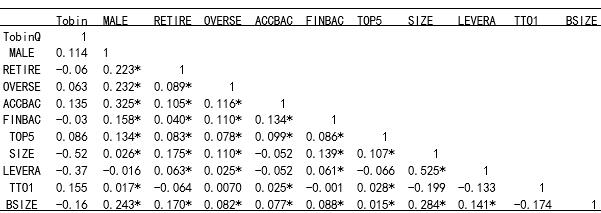

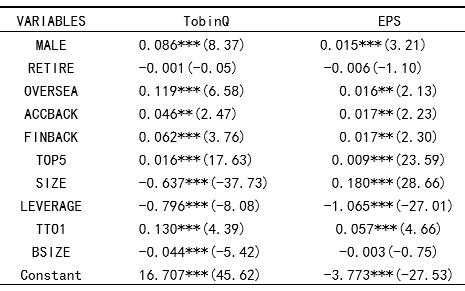

基于前文分析,本文建立回归模型如下:  四、实证分析 (一)描述性统计 各个变量的描述性统计结果如表2所示,在样本企业当中,托宾Q值最小为0.83,最大为10.77,均值为2.51,说明样本企业的绩效与平均值的差距较大。男性独立董事的人数最小值为1,最大值为8,均值为3.26,说明企业聘用男性独立董事较多;从三种背景独董均值来看,企业聘请海外经历的独立董事的数量较少,说明样本中更多企业聘请了具有财务背景的独立董事。 表2 主要变量描述性统计结果  观察控制变量的相关指标,前五大股东持股比率为14.91%~88.28%,说明样本企业的股权集中度具有较大差异;资产负债率的最小值与最大值之差约85%,而均值和标准差分别为0.42和0.2,说明少数样本企业存在资产负债率过高或过低的情况。董事会规模在5~14人之间,均值为8.42,样本企业的董事会规模符合要求。 (二)相关性分析 表3 变量的相关性  注:*** 、** 、* 分别代表在1%、5%、10%水平上显著. 样本公司公司绩效、各个解释变量和控制变量的Pearson相关性分析结果如表3所示。由检验结果可知,解释变量与公司绩效的相关系数均小于0.2,且在1%的水平上显著;控制变量中,除企业规模与托宾Q值的相关系数较大,其他控制变量与企业绩效的相关系数均不大;解释变量与控制变量的相关系数表明它们之间不存在高度相关性,即本文回归结果不会受到多重共线性的影响。 (三)回归分析 根据表4所示模型回归结果,男性独立董事对于企业绩效的提升有显著正向影响,退休独立董事对企业绩效有负向影响但并不显著,假设1、假设2未得到有效支持,可能是独立董事达到退休年龄后,精力的旺盛程度不如从前,且年龄较大的人偏向保守决策,而非承担风险去创新。 表4 模型回归结果及稳健性检验结果  注:*** 、** 、* 分别代表在1%、5%、10%水平上显著;括号中为t值。 假设3至假设5得到支持:海外经历、财务背景、金融背景独立董事对企业绩效有正向影响,除财务背景独立董事对于企业绩效的正向影响在5%的水平上显著外,其余两个解释变量对企业绩效的影响均在1%的水平上显著。综上男性独立董事越多,企业绩效越好;海外经历独立董事越多,企业绩效越好,财务和金融背景独立董事越多,企业绩效越好。 (四)稳健性检验 为考察检验结果的稳健性,本文选取每股收益(EPS)代替托宾Q值作为被解释变量进行回归[10],结果如表4所示。 根据结果,男性独立董事人数、海外经历独立董事人数、以及财务背景和金融背景独立董事人数均对企业绩效有正向影响,且均通过了显著性检验。男性独立董事人数对企业绩效在1%的水平上显著,说明两者存在显著的正相关关系,男性独立董事人数越多,公司绩效越好;海外经历独立董事人数、以及财务背景独立董事、金融背景独立董事人数对于企业绩效的正向影响在5%的水平上显著。 五、结论与建议 本文针对独立董事个人特征、职业背景两个主要标签背景与企业绩效的关系,从独立董事性别、年龄、海外经历、财务和金融背景等方面提出假设,利用2016~2019年沪深A股上市公司有关数据进行实证检验发现:独立董事的标签特征-性别、海外经历、财务背景、金融背景对企业绩效均有显著的正向影响,即具备企业经营管理相关的标签特征的独立董事对企业绩效的改善会产生较大影响;在年龄特征上,退休独立董事对于企业绩效有负向影响,但未通过显著性检验。 针对上述结论,监管部门可以通过以下方式促进独立董事监督作用的发挥,提高独立董事对企业绩效的影响效果:1.健全独立董事聘任制度、将独立董事任职资格和聘任过程与企业的经营管理实践之间建立更为紧密的联系;2.明确界定独立董事履职程序、相关权利和义务,为独立董事建立充分发挥作用的制度和环境;3.增强奖励与企业绩效的相关性,加大独立董事为提高企业绩效所作贡献的的激励力度,以促进独立董事引入外部资源为改善公司绩效服务。 注释: ①根据国家相关规定,女性退休年龄为50(55)周岁。据统计,担任独立董事的女性通常是专业人员,涉及到高校教授、企业高管或是政府官员、律师等职业,故本文选取55岁作为女性独董退休年龄较为合理。 参考文献: [1]Shaker A. Zahra,John A. Pearce. Boards of Directors and Corporate Financial Performance: A Review and Integrative Model[J]. Journal of Management,1989,15(2). [2]Zuckerman M.. Sensation seeking, impulsivity and the balance between behavioral approach and inhibition[J]. Personality and Individual Differences,2014,60(S). [3]Hema A. Krishnan,Daewoo Park. A few good women—on top management teams[J]. Journal of Business Research,2004,58(12). [4]胡琦,周端明.女性董事对公司绩效影响的实证分析——基于中国1042家上市公司的数据[J].管理学刊,2016,29(04):31-37. [5]唐清泉,罗党论,王莉.上市公司独立董事辞职行为研究——基于前景理论的分析[J].南开管理评论,2006(01):74-83. [6]向锐.财务独立董事特征与会计稳健性[J].山西财经大学学报,2014,36(06):102-112. [7]赵晓星,许俊伟.基于股权集中度下独立董事对企业绩效的影响[J].广东石油化工学院学报,2017,27(06):83-87. [8]胡晓明,曹一丹.独立董事特征与公司绩效的相关性研究——来自中国上市公司的经验证据[J].南京审计学院学报,2013,10(06):17-25. [9]高凤莲,董必荣,王杰,凌华.独立董事背景特征与审计质量的实证研究[J].审计与经济研究,2020,35(02):27-39. [10]项慧玲.独立董事海外背景、内部薪酬差距与企业绩效[J].华东经济管理,2019,33(10):129-137. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}