|

����Խ ��ɽ��ѧ����ѧԺ

ժҪ��������������Ȩ��������ƵƵ���������ʱ��г�������϶������˾�ķ��졣�������д���������Ȩ�����¼�Ϊ������������Ȩ����Թ�˾�������侭�ú����Ӱ�죬���ֳ���4��Ŀ���Ȩ���ᵼ���д������Ĺɼ۳����ߵͣ���ҵ��ֵ�½����ɶ����档�д���������Ȩ���ᾭ���˲�ͬ���ɶ������ᣬ�ḻ�˿���Ȩ�����������ʶ��Ϊ������ҵ�ṩ�����ͽ����

�ؼ��ʣ�����Ȩ�����˾���������ú��

һ������

2007���ҹ���ɹ�Ȩ���øĸ��������ҹ���Ʊ�г�ʵ����ȫ��ͨ���棬ʹ����ҵ�Ĺ�Ȩ�ṹԽ��Խ��ɢ����һ��ɶ��ֹɱ���Խ��Խ�ͣ�������£�����Ȩ�����¼�Խ��Խ�ࡣ��ʫ���ȣ�2017��[1]���о�ָ��������Ȩ���ᷢ������Ҫ��������ҵ��Ȩ���ڷ�ɢ�ʹ�ʼ�˳ֹɱ������͡���������ҵ���ٷ�չ����Ҫ�ֶΣ�Ŀǰ�Ĵ���ҵ�ڷ�չ�����м����������˲����ֶο�����չҵ�����������������ᵼ�¹�Ȩ�ṹ�����仯���ر��Dz��÷��йɷݵ�֧����ʽ�IJ�����ʹ��ʵ���˹ɶ��Ĺ�Ȩϡ�ͣ����¿���Ȩ������Խ��Խ���ӣ�������ҵ�ķ��ա���Ȩ�ṹ�����ŷ��գ��ɶ�֮������ij�ͻ����������Ȩ�����ᡣ��������ҵ�У�Ϊ�λ�Ƶ����������Ȩ���������Ȩ����Թ�˾��������������Ӱ�죿�Լ������ҵ���������ľ��ú������Щ����dz�ֵ������̽����

���Ż�����ҵ�ķ�չ�ʹ����ʱ���ӿ�룬ʹ�û�����ҵ�IJ��������Ͳ�����ģ�������ǡ����ķ������д�������ҵ�����������ڻ�����ҵ�Ĵ��·����Ĺ��¡�����������Ȩ�����¼���ȣ��д���������Ȩ�����漰��������¼����������Ǵ�ʼ��֮������ᣬҲ���������������ҵ��ʵҵ�ɶ����Լ�����������ʱ�Ͷ���߹ɶ����ʹɶ���ͨ��������Щ��ͬ���ɶ��������Ӷ��õ��˸�ȫ�����ʶ��Ϊ������ҵ�ṩ�����ͽ����

������������

��һ������Ȩ�����빫˾����

��˾�����ĺ����ǿ���Ȩ������Ȩ���������Թ�˾���������ⲿ���ƶ�������̵�Ӱ�졣��ΰ���������δ�ϼ��2016��[2]ͨ���о����֣���������Ȩ����Ľ����ͬ�����Ƕ�ʹ�ð�����˾�������ṹ�����������������»ᡢ�߹ܲ�������ṹ�������˶�εĸ��������ƺ꣬���磬�����ͣ�2015��[3]�о��ó����ڶ���ɶ��������Ȩ�����ͨ��ί�ɶ��µķ�ʽ���붭�»�������Ӱ��߹ܵı���߹�н��ĵ��������ƺ��һ��ɶ���

����Ȩ����Թ�˾�������˵ó�����Ӱ��Ľ����⣬���о�����������Ȩ���������ɹ�˾�����ĸ���Ӱ�죬�������������������ص�Ӱ�졣�������ź�����2017��[4]��Ϊ����֮������Ƶ�Ӫҵ����ͷ�չǰ�������˸���Ӱ�죬�Թ�������ɲ��ȶ���Ӱ�죬��������Ƶ�Ʒ������������, ��¶��2016��[5]�ڰ������������з��֣�ɽˮˮ�������Ŀ���Ȩ���ᣬ���°�����˾��ʵ�ʿ�����ȱʧ������Ӱ�칫˾������������������2020��[6]���ڶస�����ð����ڷ����Ϳ簸���������о�����ָ����ʵ�ʿ�����������ҵ�Ĵ�������ͻ������Ҫ����Ϊ�߹�н���쳣����ְ�����쳣���߹�Ŭ���̶Ȳ���ȡ�

����������Ȩ�����뾭�ú��

Ŀǰѧ�߶����й�˾����Ȩ���ᵼ�µľ��ú�����о���Ҫ����������չ����һ�ǿ���Ȩ����ǰ���Ʊ�г��ķ�Ӧ����һ���������Բ���ָ��ı仯���о�����Ȩ�����IJ���Ч�����ǣ�2009��[7]ָ������ҵ������Ч������������Ҫ���¼��о����ͻ��ָ���о����������¼��о�������ָ�����쳣�����ʡ��ۼ��쳣�����ʣ����û��ָ��������ʲ������ʡ����ʲ��ȡ�

����Ȩ����Ծ��ú��Ӱ����о��ó��˲�ͬ�Ľ��ۣ��ó��������۵�ѧ����Ϊͨ������Ȩ�������Ż���˾�������Ӷ����ƹ�˾��Ч��������¬��2007��[8]�о��ó����ڿ���Ȩ������ر����ⲿ�ֹ��߳��ֵ�����£����¸߹ܲ�����ʲ���������������������Ŀ����ҵ�Ĺ�Ʊ�۸��ƺ꣬���磨2015��[9]�о������ڿ���Ȩ�����ľ�����õ���ƽ�������������˹�˾�ļ�Ч��������о��ó��˲����Ľ��ۣ���ϣ����2013��[10]�о����ֿ���Ȩ�����¼����µĹ�Ʊ�г����ۼ��쳣������Ϊ�����Թ�˾��Ͷ���������ʧ�������ȣ���ǰ�ƣ�2015��[11]��Ϊ������Ȩ�������ҵ��ʼ����ְ��Ӱ����ҵ��ӯ���������Ӷ�������ҵ��ֵ�½������壬Ϳ��ǰ��2016��[12]�о����֣�����Ȩת�ƺ�˾��Ч�����ϲ�û�и��ơ����ٸ���������2020��[13]�о����ֹ�Ʊ�г������Ͽɿ���Ȩ�����¼�������Ȩ���ᵼ���ϲ�����Ƶ�ծ���������������ͣ���������ҵ�IJ�����ա�

�����������ݣ��������������ͬ�Ŀ���Ȩ�����¼��ᵼ�¹�Ʊ�г��в�ͬ�ķ�Ӧ�������᷽���͡���˾����ģʽ����ʼ��ר�����ʲ������»�����Ե������йأ��Բ���Ч���Զ�����ڲ�����Ӱ�죬��������ļ��ҳ̶Ⱥͳ���ʱ���йء�

������������

��һ���д�����

������ά˿�����ɷ�����˾������2001��3�£��������鲨�������컨Ůʿ�����˴��������ڿ���Ȩ����ʹ��“��ά˿”�г�ӡ�ѣ�����Ӱ�칫˾��Ӫ����2020��2�±���˹�˾���ƣ����Ϊ�����д������Ƽ��ɷ�����˾�����¼���д�����������2003��8�£����鲨�ټ���ǰͬ�����ǿ�������������������룬���ˣ��Ĵ�ʼ�˾���ͬ�ܶ����ֹ���ȷ�����д�������һ��С��ҵ���ٳɳ�Ϊһ�Ҿ��м������Ƶ�֪��������ҵ���д�������2010��2��������֤ȯ��������ҵ�����У���Ʊ����300056������Ϊ�й��Ҹ��´�ʽ���˳���������ҵ������1300��ɣ����м�Ϊ21.59Ԫ/�ɣ��������̼�Ϊ37.96Ԫ/�ɣ��Ƿ�75.82%���ܵ�Ͷ���ߵ��������к����鲨���ζ��³����ܾ���ְ�����ǿ���θ����³����ܾ���ְ���д�����ͨ������ҵ����չ�벢����ʵ���˿��ٵķ�չ���д�������ת��Ϊ������ҵ�ۺϷ����̣��Ӷ�ʵ�ֻ����������������������ṩ��������ҵͶ����Ӫһ�廯�ķ�չģʽ��

����������Ȩ�����¼�

1.����Ȩ����ĵ�һ������ʼ���ڶ�

2016��11��4���д������������棬“����”һ���Ĵ�ʼ�˹ɶ����ǿͻȻ�����ʱ�鰸��������ȥ���鲨���컨��˾����ְ�������˿���Ȩ�������Ļ����ʱ��Ȩ�ṹΪ���컨17.35%����������9.44%�����ǿ8.62%���г��ձ���Ϊ���ǿ����İ��ⰸ�����ܻ��ͨ�����Ͼ����ǿ�Ĺ�Ȩռ�����Ե����컨��Ȼ����2016��11��14�յ���ʱ�ɶ�����ϣ��������õ�ʵ����������Ͷ����Ʊ������ͨ���˰����鰸��ʵ�������鲨���³����컨������˰��⡣�Դˣ��д�����������ʵ�ʿ�����״̬��

2.����Ȩ����ĵڶ������Ϻ��д���������

�Ϻ��д���2017��10��31��-11��2���ڼ䣬ͨ�����о��۷�ʽ�����д�����3.22%�ɷݣ������컨���л��687.9��ɣ�ռ��1.78%����11��6���Ϻ��д������д�����������Ȩ���������ڶ�����11��10�գ��Ϻ��д��������û���컨788.3��ɣ�ռ��2.04%�����������ü۸��ۼ�10%���ҡ����⣬�Ϻ��д���11��10�ա�13��ͨ�����ڽ���ʽ�ֱ�����0.41%��1.08%�ɷݣ�֮��ͨ�������г��������룬��ֹ2017��ĩ���Ϻ��д������д�����9.53%�ɷݡ���ʱ�д�������ɶ��ֹɱ����ֱ�Ϊ���컨14.89%�����ǿ9.62%���Ϻ��д�9.45%����������9.16%����Ȩ�ṹ��Ϊ��ɢ����Ȼ������ʵ�ʿ�����״̬��2018��5�£��Ϻ��д����������������ǿ�ɷݵı���Ȩ����Ϊӵ�й�˾����Ȩ������ߵĹɶ�������ʹ����19.22%�ı���Ȩ��2018��8�����鲨�����ǿ���˳����»ᣬ�Ϻ��д����������д��������»ᡣ

3.����Ȩ����ĵ��������ܿڳ�Ͷ����

2019��1��25�գ��ܿڳ�Ͷ�����д������������յ������Ʋ�ı��ʵ�ʿ��ˣ����һ�������գ������˹������ݣ��������ų���Ϊ��һ��ɶ���ʵ�ʿ����˵Ŀ����ԣ�����Ȩ����ս�ĵ�����һ������������ܿڳ�Ͷ�������ֹɷݣ�����2019��6��18�ճ���9.83%�Ĺɷݡ����ˣ��д�����ǰ5��ɶ��ijֹɱ���Ϊ���컨15.01%���ܿڳ�Ͷ9.83%�����ǿ9.69%���Ϻ��д�9.53%����������8.63%����Ȩ�ṹ��ø�Ϊ���ӣ���Ȼ������ʵ�ʿ�����״̬��2019��8��19�գ��ܿڳ�Ͷ�����������ƣ�����컨�ɷݵı���Ȩ���ϼ�ӵ��24.97%�ı���Ȩ��һ�ٳ����Ϻ��д���Ϊ����Ȩ��ߵĹɶ�������ܿڳ�Ͷ��ͻϮ���Ϻ��д���δ���Դ��У�ͨ����Ʊ�ع������ֹɷݵȷ�ʽ���еֵ����д���������Ȩ����ս���ڼ�����

�ġ���������

��һ������Ȩ����Թ�˾������Ӱ��

1.������ʱ����ʵ�ʿ�����

��2013������ʼ�˹ɶ���ʼ���֣���3��ʱ���ڣ���ʼ�˺ϼƵĹɷݱ�����53%������������30%�����¹�Ȩ�ṹ���ڷ�ɢ��2016��ף���ʼ�˳����ڶ�������Ϻ��д����ܿڳ�Ͷ���¹ɶ��Ľ��벢���ƣ������������ϵĿ���Ȩ���ᣬʹ���д���������3����ʵ�ʿ����ˡ�

�д�������ʱ��ʵ�ʿ����˵�ȱʧ���Թ�˾������������Ӱ�죬ֱ�ӱ����ڶ��»�߹ܲ���Ƶ�����߹�н�������쳣���������ô�������������й�������������������2015���3618��Ԫ����Ϊ2019���10123��Ԫ������������ʳ���29%����������ռӪҵ����ı����ڽڸ���������һ��ռ�ȴﵽ11.86%��

2.���»���Ƶ��

���»��ǹ�˾���ճ����������ǹ�˾�����ĺ������ء���˾���ܾ����ȸ߹����ɶ��»����⣬���»�������������¸߹ܲ�ĸ�������˶��»��Ƶ������������Ӱ���Ź�˾���ճ���Ӫ����Ϻ��д�����Ȩ�������������»ᷢ����Ƶ���ı������2019����»��Ա�Ѿ���ȫ���������»�߹ܲ������ˣ������˳��ĸ�������2016��ף����»������������ṫ˾���µ��¼����¾ɶ���֮����������ϣ�����Ӱ���˹�˾�ľ�Ӫ������

��1�����»����Ƶ�����¹�˾ս�Է���ģ������

�д�����һֱ����“��������ʽ”�ķ�չս�ԣ�����˾����Ϊһ�廯���ۺ��Ի������Ź�˾��Ȼ����˾ҵ��ķ�չ·������δ���ֳ��˷�չս�ԡ��д�������2015�겢�������忨��2016�겢�����Ų�ͦ���Լ�����Ͷ�ʽ���Ϲ�ҵ��ͨ��“����”������չ��˾ҵ���ڶ��»�Ƶ���������д�������ҵ�����˵�������2017����뱱���忨��2019��������Ų�ͦ��2019���Ӫҵ�����У�ó��ҵ��ռ�ȳ���46%����˾�ĺ���ҵ��Ҫô���룬Ҫôֹͣ��ǰ����Щ��ʵ�������д������Ĺ�˾ս�Է����ڷ����ű仯��

��2��н��ίԱ����ͬ����

�д������ڴ����������£��߹�н��ȴ�������������2015�굽2019�꣬�����ڼ䣬�д������ľ������ۻ�����45000��Ԫ�����߹ܵ�н��ڽڸ�������2015��֧����492.14��Ԫ����2018���825.11��Ԫ��3�������ߴ�67.7%��2019��н�����2018�꿴�ƽ��ͣ���ʵ��������2019����3λ�߹�δ���д�������ȡ���꣬�������߹�н�궼�����ӡ����»��Ƶ�����������н��ίԱ����ͬ���裬û����Ӧ�еļල���á�

����������Ȩ����ľ��ú��

�д������Ŀ���Ȩ���ᾭ��4��֮�ã��ڼ侭���˶��ε�������������������¼��о����۲����Ȩ�����¼��Ķ����г���Ӧ��ͨ�����д������Ĺ�Ʊ�г�����Ͳ���״���ij������ݽ��з������ۺ����ۿ���Ȩ���������ľ��ú�������ĵ�������Դ�ھ���Ѷ���ݿ���д����������걨��

1.����Ȩ����Ķ����г���Ӧ

����ѡȡ�д�������A����Ϊ�������ݣ����ö����¼��о�����ѡȡ�쳣�����ʣ�AR�����ۼ��쳣�����ʣ�CAR��Ϊ�۲�ָ�꣬�о��д���������Ȩ����Ķ����г���Ӧ�������¼��о�����ָijһ�ض��¼��Թ�˾��Ʊ�۸�������ʵ�Ӱ�죬��ע�����¼�����Χ�����ڵĹ���ЧӦ��

��1���¼��յ�ѡ��

���Ľ綨�Ŀ���Ȩ�����¼���ָ�漰����Ȩ������¶����Ϣ����ְ���µ�������ƹ���ͱ���Ȩ�����DZ�ʾ����Ȩ���ᷢ�����������Ϣ����Щ��������ڶ���Ϊ�¼��ո��������г��ķ�Ӧ�����д�������������Ŀ���Ȩ�����ڼ��ڣ������˶��ε����ᣬ�������綨��3���¼�����Ӧ��3���¼��շֱ�Ϊ��

�¼�1:2016��11��4�չ��棬���ǿ�����ʱ���������ȥ�����춭�»ᶭ��ְ����鰸����

�¼�2:2017��11��6�չ��棬����ʽȨ��䶯�����������Ϻ��д������д�������

�¼�3:2019��1��25�չ��棬����ʽȨ��䶯�����������ܿڳ�Ͷ�����д�������

��2���¼����ڵ�ȷ��

�¼���������Ҫȷ�����ƴ��ں��¼����ڣ����ƴ�����ָ�¼�����ǰһ��ʱ�䣬���ڹ����¼�δ����ʱ��Ԥ�������ʣ��¼�������ָ�¼��Թ�Ʊ�۸�Ӱ���ʱ��Ρ������д�����������ο���Ȩ�����¼���Ϊ������ÿ���¼��ķ���Ҫ���ƴ���ѡΪ[-82��-2]���Խ�ΪͻȻ����Ƶ�����¼�����������г���Ӧͨ��ѡ����¼�����Ϊ[-1��1]��[-2��2]�ȶ̵Ĵ�����[13, 14]�����Ŀ���Ŀ���Ȩ�����¼�����ʱ�������ͻȻ�Ĺ��棬Ϊ�˱��������¼���Ӱ�죬���ѡȡ���¼����淢���յ�ǰ���1����������Ϊ����Ȩ�����¼������г���Ӧ�Ĵ����ڡ�

��3���������

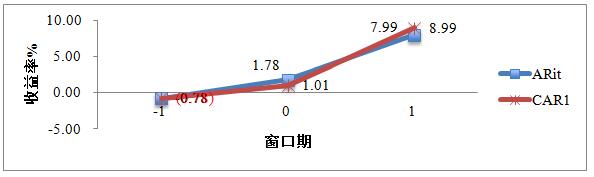

�¼�1��2016��11��4�գ��ɶ����ǿ������ȥ���鲨���컨�Ķ���ְ��ͼ1���쳣�����ʱ仯����չʾ���¼�1���г���Ӧ���д��������쳣���������¼�1����ǰ1��������Ϊ-0.78%�����¼��յ���Ϊ1.78%���¼����1��������Ϊ7.99%����ʾ�˷dz�����������¼�����˷��ͣ������¼�1�������ڵ��ۼ��쳣������Ϊ8.99%����������Ͷ���߶Դ��¼��ֻ�ӭ̬�ȣ������˶����鲨�ȹ����ߵIJ�������Ҫԭ����������鲨�����ƶ��Ĺ�˾�³̣�������С�ɶ������档

ͼ1 �¼�1��ARit��CAR1�ļ�����

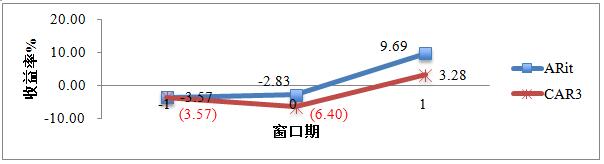

�¼�2���Ϻ��д������д��������¼���Ϊ2017��11��6�ա���ͼ2��������[-1��1]�������ڣ��д��������쳣���������¼���ǰΪ-3.57%���¼��ռ����µ�Ϊ-2.83%��Ȼ���¼���Ϊ9.69%���и�����ȵķ����������ۼ��쳣������Ϊ3.28%��������ͼ�ɵã��¼�ǰ���¼��յ��쳣�����ʽϴ���ȵ��µ�������Ͷ���ߺܹ����Ϻ��д��ľ��ƣ������Ϻ��д������������ҵ��Դ�;�Ӫ��Ӫ���ⲿ�ʱ����������Ȩ���¼�����쳣�����ʳ�����ȷ����Ŀ���ԭ���ǣ�Ͷ�������˹����������Ͼ��ڹ�����û����ȷ�����Ҫı�����Ȩ��Ŀ�ġ�

ͼ2 �¼�2��ARit��CAR3�ļ�����

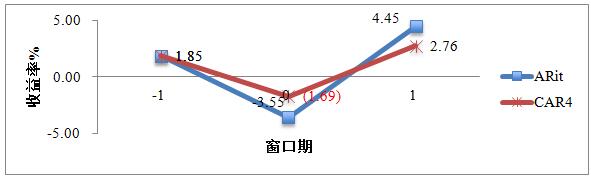

�¼�3���ܿڳ�Ͷ�����д��������¼���Ϊ2019��1��25�ա�ͨ��ͼ3���ɿ����쳣���������¼�ǰΪ1.85%���¼���Ϊ-3.55%���¼���Ϊ4.45%���ۼƵ��쳣������Ϊ2.76%��������Ͷ���߶��ܿڳ�Ͷ���ڴ���ϣ���ܿڳ�Ͷ��������ʱ��������д�������Ҳ���Ϻ��д��ľ�Ӫ�����˲�����ֵ��˵�����ǣ����¼����쳣������Ϊ�ϴ���ȵĸ�ֵ��ԭ�����¼��յ���Ĺ����������ȷ�������ܿڳ�Ͷ��ı���д���������Ȩ��Ŀ�ģ�Ȼ�����¼���һ�������ո����˹������ݣ���ʾҪı�����Ȩ��ʹ���쳣�����ʴ����������������Ͷ���߶��ܿڳ�Ͷ�Ļ�ӭ���Ͽɡ�

ͼ3 �¼�3��ARit��CAR4�ļ�����

���д���������Ȩ����IJ�ͬ�Σ�Ͷ���߸����˲�ͬ���г���Ӧ�����д�ʼ���ڶ�ʱ��Ͷ������֧�����ǿ�����鲨�ȹ����ߵİ��⡣���Ϻ��д������д�����ʱ��Ͷ�������ֳ��˺ܴ�Ĺ��ǣ������Ϻ��д���ȡ����Ȩ���ھ�����ʱ��Ŀ���Ȩ���ᣬ�д������ľ�Ӫ�ܵ����صĸ���Ӱ�죬���ܿڳ�Ͷ����ʱ��Ͷ���߱��ֳ������Σ�ϣ���ܿڳ�Ͷ�ܽ�������Ȩ������

2.����Ȩ���ᵼ�¹ɼ۳����ߵ�

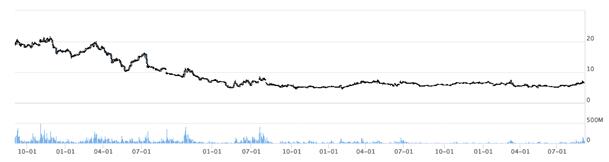

�д������Ŀ���Ȩ���ᵼ�¹ɼ۳����ߵ͡���ͼ4��ʾ���ڿ���Ȩ���ᷢ��ǰ��2016��11�³��Ĺɼ�Ϊ20Ԫ���ϣ���2020��7�µף�����Ȩ������Ļ�ɼ�ά����9Ԫ���ң��ɼ۽�����55%��ͬʱ����ָ֤�����Ƿ��ȳ���30%���ɼ�����Ȩ���ή�����д���������ҵ��ֵ����Ͷ���ߴ�ȥ�dz�����˺���

ͼ4 �д�����2016��8��-2020��8�¹ɼ�����ͼ

������Դ������Ѷ

3.����Ȩ����IJ���Ч

����ͨ����������ķ����������д�����2015����2019��ĸ�����Ҫ�������ݣ��ۺ����ۿ���Ȩ������д�������Ӫ��Ӱ�졣����ѡȡ�������������ҵ���������̼�������ҵ��63����ҵ��Ϊ��ҵ�������Ը�ָ�����λ��Ϊ��ҵƽ�����ݡ������д������IJ���ָ��Ϊ��ҵ��ֵ�ĵ���������ָ�꣬�ܸ���ʵ��Ӧ�д�������ҵ�������

��1��ӯ����������

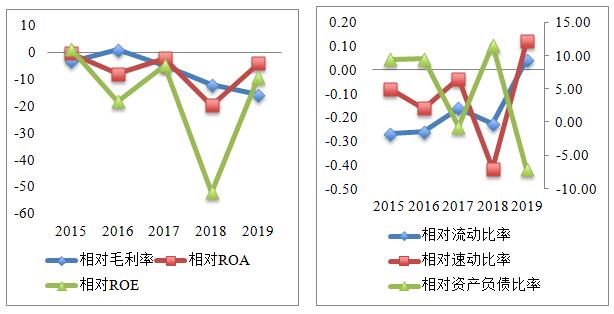

ӯ������ͨ��ʹ��ë���ʡ����ʲ������ʣ�ROA�������ʲ������ʣ�ROE����ָ��������������ë���ʺ�����Ʒӯ��������ROA�����ʲ�ӯ��������ROE�����ɶ�Ȩ��ӯ��������ͼ5�ɼ�����2016����д�������ӯ�������������ͣ������½��ٶ�Խ��Խ���ԣ�ë���ʡ�ROA��ROE��������½�������ë���ʳ����½�����2016���34.07%�½�Ϊ2019���14.67%��������ҵ��ֵ��һ�룬��Ʒӯ������������2015��ʱ���д�������ROA��ROE�ܱ�������ҵ��ֵ��ˮƽ����2016�귢������Ȩ����ʹ���ȵ�����ҵ��ֵ����2016�ꡢ2018���2019���д�������ROA��ROE�Ǹ�ֵ���ر���2018���ROAΪ-16.3%��ROEΪ-44.2%���ɼ�����Ȩ��������д�������ӯ��������ȥ�dz���ĸ���Ӱ�졣

ͼ5 �д�����ӯ�������仯����ͼ 6�д�����ծ�������仯����

��2��ծ����������

�������ʺ��ٶ�����ͨ������������ҵ�Ķ���ծ��������һ����ԣ���ֵԽ��˵����ҵ�Ķ��ڻ�������Խǿ����֮��Խ�����ʲ���ծ���Ǻ�����ҵ��ծˮƽ����Ҫָ�꣬��������ҵ���ô����������Ҳ��ӳ��ծȨ�˷�������ķ��ճ̶ȣ�ͨ�����ԣ��ʲ���ծ��Խ�ͣ�˵����ҵ��ծ������Խǿ��ͼ6�������������ֵ�������������ʺ��ٶ����ʵ�ֵ�������������ֵ�������ʲ���ծ�ʵ�ֵ����ͼ6���Կ�������2015����2018���ڼ䣬�д��������������ʺ��ٶ������ڳ����½����ر���2018���½��������ԣ����Ե�����ҵ��ֵ���ɼ��д������Ķ���ծ���������½�����2019�꣬�д��������������ʺ��ٶ����ʵõ��˻�������������ҵ��ֵ����Ҫԭ������2019�������Ԥ�տ���ͽ�����Ӧ������д��������ʲ���ծ�ʳ������Բ�������2016���2018��߳���ҵ��ֵ10%���ң���2017�꣬�д��������ʲ���ծ�ʻع鵽����ҵ��ֵ����2019����ʲ���ծ�ʵ�����ҵ��ֵ7%����Ҫԭ������2017���2019��ͨ������ҵ���벻���ʲ���������ծ����������������Ӫҵ�����������ҵ�ij��ڷ�չ��һ�����洦��

��3����Ӫ��������

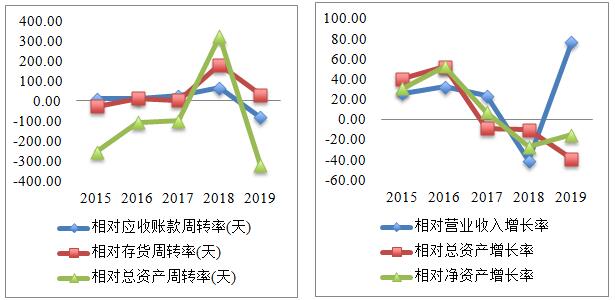

�ʲ���ת�ʡ������ת�ʡ�Ӧ���˿���ת�ʵ�ָ���Ƿ�ӳ��ҵ��Ӫ��������Ҫָ�꣬ͨ��������Щָ������Ʊ仯���쿴����Ȩ������д�������Ӫ������Ӱ�졣��ͼ7���Կ������д�������2016�굽2018�꣬�ʲ���ת�����������ת������Ӧ���˿���ת�������в�ͬ�̶ȵ����ӣ��Ҷ�������ҵ��ֵ������2018���зdz�����ȵ����ӣ���Ҫԭ����2018���д�����Ӫ�ձ������ڴ����ת�������ָ���ϣ��д������Ĵ����ת������2015�������ҵ��ֵ����ӳ������������ǿ����2016����д������Ĵ����ת��������������2018�����ֵ���dz�����ҵ��ֵ��������Ʒ�����������ϱ���2019��ʱ������������½������ڰ���ҵ��ʹ�ô�����ͣ�����������������ǿ���µģ�������Ȼ������ҵ��ֵˮƽ���ɼ��д������Ŀ���Ȩ��������Ӱ���˲�Ʒ�ı����������д�������Ӧ���˿���ת����Ҳʼ�ո�����ҵ��ֵ����2018���������ӣ��ɼ�2018��ľ�Ӫ�������������⣻2019��Ӧ���˿������������ٻ��䣬��Ҫ����Ϊ����ҵ��ʹ��Ӧ���˿���٣��Լ�ó��ҵ������ʹ��Ӫ������

ͼ7 �д�������Ӫ�����仯���� ͼ8 �д������ɳ������仯����

��4���ɳ���������

��ҵ�ɳ�������ָ��ҵδ����չ�ľ�Ӫ������ͨ���ĺ���ָ�������ʲ������ʡ����ʲ������ʡ�Ӫҵ���������ʡ������������ʵȣ�һ����ԣ�ָ������Խ��˵����ҵ�ijɳ���Խ�á���ͼ8���Կ���������2015���2016�꣬�����ҵ��ֵ���д��������ʲ��;��ʲ���ά���Žϸߵ����������������Եķ�չ̬�ơ���2016��ױ�������Ȩ��������ʲ������ʲ���Ӫҵ�����ܵ��˾�Ӱ�졣���о������棬��2016�ꡢ2018���2019�궼�ǿ���2018����Ǿ����Ӫҵ������������2018���д�����µ������ʲ���������2017�������������������������2019����Ǵ���ȸ����������ʲ���������2018�����ȸ���������2019���dz�������������Щָ���������д������ɳ������ڳ�����

��������������Ȩ������д������IJ���Ч�����˷dz���ĸ���Ӱ�죬���о�������2016�ꡢ2018���2019�귢������ë���ʺ����ʲ���������2017���������������ʲ���ծ�ʡ������ת���������ʲ���ת������ָ����2016���ϱ���2018��������ض�2019��ͨ�����벻���ʲ���ͨ��ó��ҵ������Ӫҵ���룬ʹ���������ʡ��ٶ����ʵ�ծ������ָ���Ӧ���˿���ת�ʡ������ת�ʵ���Ӫ����ָ�궼�ָ�����ҵ��ֵˮƽ��Ҳ������Ӫҵ�����ָ�꣬���ǰ���ҵ��ͷ�չ�Ǻ���ҵ��ķ�ʽ����û����ӯ��������Ҳû�ж���ס�ʲ����ϼ��ٵ����ơ�

�塢�о������뽨��

��һ���о�����

���Ϸ����ó����д������ھ������γ�ʱ��Ŀ���Ȩ�����Ȩ�ṹ������ε���ʹ���д�������ʱ�䴦����ʵ�ʿ����˵�״̬������Ӱ�칫˾���������¶��»�߹ܲ���Ƶ�����߹�н�������쳣���������ô����������

ͨ����������Ȩ����Ծ��ú����Ӱ�죬�ڶ��ڵ�Ӱ���ϣ����Ƿ��ֲ�ͬ���᷽����������¼��ᵼ�²�ͬ�Ķ����г���Ӧ���������Ͷ����ϣ�������������Ȩ���ᡣ�ڳ��ڵ�Ӱ����ϣ����ǿ��ÿ���Ȩ�������������صĸ���Ӱ�죬����Ӱ���������Եĺ�ȫ���Եġ���ʱ�伤�ҵĿ���Ȩ���ᵼ���д������Ĺɼ۳����ߵͣ���ҵ��ֵ�½�����Ͷ���ߣ����д�������ӯ��������ծ����������Ӫ�����ͳɳ������ĸ����涼����������Ӱ�죬ʹ���д������IJ���Ч�½����ɶ����档

�������Բ߽���

1.�������Ź�Ȩ�ṹ

�������������֣���Ȩ�ṹ���ڷ�ɢ��Ϊ����Ȩ����ķ����ṩ�˿��ܣ���˵�һ��ɶ���Ҫ�ʵ���߹�Ȩ�������������Ա������Ȩ����ķ����������Ĺ�Ȩ�ṹ��������ҵ�ķ�չ����Ȩ���жȹ��ߺ��Ͷ���������ҵ�ķ�չ�����жȹ��ᵼ��“һ�ɶ���”�����жȹ�����ᵼ�¼���“��㳵”����˾�ڷ�չ�����У��ر��Ƿ�չ���ڣ���Ҫ���������Լӿ췢չ�ٶȣ���ʼ�˹ɶ�Ϊ�˱������Ȩ���䣬��Ҫ�������Ź�Ȩ�ṹ�����߲���AB��ģʽ��һ���ж��˵ȷ�ʽ���տ���Ȩ��Ҳ���Բ���һЩ������ʩ�����糬��ί�ɶ��¡�������Ա���ֹɼƻ���“�����”��“��ҩ��”�ȷ�������ֹ����Ȩ���������ᡣ��˹�˾�ڷ�չ�����У���ʼ�˹ɶ���Ҫ���źú����Ĺ�Ȩ�ṹ���߲�ȡ������ʩ�����ⷢ������Ȩ���ᣬʵ����ҵ�����ȶ���չ��

2.�Ż����»���������ǿ�ڲ�����

�ڱ������У��д�����������ʱ��Ŀ���Ȩ���ᣬ���»����Ƶ�������¸߹ܲ㶯��������Ӱ������ҵ�ľ�Ӫ���д���������ҵ��Ч���϶��ɶ����档���д����������Ȩ�ṹ���ڷ�ɢ����ҵ���ɲ�ȡ�Զ��»�Ϊ���ĵ�����ģʽ���������Կ��ƹɶ�Ϊ���ĵ�����ģʽ���ڿ���Ȩ���ҵ���������У����ᷢ���������ṥ����ҵ��Ӫ���ڲ��Ϲ治�Ϸ��ĵط����ڱ����У��д������������˴�ɶ�����ռ�ʽ��鹹Ӫҵ������������⣬��Щ��Ϣ��δ����¶���ɼ��д������������ص��ڲ��������⣬���д������ľ��ú�������˾�ĸ���Ӱ�졣���»���Ϊ�ڲ����Ƶ����壬�縺��ص����Σ��Ż����»���������ҵ��չ�����зdz���Ҫ�������ˣ��д��������ں�����չ�У�����ͨ����ְ���롢��ǿ�������µ����õȷ�ʽ�������Ż����»��������Լ��������ƺͺ����Ĺ�˾�ƶȣ���ǿ�ڲ���أ�������Ϣ��¶������ά��Ͷ�������档

�������

[1]��ʫ�����²����������. �ҹ�ʵ����ҵ��ʼ�˵Ŀ���Ȩ����̽��r——���ϲ�����Ϊ��[J]. �������ƣ�2017(12): 28-30.

[2]��ΰ���������δ�ϼ. �ɶ���Դ��ʵ�ʿ����빫˾����Ȩ����——������ʿ�����İ����о�[J]. �й�����ѧ��2016(10): 109-122.

[3]���ƺ꣬���磬������. �ڶ���ɶ��Ե�һ��ɶ����ƺ�·������——�����й���Ӫ��ҵ�������ҵ�Ķస���о�[J]. ��ҵ�����������2015(12): 25-33.

[4]�������ź���. ����뱦��ϵ����Ȩ֮���ķ�˼[J]. ˰���뾭��, 2017(03): 47-51.

[5]��������¶. ��ͻ�ӽ��´�ɶ��ƺ��о�——����ɽˮˮ�����Ȩ����İ�������[J]. ����о���2016(11): 46-52+96.

[6]����������. �స���ӽ�����ʵ�ʿ��������й�˾�Ĵ�������̽��[J]. �ƻ��¿���2020(19): 39-45.

[7]����. ��ҵ������Ч���۷����ķ���̽��[J]. �������ۣ�2009(01): 102-104.

[8]����, ¬��. ��ҵ�����ṹ����ҵ��ֵ[J]. �������о���2007(20): 116-7+122.

[9]���ƺ�, ����. �����������ҵ��Ȩ�ƺ�����о�——����"�����̿���Ȩ֮��"�İ�������[J]. �й���ҵ���ã�2015(03): 148-160.

[10]��ϣ��. ��˾����Ȩ�о�——�Թ���������˾Ϊ��[J]. �ƻ�ͨѶ��2013��(12): 82-84.

[11]�����ȣ���ǰ��. ����Ȩ���ᡢ��ʼ����ְ����ҵ�г���ֵ����[J]. �����ִ�����2015(03): 46-48.

[12]���壬Ϳ��ǰ. �й����й�˾����Ȩת�ƵĶ����о�[J]. �ƾ��о���2016(10): 140-154.

[13]���ٸ�������. �����ʱ������й�˾����Ȩ�����ἰ�侭�ú��——���������ıȽ��о�[J]. ���������о������ۣ�2020(04): 444-459.

[14]Ball, C., &Torous, W. Investigating Security-price Performance in the Presence of Event-date Uncertainty [J]. Journal of Financial Economics, 1988, (1): 123-153.

|

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}